С 2016 года налоговые агенты по НДФЛ должны представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года - форму 6-НДФЛ. Об этом сообщается в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@

Ежеквартальный отчет 6-НДФЛ

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Заполнение 6-НДФЛ состоит из двух разделов:

- Раздел 1: Обобщенные показатели (в него входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц-получателей дохода и пр.);

- Раздел 2: Информация о размере полученных «физиками» доходов и удержанных из них сумм налога в разбивке по датам.

Примечание : Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются ().

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Таблица штрафов за несдачу 6-НДФЛ

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление 6-НДФЛ | 1000

руб. за каждый полный/неполный месяц просрочки () |

| Представление 6-НДФЛ с недостоверными данными | 500

руб. за каждый расчет с ошибками () |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи () |

| Если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления | помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (). |

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы - будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Примечание : . Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

к меню

Уточненный расчет по форме 6-НДФЛ

Примечание : . Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

к меню

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

6-НДФЛ нюансы заполнения декларации

Примечание : Письмо ФНС от 20.01.2016 № БС-4-11/546@

Налоговая служба уточнила, что при заполнении строки 120 раздела 2 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. Эти сроки прописаны в Налоговом кодексе ( , п.9 НК РФ). Подробно о том, когда нужно уплатить удержанные суммы налога, вы можете прочитать в .

Заполняя строку 100 «Дата фактического получения дохода» также сверьтесь со НК РФ.

Как заполнить декларацию при досрочной выплате зарплаты

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Примечание : Письмо ФНС от 24.03.2016 № БС-4-11/5106

Например, в случае, когда январская зарплата была выдана 25 января, в строке 100 (дата получения дохода) нужно указать дату 31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать 25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить строки 070 и 080 раздела 1 расчета 6-НДФЛ, если зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, или зарплата за июнь выплачена в июле).

Примечание : Письмо ФНС России от 16.05.16 № БС-4-11/8609 .

После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

В ситуации, когда зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, зарплата за июнь выплачена в июле и т.д.), в строке 070 «Сумма удержанного налога» раздела 1 расчета 6-НДФЛ за период, к которому относится этот доход, проставляется «0». При этом представлять уточненный расчет за этот же период после того, как налог будет удержан, с отражением суммы НДФЛ в строке 070 не нужно. Такой вывод следует из письма ФНС России от 01.07.16 № БС-4-11/11886@ .

Нулевая 6-НДФЛ: сдавать или не сдавать...

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Примечание : Письмо ФНС от 23.03.2016 № БС-4-11/4958

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6-НДФЛ, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Чтобы избежать блокировки счета за несданный отчет, необходимость представления нулевых форм лучше уточнить в своей инспекции.

Если не сдаете расчет, направьте в инспекцию письмо о том, что не являетесь налоговым агентом. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Потому что не дождавшись расчета по форме 6-НДФЛ, налоговая инспекция может заблокировать расчетный счет компании (). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее. Письмо составьте в свободной форме .

Если инспектор будет настаивать на «нулевке», безопаснее ее сдать. Так как оба раздела в форме обязательны, их необходимо заполнить нулями, а во втором разделе указать любые даты из отчетного периода (желательно последний день).

Письмо в налоговую инспекцию об отсутствии обязанности представлять расчет 6-НДФЛ

Примечание

: Если организация или предприниматель не является налоговым агентом и не сдает расчет 6-НДФЛ. Письмо поможет избежать блокировки счета за несданный документ.

Руководителю ИФНС России № 666

по г. Урюпинску

Н.Т. Бюджетову

от ООО «ГАСПРОМ»

ИНН 4308123456

КПП 430801001

Адрес (юридический и фактический):

625008, г. Урюпинск, ул. Кутинская, д. 130

Исх. № 1596 от 04.05.2016

ПИСЬМО

Об отсутствии обязанности представлять расчет 6-НДФЛ

за I квартал 2016 года

В течение I квартала 2016 года ООО «Гаспром» не начисляла и не выплачивала никаких доходов физлицам, не производила удержаний и не перечисляла налог в бюджет.

В связи с вышеизложенным, а также на основании письма ФНС России от 23 марта 2016 г. № БС-4-11/4901 ООО «Гаспром» не обязана представлять расчет за I квартал 2016 года.

Генеральный директор ___________ А.В. Иванов

к меню

Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ не обязательно

Если российская организация или индивидуальный предприниматель не производят выплату доходов физлицам, то они не обязаны представлять расчет по форме 6-НДФЛ. Об этом Федеральная налоговая служба сообщила в письме от 04.05.16 № БС-4-11/7928

Заработная плата выдана досрочно: когда перечислять НДФЛ

Дата фактического получения «зарплатного» дохода – последний день месяца, за который она начислена. Поэтому, если зарплата выдается досрочно, до конца месяца, при ее выдаче сотрудникам удерживать и перечислять НДФЛ в бюджет не нужно.

Примечание : Письмо ФНС от 29.04.2016 № БС-4-11/7893

Поскольку в этом случае получается, что несмотря на то, что деньги у работников уже на руках, с точки зрения уплаты НДФЛ доход они еще не получили. Исчислить и удержать налог нужно будет по окончании расчетного месяца при следующей выплате денег работникам: либо в последний день месяца, либо в следующем месяце.

Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

В данной ситуации нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@). Если вы отчитываетесь в электронном виде, скорее всего, удалить раздел 2 не позволит система. Как заполнить строки второго раздела в такой ситуации (когда фактически нет данных), лучше уточнить в своей налоговой инспекции.

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 № БС-4-11/9194 .

6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

В ситуации, когда весь первый квартал зарплата сотрудникам начислялась, но из-за финансовых трудностей работодателя персонал получил свои деньги только в апреле, в 6-НДФЛ за первый квартал начисленные суммы попадут только в раздел 1.

Примечание : Письмо ФНС от 24.05.16 № БС-4-11/9194

При этом начисленную сумму зарплатного дохода следует отразить в строке 020, а соответствующую сумму НДФЛ - в строке 040. В строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» нужно проставить нули. Вписать в строку 070 сумму удержанного в апреле с квартальной зарплаты НДФЛ нужно будет уже при заполнении расчета за полугодие.

к меню

6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

Налоговики в Письме ФНС от 27.04.2016 № БС-4-11/7663 напомнили, что при заполнении раздела 2 формы 6-НДФЛ данные в строках 100-140 указываются с разбивкой по датам. А вот использовать дополнительное деление еще и по налоговым ставкам не нужно.

Кроме этого, разъяснено, что в случае, когда данных для раздела 2 хватило на меньшее количество страниц, чем сформировалось в связи с заполнением нескольких разделов 1, во всех пустых знакоместах – «квадратиках» нужно проставить прочерки.

Федеральная налоговая служба в письме от 01.08.16 № БС-4-11/13984 дала ответы на самые популярные вопросы, связанные с порядком составления расчета 6-НДФЛ. В частности, чиновники пояснили на примере, как заполнить расчет в ситуации, когда зарплата и пособия выплачиваются в один день.

к меню

Отражаем премию в 6-НДФЛ

Для НДФЛ-целей датой получения дохода в виде премии за производственные результаты считается последний день месяца, за который сотруднику был начислен такой доход. Соответственно, информация об этой операции включается в 6-НДФЛ того отчетного периода, к которому относится данный месяц.

Примечание : Письмо ФНС от 19.04.2017 N БС-4-11/7510@

Важно! Для премий, выплачиваемых не за производственные результаты, получения дохода в целях уплаты НДФЛ, это уже не зарплата.

Налоговая в Письме ФНС от 01.08.2016 № БС-4-11/13984 (Вопрос 11) отвечает: "Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты."

Обнародованы контрольные соотношения, при помощи которых налоговые агенты могут самостоятельно проверить правильность заполнения 6-НДФЛ. Обратите внимание, что опубликованные ранее данные были откорректированы, и при проверке ежеквартальной отчетности нужно ориентироваться на обновленные данные.

к меню

Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

В апреле 2017 г. работник принес бухгалтеру уведомление из инспекции о подтверждении вычет по НДФЛ в связи с приобретением жилья. Работодатель вернул сотруднику суммы НДФЛ, удержанные с начала календарного года. Нужно ли в описанной ситуации сдавать по форме 6-НДФЛ за I квартал 2017 года? В ФНС России считают, что такой необходимости нет (письмо от 12.04.17 № БС-4-11/6925).

Как заполнить 6-НДФЛ при выплате физлицу дивидендов

Примечание : Письмо ФНС РФ от 26.06.18 № БС-4-11/12266@

По строке 025 «В том числе сумма начисленного дохода в виде дивидендов» указывается обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 «Сумма налоговых вычетов» - обобщенная по всем физлицам сумма вычетов нарастающим итогом с начала налогового периода. Здесь отражаются, в том числе, расходы по операциям с ценными бумагами. Указанная строка заполняется согласно значениям кодов видов вычетов (перечень кодов утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@).

При заполнении раздела 1 расчета 6-НДФЛ по строке 025 указывается общая сумма доходов в виде дивидендов, распределенная в пользу физических лиц, а по строке 030 - сумма, уменьшающая налоговую базу по доходам в виде дивидендов (код вычета «601»).

Как заполнять 6-НДФЛ - видео с вебинаров

- Что изменилось в 2-НДФЛ и 6-НДФЛ

- По какой форме и В какую ИФНС сдавать отчеты

- Даты возникновения и уплаты доходов

- как правильно отражать доходы

- Зарплата за декабрь Отчетность через интернет. Контур.Экстерн

- «Бухсофт». Официальное название сайта: buhsoft.ru. Помимо комплексных решений для ведения учета и создания отчетности (включая 6-НДФЛ) на сайте доступна программа для подготовки отдельно 6-НДФЛ. Кроме того, как и для других продуктов «Бухсофта», на сайте есть возможность сформировать отчет онлайн, без скачивания и установки ПО.

- «Налогоплательщик ПРО». Не путать с «Налогоплательщик ЮЛ»! В отличие от ЮЛ «Налогоплательщик ПРО» является продуктом, созданным частными разработчиками в коммерческих целях. Скачать бесплатно или купить версию программы можно на сайте разработчика nalogypro.ru.

- «Мое дело (интернет-бухгалтерия)». Данный ресурс позволяет сформировать все зарплатные отчеты по компании в онлайн-режиме. Для этого нужно получить доступ к ресурсу и выбрать соответствующий раздел. Например, «Сформировать 6-НДФЛ» для 6-НДФЛ.

- «Небо». Ресурс nebopro.ru тоже относится к онлайновым. Для работы необходимо зарегистрироваться. На сайте действует правило «первые 2 недели бесплатно» (после регистрации), поэтому сайт тоже включен в наш обзор.

- Скачать бесплатно бланк 6-НДФЛ (Excel) можно по , в .

- Скачать несколько примеров заполнения 6-НДФЛ по ссылкам :

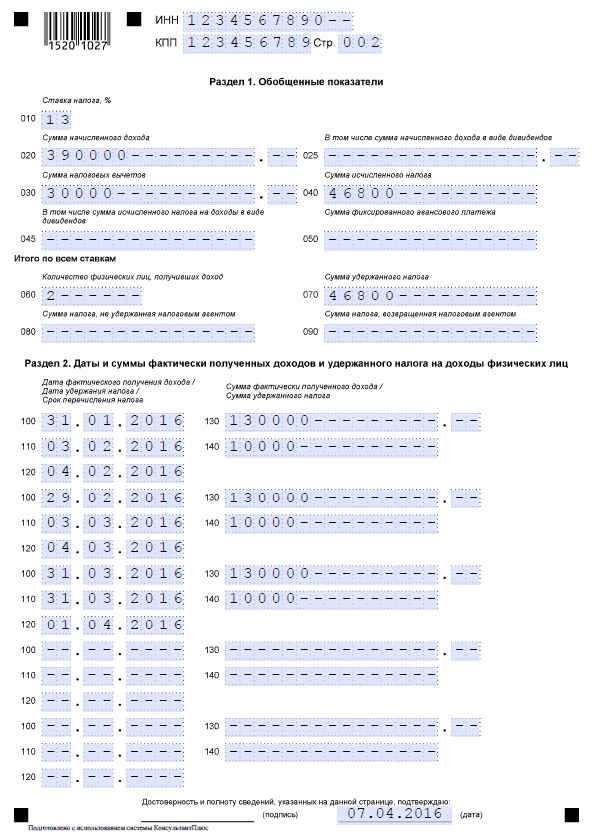

- Первый раздел . В разделе указываются суммы, которые были выплачены и удержаны со всех сотрудников за все отчетные периоды. Например, отчетность сдаётся за 3 квартал. В разделе 1 отображать нужно все суммы за 1-й квартал, 2-й квартал и 3-й квартал вместе.

- Во уже указываются даты и суммы конкретно за один отчётный период (за три месяца) . В строках указываются суммы, которые были начислены, суммы удержаний подоходного налога и суммы, выплаченные на руки (сколько на руки получил сотрудник с учётом вычетов). Обязательно отражается, когда эти операции были проведены — даты выплат и удержаний.

- 500 рублей - если в отчётности 6-НДФЛ были допущены ошибки или заведомо отражены неверные данные.

- 1000 рублей - если отчётность не отправлена в установленный срок.

- Если отправка документов задержана более чем на 10 дней, будьте готовы к тому, что счета организации окажутся под арестом.

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

к меню

Новый вид отчетности, который был введен 02-05-15 – это форма 6-НДФЛ с 2016 года () вступает в действие и становиться необходимым документом, который нужно будет представлять каждый квартал. Правила оформления и ведения данной отчетности подробно расписаны в законе №113-ФЗ . Форма 6-НДФЛ должна будет оформляться организациями на двух листках. Для того, чтобы ознакомиться с тем, как выглядит бланк формы 6-НДФЛ, как вариант, можно воспользоваться поисковыми интернет системами и найти пример на сайте . Там же можно поискать информацию об основных требованиях и правилах заполнения такого бланка. Далее более подробно ознакомимся с системой новой отчетности.

Форма 6-НДФЛ с 2016 года становится обязательным отчетом, который должны предоставлять все предприниматели, компании и организации, которые имеют штат сотрудников, независимо от его численности. Введена данная форма была второго мая 2015 года Федеральным законом №113-Ф3. Форма 6-НДФЛ не является заменой уже давно принятой справки 2-НДФЛ, и станет просто еще одним необходимым документом, который владельцы бизнеса должны будут представлять в специальные инстанции. Если рабочий штат вашего предприятия составляет менее двадцати пяти человек, вы можете представить свой отчет в бумажном формате. Если же количество работающих человек превышает 25, то отчетность должна быть только в электронном виде.

Бланк формы 6-НДФЛ - лист 1:

Бланк формы 6-НДФЛ - лист 2:

В какие же сроки должна быть сдана форма 6-НДФЛ?

Первый заполненный бланк формы 6-НДФЛ должен быть представлен на основе данных о деятельности предприятий за первый квартал 2016 года до тридцатого апреля. За полгода отчет представляется не позднее, чем 31 июля, а за девять месяцев – до тридцать первого октября. Форма 6-НДФЛ с годовым отчетом должна быть заполнена и направлена в инспекцию не позже, чем 1 апреля года, который следует после отчетного. Не следует забывать о том, что справки 2-НДФЛ все еще действуют и должны подаваться, основываясь на информации о деятельности предприятия за год.Как будет производиться отчет по новой форме?

Единственное место, куда будет сдаваться заполненная форма 6-НДФЛ с 2016 года – налоговая инспекция головного офиса, поэтому отправлять эти данные в инспекции подразделений не будет необходимости. Форма 6-НДФЛ занимает всего два листка печатного текста и не является очень сложной для заполнения. При заполнении данных о деятельности компании надо учитывать только сумму в рублях, не беря во внимание копейки. По остальным принципам оформления и внесения данных, данная форма не имеет особых отличий от других документов налоговой отчетности. На первом листе вы не вносите никакую информацию о налоговых вычетах – он является титульным листом. Второй лист должен содержать данные об всей сумме налоговых начислений, её расчет, необходимые вычеты и суммы доходов, а также суммы и даты выплаты налоговых исчислений. Если указанная информация не умещается на двух листах, то можно использовать и большее количество места. Допустим, если за разных сотрудников вы платите разные налоговые вычеты, в зависимости от того, являются они резидентами или нерезидентами вашей организации.Для того, чтобы подробно изучить, как будет выглядеть форма 6-НДФЛ с 2016 года (бланк) вы можете скачать примеры её оформления ниже.

Введите ключевые слова.