Кредитный договор - это документ, который отражает права и обязанности сторон. Подписывая его, заемщик соглашается со всеми его условиями и обязывается их выполнять. В договоре всегда прописываются и санкции, которые будут применены к заемщику, если он будет нарушать пункты договора и не вносить платежи вовремя.

При оформлении кредита граждане мало внимания уделяют этим пунктам, а чаще всего и вовсе не читают документ перед подписанием. В итоге о системе штрафов задумываются уже тогда, когда наступила причина банковских санкций, то есть просрочка. Что предпринимает банк при невнесении заемщиком ежемесячных платежей? Что будет с заемщиком, если он ?

Избавление от долгов!

Бесплатная консультация!

Укажите сумму Вашей задолженности

100 000 ₽

Меры, применяемые банками

В этом плане банки работают в точном соблюдении законодательства и применяют к заемщику меры, прописанные в гражданском кодексе:

- Штрафы . Если в дату списания ежемесячного платежа не счету недостаточно средств для списания, то банк сразу же начисляет определенную сумму штрафа, которая плюсуется к уже просроченной задолженности. Если в следующую дату списания средств вновь нет необходимой суммы на счету, заемщик не совершил проплату, то банк может вновь начислить штраф и уже большим размером, так может продолжаться несколько месяцев;

- Пени . После начисления штрафа начинается процесс начисления пеней, это происходит ежедневно, пока заемщики не погасит задолженность в полном объеме. Пени выражаются в виде определенного процента и начисляются только на ту сумму, которая просрочена, а не на весь кредит.

Штрафы и пени могут применяться как по отдельности, так и в комплексе.

Изменения в законе, вступившие в силу с 1 июля 2014 года

С 1 июля 2014 года вступил в силу новый Закон о потребительском кредитовании , который в большей степени направлен на помощь заемщикам и на защиту их прав, но при этом в отношении просроченных платежей учитывает и интересы банков.

Статья 5 пункт 21 говорит о максимальном размере пеней , которые могут применять банки. Так, если на просроченную задолженность продолжает начисляться годовая процентная ставка, то размер пеней не может превышать 20% годовых. Если же годовая ставка на образовавшуюся задолженность не начисляется, то пени не могут превышать 0,1% в день от суммы просроченного платежа.

Статья 14 этого же закона говорит о том, что банк может требовать от заемщика досрочного закрытия задолженности . Если за последние 180 дней заемщик делал просрочки в течении 60-ти дней, то банк может потребовать от него досрочной выплаты всей задолженности. Если же речь о кредитах, которые оформлялись на срок менее 60-ти дней, то аналогичное требование банк может выдвинуть при просрочке в 10 дней.

Данные пункты действительны только для договоров, которые оформлены после 1 июля 2014 года. Для кредитов, оформленных до 1 июля 2014 года, действуют прежние условия.

Штраф за просроченный платеж по кредиту

Система штрафов в каждом банке своя:

- Просроченный платеж по кредиту в . Здесь заемщика, не внесшего оплату за кредит, ждут пени по 0,5% ежедневно на сумму просроченного долга.

- Просроченный платеж по кредиту . В этом плане банк более лояльно относится к заемщикам, он начинает начисление пеней только на 10-й день образования задолженности. Размер пени - 1%, она начисляется с 10 по 150-й день просрочки. После банк выставляет требование о досрочном закрытии кредита, пени прекращаются. Если после истечения срока требования задолженность не погашена, пени начинают начисляться вновь.

- Просроченный платеж по кредиту в . В случае образования задолженности на следующий день начинается начисление пеней в размере 0,6% от суммы просрочки ежедневно.

- Просроченный платеж по кредиту в . Здесь будут начисляться 2% в день от суммы образовавшейся задолженности, если же речь о , то пени размер пени уменьшается до 1% в день.

- Просроченный платеж по кредиту в . Здесь пени за каждый день просрочки будут составлять 0,06% от суммы невнесенного долга.

- Просроченный платеж по кредиту . На сумму просроченного долга начисляется 20% годовых дополнительно к процентной ставке ровно до того момента, пока задолженность не будет закрыта.

- Просроченный платеж по кредиту . Заемщики этого банка при неуплате задолженности вовремя обязаны выплачивать банку по 0,5% от суммы просроченного долга ежедневно.

- Просроченный платеж по кредиту в . По договорам, которые заключены до 1 июля 2014 года, применяется штраф в 600 рублей при факте образования задолженности, если же просрочка произошла по кредиту, который оформлен после 1 июля 2014 года, то вместо штрафа будет применяться пеня в 0,1% ежедневно на сумму оставшегося долга.

Если просрочен платеж по кредитной карте

В этом случае будет применять аналогичная схема начисление пеней и штрафов, которые будут плюсоваться к задолженности по кредитной линии. В итоге карта будет все более уходить в минус. В остальном требования банка и методы взыскания задолженности не будут отличаться от стандартных кредитов.

Действия банка в отношении заемщика, допустившего просрочку по кредиту

Каждый банк будет действовать по своим внутренним регламентам, но в целом процесс будет схож во всех кредитных учреждениях, алгоритм будет таков:

- Сначала банк всеми силами будет пытаться вернуть заемщика в график платежей. В некоторых банках уже на следующий день служба взыскания начинает звонить заемщику и интересоваться о причинах просрочки, задавать вопросы относительно того когда заемщик планирует погасить просроченную задолженность. Если заемщик не гасит долг, тогда начинаются более активные звонки. Кроме самого заемщика могут звонить контактным лицам, указанным в анкете, или на рабочий номер телефона.

- Если заемщик никак не может вернуться в график платежей, то ему предлагают два варианта решения проблемы:

- . Это предоставление отсрочки по внесению ежемесячных платежей с отменой штрафных санкций и пеней. Отсрочка может быть представлена от полного объема ежемесячных платежей или только в части основного долга, когда проценты все равно нужно будет уплатить;

- реструктуризация кредита. Когда банк изменяет условия кредита (чаще всего срок), чтобы облегчить заемщику выплату задолженности.

- Если заемщик не идет на встречу банку, то банк имеет полное право передать долг на взыскание . Они могут принимать уже более активные меры по взысканию задолженности, приходить домой к заемщику, посещать его на месте работы. Но при этом никаких юридических действий принимать не могут.

- Если и коллекторы не могут "справиться" с должником, то тогда банку остается только подать в суд на взыскание задолженности. Многие заемщики специально затягивают выплату, доводят дело до суда, рассчитывая на , но он будет актуален только если банк никаким образом не выходил на связь с заемщиком. Далее уже по судебному решению взысканием занимаются судебные приставы.

Почему банки стараются не доводить дело до суда?

Банкам крайне не выгодно доводить дело до суда, так как довольно часто по решению суда заемщик освобождается от части пеней и штрафов, а может быть и такое, что заемщику присуждают к выплате только основной долг. Именно поэтому банки сначала всеми силами пытаются взять с заемщика все пени, штрафы и проценты еще до судебного разбирательства.

Последствия для заемщика

Факт о неуплате ежемесячного платежа практически сразу же передается в БКИ, о чем и говорит . Если заемщик не гасит образовавшуюся задолженность, то его кредитная история значительно ухудшается. Это влияет на дальнейшие возможности получения займа. Если дело и вовсе дошло до суда, то оформить в дальнейшем кредит становится практически невозможным. Остается только думать .

Банк обязует заемщиков своевременно вносить платежи по кредитам и кредитным картам. Для этого были введены наказания в виде пеней и штрафов за образование просроченного долга. Их размер довольно внушительный, что стимулирует клиентов вовремя вносить платежи. Штрафы за просроченный кредит бывают фиксированными (фиксированная сумма штрафа, например, 600 р.) или процентными (начисляться в виде %% от суммы задолженности, например, по ставке 60% годовых). Если просрочка не погашается долгое время, то сумма общей задолженности может превысить первоначальную сумму кредита. Просрочка может возникнуть в силу некоторых обстоятельств: задержали зарплату, снизился доход, уволили с работы, или заемщик просто забыл внести своевременно платеж.

Что такое просрочка?

Просроченный долг – это непогашенная в установленный период задолженность по основному телу кредита и процентам за пользование заемными деньгами. С момента появления просроченного долга кредитор начинает применять штрафные меры. Схема их расчета и начисления указана в кредитном договоре. Как только сумма просрочки наберет определенный объем или будет длиться на протяжении определенного времени, то с клиентом начинают работать службы взыскания банка. Если это не приносит результатов, то долги перепродаются коллекторам. Работа банка с просрочниками ведется в несколько этапов:

- СМС-уведомления о наличии просроченной задолженности с просьбой оплатить долг.

- Звонки с отдела работы с должниками. Звонить начинают заемщику и контактным лицам, которые были указаны в анкете на кредит. Звонки совершаются разными сотрудниками, поэтому приходится каждый раз заново объяснять причину возникновения просрочки. Исключение составляет работа с персональным менеджером, который занимается одним клиентом (в основном это крупные ВИП-клиенты с большими сумма кредитов). В процессе разговора сотрудники побуждают заемщиков быстрее погасить просрочку. Схемы общения при этом могут быть довольно жесткими. Если клиент указывает объективную причину (сократили с работы, не платят зарплату), то ему могут посоветовать обратиться в банк и реструктуризовать долг или взять кредитные каникулы. Звонки могут продолжаться до 3хмесяцев.

- Письма. Параллельно со звонками банк направляет несколько письменных уведомлений с указанием последствий неуплаты долга. Если реакции от клиента не последовало, то долг признается окончательным и передается коллекторам, которые имеют более жесткие схемы «выбивания»

- Судебное разбирательство. Суд рассматривает обе стороны и выносит решение. Если действия банка или коллекторов будут признаны незаконными, то суд принимает сторону клиента и заставляет банк пересмотреть свое решение в отношении клиента вплоть до списания всех начисленных процентов, штрафов, пеней. Если клиент не докажет свою правоту, то начинается процесс взыскивания имущества, арест счетов клиента. Если кредит залоговый, то путем реализации залога долг будет погашен, а если это обычный кредит, то судебные приставы будут конфисковать имеющееся имущество.

Виды пеней и штрафов за просрочку.

Штраф – это единовременная мера. Он начисляется обычно одной суммой за образование просрочки, за возникновение просроченной задолженности. В отличии от него, пени рассчитываются от суммы долга, потому их размер может раздуваться до размеров основного долга. Однако, ст. 333 ГК РФ запрещает банкам применять штрафные меры в объеме большем, чем сумма неисполненных обязательств. В противном случае это можно оспорить в суде. Основные виды штрафных санкций:

- Фиксированный штраф за образование просроченного долга. Он может идти нарастающим итогом, например, в первый раз – 300 руб., во 2ой – 500 р., за последующие – 800 р.

- Процентный штраф. Рассчитывается от размера задолженности нарастающим итогом за каждый день. Размер составляет в среднем от 0,2 до 2% в день. Иногда рассчитывается по специально-установленной ставке, н-р, 20% годовых.

Многие банки используют комбинированную штрафную схему: единовременный и пени за каждый день.

Штрафы за просрочку в Сбербанке.

Рассмотрим принцип начисления штрафов за просрочку на примере Сбербанка по кредиту:

График платежей: Допустим, после 3его платежа клиент допустил просрочку на 8 дней. Штраф на просрочку составляет 0,5% от суммы просроченного платежа. Через 8 дней ему нужно заплатить штраф:

Штраф = 17 752 р. * 0,5% * 8 дней = 710 р

Общая сумма с учетом штрафа через 8 дней составит:

Сумма к оплате = 17 752 + 710 = 18 462 р.

Если просрочка длится месяц, то к следующему платежу клиенту нужно будет внести:

Штраф = 17 752 * 0,5% * 30 дней = 2663 р.

Сумма следующего платежа = 17 752 р.+ (17 752+2663) = 38 167 р.

Если и следующий платеж клиент не вносит, то пени будут начисляться на данную сумму долга. Сумма к следующему платежу будет равна:

Штраф = 38 167 * 0,5%*30 дн = 5 725 р.

Сумма к оплате = 17 752 р. + (38 167 р. + 5 725 р.) = 61 744 р.

Поскольку начисление штрафа идет каждый день, то сумма будет меняться тоже каждый день. Актуальную задолженность стоит уточнить в день погашения. Задолженность вырастает лавинообразно.

Как просрочка портит кредитную историю?

Наличие просрочек негативно сказывается на кредитной истории. Так или иначе шансы получения нового кредита снижаются. Читайте также: Длительные и постоянные просрочки станут причиной отказа для предоставления нового кредита в этом же или другом банке. Несущественные просрочки (до месяца) обычно не дают повода отказа в кредите, но условия нового кредита будут более жесткими (обычно ставка бывает выше, поскольку банк заложит риск возникновения просрочек). Клиент, допускающий частые просрочки, является для банка рисковым заемщиком. Хотя кредитор и получит свою прибыль за счет пеней, но он нуждается в регулярном потоке платежей от клиента. ключ: штрафы за просрочку

Сегодня мы предлагаем рассмотреть такую интересную тему, как штрафные санкции за просрочку платежа по кредиту. Что грозит, с какого дня считается просрочка по кредиту и чем всё это чревато – расскажем в статье.

Просрочка – что это?

Во время действия кредитного договора вы каждый месяц носите в банк определенную сумму. Кредитором назначен день, в который автоматическая система «заглядывает» на счет и списывает эти деньги. Но вот однажды вам задержали зарплату, вы уехали из города или просто запамятовали положить на кредитный счет деньги.

Банк, как обычно, в положенный день и время (обычно 21.00) обращается к вашему кредиту, но не обнаруживает суммы, достаточной для списания. С этого момента и начинается просрочка. Теперь система будет проверять счет ежедневно, в надежде увидеть на нём нужную сумму.

Сколько дней считается просрочкой по кредитам?

Отсчет просроченной задолженности начинается с первой минуты её возникновения. Разница будет ощутима позже, в зависимости от длительности задержки. Если просрочка по кредиту 1 день - последствия практически незаметны, а вот при просрочке по кредиту 1 месяц что будет… Но, обо всем по порядку.

Просрочка – это любое отклонение от графика выплат, за которое согласно 330 статье ГК грозит наказание в форме неустойки. Неустойка бывает 2 видов:

- Штраф за просрочку платежа по кредиту – единоразовая санкция с фиксированной суммой, определенной кредитным договором (в среднем – 800-1000 за первую задержку, 1000-2000 за вторую и так по нарастающей);

- Пени за просрочку платежа по кредиту – начисляется исходя из фактического количества дней задержки, как правило в форме фиксированного процента.

По закону, размер неустойки должен составлять 1/360 (всего 0,03%) или иной процент, оговоренный сторонами. Разумеется, банки применяют второй вариант и прописывают свои цифры в договоре.

Например, Сбербанк начисляет 20% годовых от просроченной суммы за каждый день, вплоть до её внесения. Допустим, вы взяли ипотеку с ежемесячным взносом 15 тысяч. Просрочка по кредиту 5 дней обойдется вам 15000*20%/365*5 = 41 рубль. Сумма, может и небольшая, но более страшны последствия, отражающиеся на качестве кредитной истории.

Сроки и наказания

1-10 дней

Первые 10 дней считаются технической просрочкой, которая могла возникнуть даже не по вине клиента: например, платеж через терминал, другой банк или почту России вполне вероятно может зависнуть на срок до 10 суток. Этот факт отразится в КИ, но если он случился единожды, вы не испытаете больших трудностей с получением нового кредита.

10-30 дней

После 10 дней начинают появляться первые штрафы, сумма которых растет с течением времени. В это время вам может позвонить кредитный специалист, оформлявший заявку и напомнить о необходимости оплаты.

30-60 дней

Просрочка по кредиту почти 2 месяца. Что может сделать банк?

- Увеличить сумму штрафа

- Продолжить начисление неустойки

- Подключить собственную службу взыскания.

Главное в такой ситуации – не скрываться от звонков представителей банка, а пытаться объяснить причину возникшей ситуации. Идя на контакт с банком, вы можете во-первых, рассчитывать на , во-вторых – избежать дальнейших последствий.

60-90 дней

Просрочка по кредиту достигла 3 месяца - что может сделать банк:

- Продолжается начисление штрафов и неустоек

- Настойчивые звонки службы безопасности

- Требование о полном досрочном погашении

- Угроза суда

Если на протяжении 3-х месяцев банку и его сотрудникам не удалось образумить недобросовестного клиента штрафами, неустойками и предупреждениями, и счет так и не пополнился - банк выдвигает требование о полном досрочном погашении, угрожая передать дело в суд.

Совет от сайт: чтобы дело не дошло до суда, обеспечьте минимальное движение по счету: кладите на кредит хотя-бы по 50 рублей: это уже будет считаться не полным, а частичным неисполнением требований банка. Таким образом, вы сможете отсрочить суд на срок до полугода.

90-150 дней

Если просрочка по кредиту уже 4 месяца и вы ни разу не пополнили счет – требование банка отправляется в суд, назначается дата слушания дела, приходящаяся как правило на день, когда просрочка по кредиту достигает 5-6 месяцев.

Что делать клиенту: появиться на слушании (как правило, туда ходит 1% заёмщиков) и рассказать о своём плохом финансовом положении, тяжёлых жизненных обстоятельствах и т.п., подкрепив слова доказательствами (приказ об увольнении, справка о смерти близкого родственника, медицинское заключение о заболевании, акт о возгорании жилого объекта, находящегося в собственности и пр.). Немного приукрасьте события, и суд может с вас добрую половину начисленных штрафов.

Кстати о штрафах: с этого момента (передачи дела в суд), банк перестает начислять пени и неустойки.

Что дальше?

В любом случае, суд не спишет с вас долг (исключение – встречный иск о банкротстве физ.лица). Однако, выплачивать долг вы теперь будете теперь пропорционально доходу (для трудоустроенных неофициально применяется к расчету размер пособия по безработице).

В некоторых случаях, вам может повезти: если просрочка по кредиту уже 3 года, и до сих пор банк не подал в суд – имеет место вопрос о требования.

На основании исполнительного листа, судебные приставы начинают осаждать клиента на предмет возмещения долга за счет личного имущества. Изъяв всё, что допустимо – приставы отчитываются, и банк . С этого момента начинается новая «сказка»: угрозы, постоянные звонки, «проработка родственников», незапланированные личные встречи и прочие пережитки методов 90-х.

Помощь по кредиту с большой просрочкой

Не многие справляются с давлением и сдаются перед настойчивостью коллекторов, которые, как правило, работают вне юрисдикции закона. В этом случае правильнее всего заручиться поддержкой хорошего юриста, или как их сейчас принято называть – антиколлектора.

Грамотный специалист может доказать факт давления и взыскать с обидчика материальный ущерб, которого хватит на покрытие долга.

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

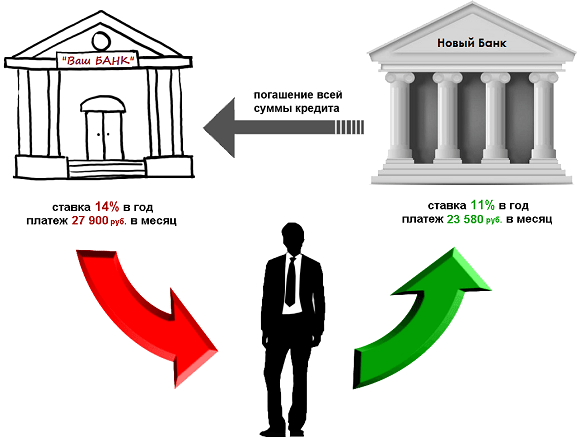

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

24 декабря 2016

Приветствую! Читали свежую новость об упрощенном взыскании долгов с физлиц? Просрочку по банковским кредитам теперь можно взыскивать без суда на основании исполнительной надписи нотариуса. Райффайзенбанк, «Русский стандарт», ХКФ-банк, ВТБ24, Росбанк и Сбербанк уже включают этот пункт в кредитные договора.

Перевожу на человеческий язык: изъять имущество должника в пользу кредитора теперь можно без суда. Есть исполнительная надпись нотариуса – банк может напрямую обращаться к судебным приставам для взыскания долга. Правда, новый механизм работы с должниками касается лишь потребительских кредитов с просрочкой от двух месяцев.

В очередной раз поднимаю на блоге актуальную тему просрочки… Как решить проблему с просроченной задолженностью? Просрочка по кредиту что делать, и чем она грозит заемщику?

Во-первых, «забывчивого» заемщика банки наказывают рублем. Все российские кредиторы применяют штрафные санкции с первого дня просрочки. Размер и методика расчета штрафов и пени детально расписаны мелким шрифтом в кредитном договоре. К сожалению, мало кто из заемщиков внимательно изучает этот пункт перед подписанием документов.

Существует четыре формы штрафов:

- Процент от суммы просрочки за каждый день. Многие крупные банки России (Сбербанк, Альфа-Банк, ВТБ24) практикуют именно этот способ

- Фиксированная сумма штрафа за факт просрочки (например, 500 рублей единоразово)

- Фиксированные штрафы нарастающим итогом. Условно говоря, за первую просрочку заемщик должен заплатить 500 рублей, за вторую – 700 рублей, за третью и последующие – по 1000 рублей

- Штраф в виде процента от суммы общего остатка по кредиту (за каждый день просрочки или раз в месяц). Россия такой вариант наказания почти не использует (как и другие страны бывшего СССР: Украина, Беларусь, Казахстан и другие)

Зато многие российские банки применяют комбинированную схему штрафов. Например, пеня за каждый день просрочки плюс единоразовый штраф.

Примеры штрафов за просрочку

Предупреждаю, реальные цифры могут быть чуть другими. Банки крайне неохотно публикуют детальные условия штрафных санкций в открытом доступе. И по факту увидеть их можно лишь в кредитном договоре (пригодится и любой банковский форум).

Но порядок цифр и условия начисления штрафов будут примерно теми, что я привожу ниже. Почти все банки из списка применяют штрафные санкции не к остатку долга, а к сумме просроченного платежа!

Итак, Альфа-Банк взимает 2% от суммы за каждый день просрочки.

По потребительским кредитам банк Хоум Кредит «включает счетчик» с 10 дня просрочки: 1% от суммы за каждый день. Пеня по кредитке начисляется по-другому: на 15 день просрочки с заемщика взимается 300 рублей, на 25 день – еще 500 рублей, через 10 дней – еще 800 рублей. За 60 дней и последующие месяцы к сумме штрафов добавляется еще по 800 рублей.

В Кредит Европа Банке пеня составляет 15% от ежемесячного платежа, но не меньше 300 рублей.

Банк «Русский стандарт» тоже практикует систему «поэтапных» штрафов. Первая просрочка по кредиту обойдется заемщику в 300 рублей, вторая – в 500, третья – в 1000, а четвертая – в 2000 рублей.

В Сбербанке каждый день просрочки будет «стоить» 0,5% от суммы просроченного платежа.

Что нельзя делать, если просрочка по кредиту уже есть?

Худшее, что можно сделать – ждать, пока ситуации «рассосется» сама собой. Постарайтесь вносить хоть какие-то платежи по кредиту, так как не платить совсем – это гарантированный проигрыш.

Все равно не стоит:

- Тянуть с визитом в банк до последнего дня платежа по графику

- Прятаться от кредитора (например, не отвечать на звонки)

- Отказываться платить по обязательствам в письменной или устной форме.

Что можно сделать?

Договориться с банком о реструктуризации

Любой банк заинтересован в том, чтобы заемщик полностью рассчитался по своим обязательствам. Это гораздо выгодней, чем отбирать и продавать залог, передавать долг коллекторам или обращаться в суд.

Нужно обязательно договариваться с банком о . Ну, или хотя бы попытаться…

Перед встречей с кредитным менеджером или руководителем отделения стоит подготовить пачку документов. Речь о косвенных или прямых доказательствах того, что Вы пока не можете погашать кредит на прежних условиях.

Примеры документов:

- Свидетельство о рождении ребенка

- Копия трудовой книжки с отметкой об увольнении

- Медицинская справка о серьезной болезни или дорогостоящей операции

- Свидетельство о смерти созаемшика или близкого родственника, если за их счет частично погашался кредит

Не факт, что банк согласится на реструктуризацию задолженности, но попробовать все-таки стоит. Вариантов может быть несколько. Имейте в виду, что каждый из них лишь временно облегчает заемщику жизнь, но увеличивает размер конечной переплаты.

На какие уступки может пойти банк?

- Увеличить срок погашения (уменьшается ежемесячный платеж)

- Предоставить «кредитные каникулы» (в течение полугода-года заемщик будет платить только проценты)

- Пересчитать валюту кредита с иностранной на национальную

Обратиться в суд

Бояться суда заемщику не стоит. Судебная процедура, скорее, облегчит, а не усложнит ему жизнь.

Во-первых, с момента рассмотрения дела будет приостановлено начисление штрафов и пени по неуплаченным взносам.

Во-вторых, даже если суд примет решение в пользу банка, сумму долга поделят на большее количество платежей. По сути, решение суда заставит банк пойти навстречу должнику и реструктурировать задолженность. Иногда после суда заемщик должен будет выплачивать только основную сумму долга.

Интересная статистика.

В суд на должников часто подают крупные банки с большим штатом юристов: Сбербанк, Газпромбанк, ВТБ24, Хоум Кредит, Альфа-Банк, Райффайзенбанк. «Собственными силами» пытаются обойтись банки с мощными службами по работе с проблемной задолженностью: ОТП Банк, Тинькофф Банк, «Русский стандарт».

Как вести себя на суде?

Для начала – ни в коем случае не отказываться от участия в процессе! Чтобы выиграть дело (или хотя бы добиться смягчения условий погашения), Вам понадобится:

- Консультация и помощь опытного юриста

- Документы, подтверждающие ухудшение финансового состояния

- Документы, подтверждающие сделанные по кредиту выплаты (чеки, квитанции)

- Доказательства того, что Вы обращались в банк с просьбой о реструктуризации и получили отказ.

Важный момент! Если кредит Вы перестали погашать «просто так» без уважительной причины, выиграть дело в суде невозможно! Но, как правило, вмешательство суда заставляет банк пойти на уступки заемщику.

А как Вы решали проблему просрочки по кредиту? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!