При осуществлении капиталовложений (инвестиций) исчисляется стоимость денег во времени. Деньги вкладываются в осуществление инвестиционных объектов сегодня, а доход от инвестиций будет получен за весь срок функционирования объекта. Капитал есть ни что иное, как дисконтированная стоимость. Это значит, что любой элемент богатства, который приносит его владельцу регулярный доход на протяжении длительного времени, является капиталом и его стоимость рассчитывается с помощью дисконтирования.

Дисконтирование – это метод, основанный на приведении будущих доходов к их нынешней стоимости. Он предполагает, что будущие денежные средства будут стоить меньше по сравнению с сегодняшними из-за положительной нормы временных предпочтений (более высокой оценки “настоящих благ” по сравнению с “будущими благами”).

Kn = K 0 (1 + r ) n.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

Дисконтирование - приведение стоимости будущих платежей к значению на текущий момент. Отражает тот экономический факт, что сумма денег, имеющаяся в данный момент, имеет бо льшую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования.

Для расчета инвестиций требуется вычисление дисконтированной стоимости денежных потоков, другими словами, для пересчета стоимости потоков расходов и доходов, ожидаемых в будущем, к стоимости на текущий момент времени.

Расчет ставки дисконтирования в этом случае является непростой задачей. Один из самых распространенных способов - расчет WACC, средневзвешенной стоимости капитала. Т.е. расчет общей стоимости капитала с учетом стоимости отдельных частей и удельного веса этих частей в общей сумме.

Задача обратная наращению (начислению процентов): требуется по известной наращенной сумме FV вычислить начальную сумму капитала PV. Например, какую сумму положить на банковский депозит, чтобы через пять лет получить 500 тыс. руб. В этом случае ставка дисконтирования вычисляется по простой формуле.

В банковской практике задача дисконтирования возникает при покупке денежных обязательств (например, векселей) ранее срока их оплаты. В случае с векселем эта операция называется учёт векселя . Если держатель векселя хочет обменять его на деньги раньше срока оплаты, он обращается в банк с просьбой об учете векселя.

В этом случае банк выплачивает держателю векселя сумму меньшую номинала. Разница между номиналом и выплаченной суммой называется дисконтом . Его величина рассчитывается по формулам дисконтирования в зависимости от дат учета, погашения и учетной ставки (ставки дисконтирования). 3

Пример:

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года - 1100 руб. Инвестору нужно выбрать один из этих проектов.

Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где P k - денежные потоки за период с 1-го по n-й годы;

r - ставка дисконтирования - 25%;

I - начальные инвестиции - 500.

NPV А = - 500 = 476 руб.;

NPV Б = - 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPV А = NPV Б), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

Коэффициент дисконтирования - коэффициент, применяемый для дисконтирования, т. е. приведения величины денежного потока на m -ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом). Рассчитывается по формуле

![]()

где K m - коэффициент дисконтирования; t m – t 0 - промежуток между оцениваемым периодом и моментом приведения (в годах); Е - норма дисконта которая может быть, как единой для всех шагов расчета, так и переменной.

Номинальная ставка – это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка – это номинальная ставка, скорректированная с учетом ожидаемых темпов инфляции.

Именно реальная ставка определяет решение о целесообразности (или нецелесообразности) инвестиций. Например, если номинальная ставка равна 40%, а ожидаемый темп инфляции – 50%, то реальная ставка составит: 40 – 50 = –10%.

Основными факторами, влияющими на уровень ставки ссудного процента, являются степень риска на ссуду; срок, на который выдается ссуда; размер ссуды; уровень налогообложения; ограничения условий конкуренции на рынке.

Ставка ссудного процента определяет уровень инвестиционной активности. Низкая процентная ставка приводит к увеличению инвестиций и расширению производства, а высокая, наоборот, сдерживает инвестиции и производство.

Таким образом, процент в рыночной экономике выступает как цена равновесия на рынке капитала – фактора производства. Для субъекта предложения капитала процент выступает как доход, для субъекта спроса – как издержки, которые несет заемщик.

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

Дисконтированная стоимость

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объём финансовых вложений намерен сделать инвестор для получения определённого денежного потока через заданный срок. Дисконтированная стоимость будущего потока платежей является функцией:

- срока, через который ожидается будущий поток платежей,

- риска , связанного с данным будущим потоком платежей,

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Объяснение

Ценность денежных средств изменяется со временем. 100 рублей, полученные через пять лет, имеют иную (в большинстве случаев, меньшую) ценность чем 100 рублей, которые имеются в наличии. Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит или любой другой инвестиционный инструмент, что обеспечит процентный доход . То есть 100 руб. сегодня, дают 100 руб. плюс процентный доход через пять лет. Кроме того, на имеющиеся в наличии 100 руб. можно приобрести товар, который через пять лет будет иметь более высокую цену вследствие инфляции . Следовательно 100 руб. через пять лет не позволят приобрести тот же товар. В данном примере показатель дисконтированной стоимости позволяет вычислить сколько на сегодняшний день стоят 100 руб., которые будут получены через пять лет.

Вычисление

где - поток платежей полученный через лет; - ставка дисконтирования , определённая исходя из вышеперечисленных факторов; - дисконтированная стоимость будущего потока платежей .

Для того чтобы получить через лет сумму равную , при том что инфляция, риск и др. определяют ставку дисконтирования равную , инвестор согласен вложить сегодня сумму равную .

Дисконтированная стоимость перпетуитетов (бессрочных аннуитетов)

Исходя из формулы расчета дисконтированной стоимости аннуитетных платежей, можно получить формулу для дисконтированной стоимости перпетуитетов (бессрочных аннуитетов). Когда значение стремится к бесконечности, часть формулы , стремится к нулю. При таких условиях формула для перпетуитетов будет иметь следующий вид:

.Дисконтированная стоимость бессрочных ценных бумаг с растущими платежами, например акции, с увеличивающимися дивидендными доходами, рассчитывается по модели Гордона .

Примечания

Wikimedia Foundation . 2010 .

Финансы и биржа: словарь терминов

- (present discounted value) Текущая стоимость ожидаемого в будущем платежа. Если платеж ожидается через t лет при соответствующем росте процента на r% ежегодно, текущая стоимость суммы А, которую должны получить через t лет, выражается следующим… … Экономический словарь

Скорректированная дисконтированная стоимость - (Adjusted Present Value APV) чистая приведенная стоимость проекта,рассчитанная из условий финансирования только за счет долевых вкладов и скорректированная на величину приведенной стоимости дополнительных эффектов, возникающих при… …

Чистая дисконтированная стоимость - (NPV) см. Чистая приведенная стоимость … Экономико-математический словарь

Дисконтированная стоимость (Discounted cash flow, DCF) – это приведенная стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Это связано с тем, что , полученные сегодня, могут принести в будущем доход после их инвестирования. Кроме того, деньги полученные в будущем в условиях обесцениваются (снижается , т.е. на ту же сумму в будущем можно приобрести меньшее количество товаров и услуг). Также есть и другие факторы снижающие стоимость будущих платежей. Неравноценность разновременных денежных сумм численно выражается в .

Дисконтированная стоимость широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений готов сделать инвестор для получения данного денежного потока. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

- доходности альтернативных вложений;

- стоимости привлечения (заимствования) средств;

- инфляции;

- срока, через который ожидается будущий поток платежей;

- риска, связанного с данным будущим потоком платежей;

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Процесс дисконтирования стоимости осуществляется как по простым, так и по сложным процентам.

При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

где Д

- сумма дисконта, определенная по простым процентам за обусловленный период времени в целом;

S

n

- количество отдельных периодов, по которым предусматривается расчет процентных платежей;

i

В этом случае настоящая стоимость денежных средств (финансового инструмента) с учетом рассчитанной суммы дисконта определяется по формулам:

где Р

S

- будущая стоимость денежных средств (финансового инструмента);

Д

n

i

- используемая дисконтная ставка, выраженная десятичной дробью.

При расчете настоящей стоимости денежных средств в процессе их дисконтирования по сложным процентам используется следующая формула:

где Р с

- настоящая стоимость денежных средств (финансового инструмента), дисконтированная по сложным процентам;

S

- будущая стоимость денежных средств (финансового инструмента);

n

- количество отдельных периодов, по которым предусматривается расчет процентных платежей в общем обусловленном периоде времени;

i

- используемая дисконтная ставка, выраженная десятичной дробью.

Соответственно сумма дисконта в этом случае определяется по формуле:

Д с = S - Р сгде Д с

- сумма дисконта, определенная по сложным процентам за обусловленный период времени в целом;

S

- будущая стоимость денежных средств (финансового инструмента);

Р с

- настоящая стоимость денежных средств (финансового инструмента), дисконтированная по сложным процентам.

Множитель  называется множителем дисконтирования стоимости по сложным процентам.

называется множителем дисконтирования стоимости по сложным процентам.

Ставка дисконтирования - это норма доходности. Показатель влияет как на принятие решения об инвестировании средств, так и на оценку компании или отдельного вида бизнеса. Рассчитаем ставку дисконтирования несколькими методами и дадим рекомендации, чтобы не допускать ошибок в расчетах.

Что такое ставка дисконтирования простыми словами

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Для правильной оценки будущих доходов нужно знать прогнозные значения выручки, расходов, инвестиций, , остаточную стоимость имущества, а также ставку дисконтирования, которая используется для оценки эффективности вложений.

С экономической точки зрения - это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, с ее помощью можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения показателя зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Пример

При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года - 1100 руб. Инвестору нужно выбрать один из этих проектов. Предположим, что инвестор определил ставку на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где P k - денежные потоки за период с 1-го по n-й годы;

r - ставка дисконтирования - 25%;

I - начальные инвестиции - 500.

NPV А = – 500 = 476 руб.;

NPV Б = – 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит дисконтированную ставку, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения показателя если он больше 30,28% (при этом значении NPV А = NPV Б), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

ВИДЕО: Как рассчитать чистую приведенную стоимость в Excel

Существуют различные методы расчета ставки дисконтирования. Рассмотрим основные из них в порядке убывания объективности.

Расчет ставки дисконтирования методом CAPM

Для расчета ставки дисконтирования наиболее эффективно и точно работает на практике метод оценки капитальных активов (Capital Assets Pricing Model, CAPM), в основу которого положена оценка капитала компании. Подробнее о том, как использовать для расчета метод CAPM, рассказываем в материале журнала «Финансовый директор».

Определение средневзвешенной стоимости капитала

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital - WACC ), которая учитывает стоимость и стоимость заемных средств. Это наиболее объективный метод расчета. Единственный его недостаток в том, что на практике им могут воспользоваться не все предприятия (об этом будет сказано ниже).

Расчет стоимости собственного капитала

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model - CAPM ).

Ставка дисконтирования (доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + B(R m - R f),

где R f - безрисковая ставка дохода;

B - коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m – R f) - премия за рыночный риск;

R m - среднерыночные ставки доходности на фондовом рынке.

Рассмотрим подробно каждый из элементов модели оценки долгосрочных активов.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов рассматриваются обычно государственные ценные бумаги. В России это российские еврооблигации Russia-30 со сроком погашения 30 лет.

Коэффициент B. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если B = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если B = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

В России информацию о значениях B-коэффициентов компаний, чьи акции наиболее ликвидны, можно найти в информационных выпусках рейтингового агентства АК & М, а также на его сайте в разделе «Рейтинги». Кроме того, B-коэффициенты рассчитываются аналитическими службами инвестиционных компаний и крупными консалтинговыми фирмами, например «Делойт и Туш СНГ».

Премия за рыночный риск (R m - R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период. По данным агентства Ibbotson Associates, размер долгосрочной ожидаемой рыночной премии, базирующийся на данных о разнице между среднеарифметическими доходами на фондовом рынке и доходностью безрисковых инвестиций в США с 1926 по 2000 год, составляет 7,76%. Это значение могут использовать для расчетов и российские компании (в ряде учебников премия за рыночный риск принимается равной 5%).

Расчет WACC

Если для финансирования проекта привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала. Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле:

WACC= R e (E/V) + R d (D/V)(1 – t c),

где R e - ставка доходности собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

E - рыночная стоимость собственного собственного (акционерного) капитала. Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D - рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

V = E + D - суммарная рыночная стоимость займов компании и ее акционерного капитала;

R d - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c - ставка налога на прибыль.

Пример

Рассчитаем ставку с применением модели средневзвешенной стоимости капитала (WACC) для компании «Норильский никель» с учетом текущих условий, сложившихся в российской экономике.

При расчетах будем использовать следующие данные по состоянию на середину февраля:

Rf = 8,5% (ставка по российским европейским облигациям);

B = 0,92 (для компании «Норильский никель», по данным рейтингового агентства АК & М);

(Rm - Rf) = 7,76% (по данным агентства Ibbotson Associates).

Таким образом, доходность собственного капитала равна:

Re = 8,5% + 0,92 × 7,76% = 15,64%.

E/V = 81% - доля рыночной стоимости акционерного капитала (E) в суммарной стоимости капитала (V) компании «Норильский никель» (по данным автора).

Rd = 11% - средневзвешенные затраты на привлечение заемного капитала для компании «Норильский никель» (по данным автора).

D/V = 19% - доля заемного капитала компании (D) в суммарной стоимости капитала (V).

tc = 24% - ставка налога на прибыль.

Таким образом, WACC = 81% × 15,64% + 19% × 11% × (1 – 0,24) = 14,26%.

Как мы уже отмечали, описанный выше подход могут использовать не все предприятия. Во-первых, он не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего B-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей B-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета.

Метод оценки премии за риск

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что:

- если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете необходимо учесть так называемую «премию за риск». Соответственно формула будет выглядеть следующим образом:

R = Rf + R1 + ... + Rn

где R - ставка дисконтирования;

Rf - безрисковая ставка дохода;

R1 + ... + Rn - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем.

Определение ставки дисконтирования экспертным путем

Самый простой путь определения ставки дисконтирования, который используется на практике, - это ее определение экспертным путем или исходя из требований инвестора.Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов представлена в табл 1.

Таблица 1 . Поправки на риск неполучения предусмотренных проектом доходов

Однако нужно учитывать, что экспертный метод будет давать наименее точные результаты и может привести к искажению результатов оценки проектов. Поэтому при определении показателя экспертным путем или кумулятивным методом обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски и его эффективность.

Пример

Рассмотрим условные проекты «А» и «Б» из первого примера. Результаты анализа их чувствительности к изменению ставки дисконтирования представлены в табл. 2.

Таблица 2 . Анализ чувствительности проектов

Существуют и другие альтернативные подходы к расчету, например с помощью теории арбитражного ценообразования или модели дивидендного роста. Однако эти теории достаточно сложны и редко применяются на практике, поэтому в рамках данной статьи не рассматриваются.

Практические вопросы применения

При расчете надо не забывать учитывать ряд важных моментов. Иначе есть опасность допустить ошибки.

Непостоянство структуры капитала. На протяжении периода расчета проекта структура может меняться (например, по мере выплаты кредита долг снижается и в какой-то момент станет равным нулю). Отсюда вопрос: как рассчитать ставку дисконтирования в такой ситуации?

Для определения единой ставки дисконтирования на всем периоде реализации проекта предлагаю воспользоваться оптимальной структурой капитала. То есть оптимальным соотношением собственных и заемных средств, при котором стоимость капитала (WACC) минимальна. Но важно не забывать о том, что на практике стоимость собственного капитала выше заемного, поэтому при увеличении доли заемных средств WACC уменьшается. Однако по мере роста долговых обязательств растет риск банкротства и, соответственно, растут расходы на обслуживание долга, и стоимость заемного капитала растет. Соответственно при достижении какого-то определенного уровня соотношения заемных и собственных средств начинает расти и WACC.

Непостоянство налога на прибыль. Определяя стоимость капитала с учетом налогового щита, иногда сталкиваешься с проблемой выбора расчетной ставки налога на прибыль. Если в период расчета компания работает в рамках одного из стандартных налоговых режимов, то вопросов не возникает - выбирается установленная законом налоговая ставка. Однако встречаются случаи, когда ставка налога на прибыль непостоянна. Например, когда в течение определенного периода времени проект облагается по льготной ставке (чаще всего в период возврата заемных средств или в течение первых лет реализации). В этой ситуации можно выделить два варианта расчета.

1. Если одна ставка (например, льготная) действует в начале проекта и затем в течение значительной части времени его реализации (более половины), то для расчета можно ее и взять.

2. Если ставка периодически меняется и не сохраняется на одном уровне в течение продолжительного времени в рамках расчетного периода, то необходимо рассчитать ее средневзвешенное значение по формуле:

t - период реализации проекта;

T1, T2, …, TN - действующие ставки налога на прибыль на отрезках времени.

Если же предприятие имеет несколько обособленных подразделений, подпадающих под налоговые законодательства различных стран, то ставка должна быть рассчитана как средневзвешенная на основании нескольких ставок и объемов налогооблагаемой базы.

где Т - средневзвешенная ставка налога на прибыль;

р - общая прибыль предприятия (значения прибыли рекомендуется брать за весь период реализации);

T1, T2, …, TN - действующие ставки налога на прибыль на территориях различных стран;

p1, p2, …, pN - прибыль в различных странах (для расчета рекомендуется брать данные за весь период реализации).

Учет инфляции. Если проект рассчитывается в ценах, скорректированных с учетом инфляции, то к номинальной ставке дисконтирования прибавляется инфляция. Она может учитываться двумя способами. Первый: когда ставка рассчитывается для каждого шага дисконтирования отдельно, то прибавляется прогнозное значение инфляции на этом временном участке. Второй: в случае вычисления единой ставки на всем периоде расчета проекта прибавляется среднее значение прогнозного показателя инфляции на период расчета проекта.

Подводя итог, отметим, что большинство предприятий в процессе работы сталкиваются с необходимостью определения ставки дисконтирования. Поэтому следует помнить, что наиболее точное значение этого показателя можно получить при использовании метода WACC, остальные же методы дают значительную погрешность.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

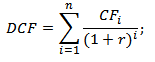

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.