Дифференцированные платежи представляют собой погашение кредитной задолженности неравными частями, при этом каждый раз на сумму оставшегося долга насчитывается процент. Общий ежемесячный платёж постоянно уменьшается благодаря тому, что начисляемые проценты сокращаются таким образом, что первый взнос всегда оказывается самым большим, а последний, наоборот, наименьшим. Дифференцировать выплаты, как правило, предлагается клиентам, оформляющим долгосрочные кредиты, например, ипотечный. Расчет дифференцированного платежа по кредиту произвести непросто, поэтому лучше доверить это специалисту, либо воспользоваться кредитным калькулятором на первом экране этой страницы.

Шаг второй. Укажите единоразовые и ежемесячные комиссии. Вообще, о скрытых комиссиях в 2018-2019 году уже говорить не приходиться. Банки отказываются это мелкого текста в договоре, а напрямую обязывают Вас использовать страхование жизни или вводят комиссию “за обслуживание счёта ”. Страхование жизни мы относим к единоразовым, а обслуживание счёта к ежемесячным комиссиям.

Шаг третий. Мы предусмотрели возможность изменяемой ставки и досрочного погашения. Изменяемая процентная ставка актуальна лишь для нескольких банков, а досрочное погашение используют почти все. Воспользуйтесь дополнительным блоком досрочного погашения для правильного расчёта Вашего кредита. Мы исключили комиссию за досрочное погашение, так как этот функционал перестал быть актуальным.

Если Вы столкнулись с проблемой расчёта, отсутствием нужной функции в нашем кредитном калькуляторе, Вы можете написать нам в социальной сети Вконтакте. Мы обязательно обратим на это внимание и постараемся оперативно помочь с расчётами.

Расчёт дифференцированного платежа по кредиту. Нажав кнопку “Рассчитать ”, Вы получаете подробный график платежей. Используйте дополнительные функции для сохранения графика или отправьте его на электронную почту. Это лучший способ сравнить полученный график платежей с графиком, представленным в банке.

Самостоятельный расчёт кредита

Чтобы самостоятельно провести расчёт дифференцированного платежа по кредиту, необходимо понимать из чего он состоит. Есть две основные части: первая - кредитное тело, вторая - проценты, начисляемые на остаток каждый месяц. Как уже говорилось, сумма “тела кредита” делится на равные части. Размер долей же зависит от продолжительности кредитования.

Допустим, кредитный срок составляет 12 месяцев, а сумма займа - 240 тысяч рублей. Несложно посчитать, что раз в месяц клиенту нужно будет отдавать в банк по 20 тысяч, причём это только тело (сумма без процентной надбавки). Указанная посчитанная сумма не меняется на протяжении всего выплатного периода. Однако, возможны исключения:

- Заёмщик пишет заявление о необходимости продления кредита;

- Происходит частичное досрочное погашение задолженности.

В обоих случаях у банковских сотрудников появляется возможность дифференцировать сумму займа иначе. Перед продлением срока займа или досрочной выплатой, рекомендуется провести соответствующие подсчёты, воспользовавшись специальным кредитным калькулятором дифференцированных платежей.

Что касается ситуации с процентами, то они, как уже говорилось, будут постоянно изменяться. Если каждый платёж проходит своевременно и в полном объёме, процентная ставка каждый месяц уменьшается. При не соблюдении схемы выплат - увеличивается. Сам же дифференцированный платёж имеет простую формулу:

ДП = ОЗ / КП+ ОЗ х МС , где

ДП - Дифференцированный платёж;

ОЗ - Остаток задолженности по кредиту;

КП - Количество оставшихся месяцев для погашения кредита;

МС - Месячная ставка по кредиту. Рассчитывается простым делением Вашей кредитной ставки на 12.

Не всё так просто, как кажется? Говоря простым языком, мы уже отметили, что наиболее удобный вариант - использовать калькулятор дифференцированных платежей по кредиту. Тем не менее, провести необходимые подсчёты можно и вручную с помощью простого калькулятора или таблицы Excel. Для этого достаточно выполнить простую манипуляцию: берём общую сумму задолженности и делим на количество месяцев, в течение которых она должна быть погашена. Таким образом, получается тело займа, то есть основной платёж.

Что касается процентов, то изначально их размер устанавливается банком. Дальнейшие процентные изменения посчитать несложно, так как с уменьшением долга они также будут становиться меньше. Непосредственно размер взноса определяется путём прибавления установленных процентов к непогашенной задолженности.

Преимущества дифференцированного кредита

Взять кредит с подобной схемой выплат, заёмщиков в основном побуждает постепенная минимизация финансовой нагрузки. Момент важный особенно для тех, кому необходим долгосрочный займ. Кроме того, итоговый размер переплаты окажется значительно меньше

, нежели при любых других выплатных схемах. Главное убедиться, что сотрудники банка изначально всё правильно и прозрачно рассчитали. Для проверки можно использовать сторонний кредитный калькулятор. Некоторые дифференцируют сумму и начисляемую надбавку по специальным формулам (процесс трудоёмкий

и требующий полной концентрации внимания).

Главное преимущество дифференцированного кредита - это погашение в большей степени основной суммы долга или “тела кредита” и в меньшей степени погашение процентов. За счёт начисления процентов именно на оставшуюся сумму долга, Вы получите постоянно уменьшающийся ежемесячный платёж.

Недостатки дифференцированного кредита

Главный недостаток дифференцированного кредита - это большие суммы ежемесячного платежа за первые месяцы кредита. Для большего понимания, мы рассмотрим несколько простых примеров:

Пример №1. Вы взяли ипотеку на 20 лет в размере 4 000 000 рублей. Вам, безусловно, повезло и процент по кредиту составил 9,5% годовых. Первый платёж по кредиту составит 48,333 рублей, а последний 16,798 рублей. А переплата по кредиту составит 3 815 000 рублей. А при аннуитетном платеже 4 948 000 рублей.

Пример №2. Вы взяли потребительский кредит 400 000 рублей на 5 лет под 18% годовых. Процент не маленький, но и не самый большой. По статистике кредитных брокеров, процент по потребительскому кредиту на конец 2018 и начало 2019 года составляет от 15 до 30% годовых. При дифференцированном кредите переплата составит 183 000 рублей, а при аннуитетном 209 442 рублей.

Краткий вывод . Дифференцированный кредит всегда был выгоден клиенту с высоким показателем дохода, поэтому многие банки отказались от дифференцированного типа кредита. К примеру, в банке ВТБ этой возможности нет с 2014 года, а в Росбанке с 2016. Аннуитетный платёж стал символом кредитования, когда доход банка значительно больше, а клиент получает меньший и одинаковый ежемесячный платёж. Это снижает финансовую нагрузку на заёмщика и делает кредиты наиболее популярными.

Стоит напомнить, что перед каждым взносом рекомендуется не только самостоятельно дифференцировать остаток и проверять расчеты, но и обращаться за помощью к банковским сотрудникам. Также учтите, что первые платежи могут достигать до половины вашего ежемесячного заработка. Если самостоятельно рассчитать и дифференцировать выплаты вам всё же сложно, воспользуйтесь кредитным калькулятором дифференцированных платежей. Наш сайт гарантирует стопроцентную точность расчёта.

На данный момент в банках выдается достаточно большое количество кредитов.

Как известно существует два способа погашения кредита — с помощью аннуитетных или дифференцированных платежей.

Кредиты с дифференцированным типом платежей преобладают в Сбербанке. Сбербанк выдает кредиты с дифференцированным типом платежей. К таким кредитам относятся автокредиты и ипотека.

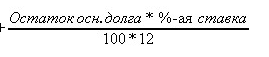

Расчет дифференцированного платежа достаточно прост. Рассмотрим формулы расчета дифференцированных платежей.

Расчет дифференцированного платежа. Формула дифференцированного платежа

Формула для расчета дифференцированных платежей по кредиту:

Остаток основного долга берется на дату платежа.

Количество процентных периодов – срок (в месяцах) до окончания кредита.

Процентная ставка – годовая процентная ставка по кредиту.

Деление на 100 и на 12 производится для перевода ставки в проценты и вычисления процентов за один расчетный период (месяц).

Как видно формула состоит из 2х частей. Первая часть формулы — это константа всегда, т.е для любого месяца. Сумма долга деленная на число месяцев.

Эта часть платежа идет в погашение основного долга.

К примеру если брать кредит 120 тыс на 12 месяцев по ставке 10%, то постоянная часть дифференцированного платежа будет равна

120 000 /12 = 10 000 рублей.

Теперь рассчитаем переменную часть, которая зависит от суммы основного долга. Сумма основного долга также является переменной во времени и зависит от номера платежа.

Вот формула переменной части

Эта часть идет в погашение процентов.

Рассчитаем сумму в погашение процентов для первого платежа

120 000 * 10/(100 * 12) = 1000 рублей.

Первый платеж по дифференцированному займу таким образом будет равен постоянная часть + переменная часть =

10 тыс + 1 тыс = 11 тыс. рублей.

Рассчитаем второй платеж по кредиту.

Постоянная часть у нас получится та же, 10 тыс. рублей.

Рассчитаем сумму основного долга после первого платежа

120 тыс — 10 тыс = 110 тыс.

Исходя из новой суммы основного долга посчитаем проценты по кредиту

110 000 * 10/(100 * 12) = 916,67

Второй платеж по дифференцированному займу равен

10000 + 916.67 = 10916.67

Дифференцированные платежи и досрочное погашение.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Сумма ОД = Остаток долга — Сумма в уменьшение ОД — Досрочное погашение

Подставим данные в формулу

Остаток долга= 110 тыс.

Сумма в погашение ОД = 10 тыс.

Досрочные погашения = 20 тыс.

110 000 — 10 000 — 20 000 = 80 000 рублей

Ставка по кредиту осталась той же, 10 процентов

А вот срок кредита изменится.

Новый срок = Число месяцев — Номер месяца досрочного погашения

Посчитаем новый срок

12 — 2 = 10 месяцев

Теперь рассчитаем новый кредит на сумму 80 тыс. на 10 месяцев под 10 процентов годовы

Сумма в погашение ОД = 80 000/10 =8 000 рублей

Рассчитаем платеж по процентам для кредита после досрочного платежа

Проценты по кредиту = 80 000 * 10/(100 * 12) =666,67

Теперь рассчитаем сумму нового платежа после досрочного погашения

Сумма диффер. платежа = 8000 + 666,67 = 8666.67

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

Как видим, расчеты платежа после досрочного погашения сделанные вручную и с помощью кредитного калькулятора совпали.

Пример расчета ипотеки. Калькулятор дифференцированных платежей.

Рассмотрим входные данные для расчета ипотеки

Входные данные для расчета кредита с дифференцированными платежами.

Пусть мы хотим взять ипотеку на 2 млн. рублей

Процентая ставка = 12.5%

Срок 10 лет или 120 месяцев

Дата выдачи — текущее число.

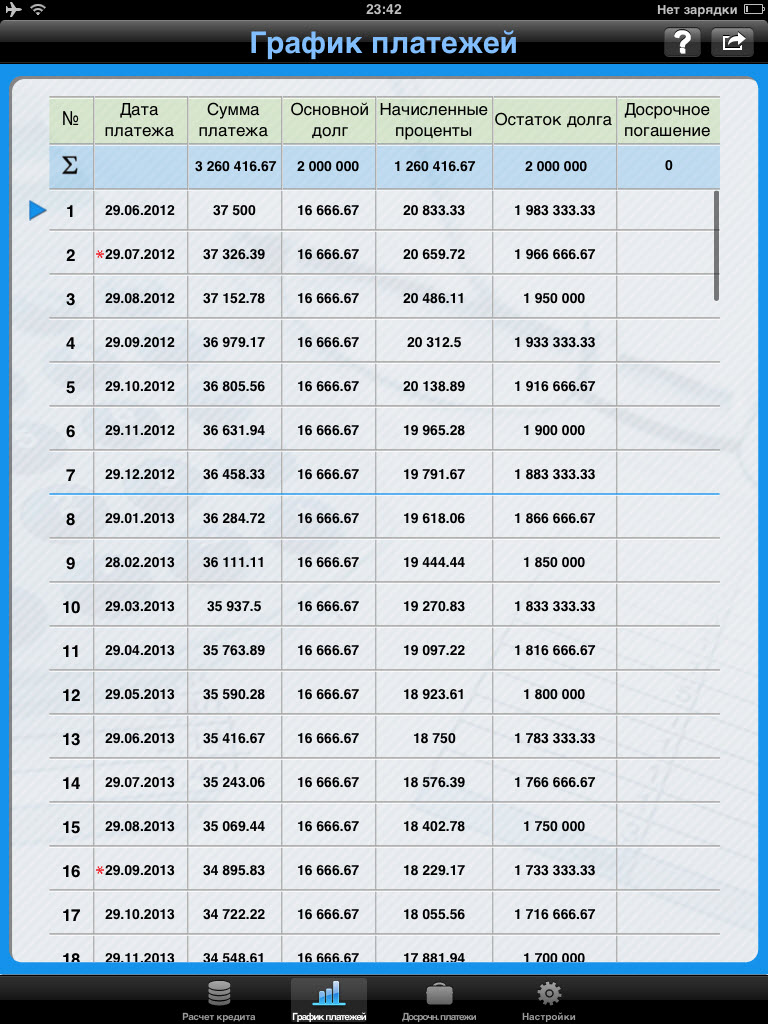

Вводим эти данные на экран расчет кредита, указываем дифференцированный тип платежей.

Получаем график платежей:

Из графика видно, что ежемесячный платеж все время снижается.

Проценты, которые платим банку, также уменьшаются.

А вот сумма в уплату долга постоянна.

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание . При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при . Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье .

График погашения кредита дифференцированными платежами

Задача . Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).

Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка - процентная ставка за период ; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер - общее число периодов начислений; ПС – на текущий момент (для кредита ПС - это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание . Не смотря на то, что названия аргументов совпадают с названиями аргументов – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание . Английский вариант функции - ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ()

предполагает начисление процентов в начале каждого периода

(хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера

).

Функция ПРОЦПЛАТ()

начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):

ПС*ставка

(ПС-ПС/кпер)*ставка

(ПС-2*ПС/кпер)*ставка

(ПС-3*ПС/кпер)*ставка

…

Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.

=ПС*Ставка* период*(1 - (период-1)/2/кпер)

Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.

Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.

За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.

Через функцию ПРОЦПЛАТ()

формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ("1:"&кпер))-1;кпер;-ПС))

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, - ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита - индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор - удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка - очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки - 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка - это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка - это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая - плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная - это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж - вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж - вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом , размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться , на сайте , либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

| 100000 / 6 = 16666,67 |

Определим размер выплаты за каждый месяц периода кредитовния:

Результат подсчётов по нашему примеру на сайте будет выглядеть так:

Что подтверждает правильность наших расчётов.