Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

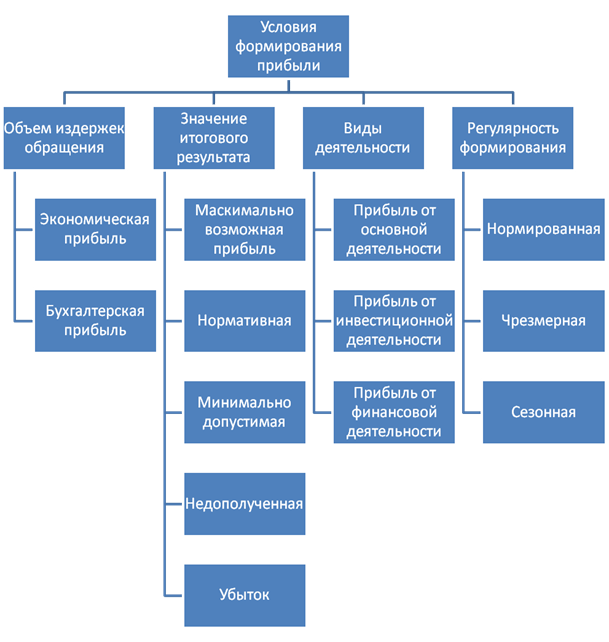

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) - это точно определенная сумма между денежными поступлениями (Д) , которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р) ,

БП = Д - Р ;

- Экономическая прибыль (ЭП) - менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ) , т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д - ЭИ ;

- Валовая (общая) прибыль (ВП) - сумма дохода (выручка от операции) (Д) за вычетом расходов (Р) , т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) - показатель сходный с приведенным выше, однако из принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ) , т.е. некоторые текущие расходы на основную деятельность

ОП = Д - Р - ОИ ;

- Чистая прибыль (ЧП) - остаток от суммы дохода после выплаты всех издержек (∑Р) , в том числе налогов и отчислений от прибыли,

ЧП = Д - ∑Р .

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятия

Для коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и . Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли - наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего , например - . В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Здравствуйте! В этой статье мы поговорим о смежных, но не тождественных понятиях: выручка, доход и прибыль.

Сегодня вы узнаете:

- Что входит в выручку предприятия;

- Из чего формируются доход и прибыль компании;

- В чем основные различия между этими понятиями.

Что такое выручка

Выручка – заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Выручка характеризует общую эффективность деятельности предприятия. Именно выручка, а не доход отражаются в бухучете.

Существует несколько способов учета выручки на предприятии.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

Виды выручки

Выручка в организации бывает:

- Валовая – совокупная оплата, полученная за работу (или товар).

- Чистая – применяется в . Из валовой выручки вычитают косвенные налоги (), пошлины и так далее.

Общая выручка предприятия складывается из:

- Выручки от основной деятельности;

- Инвестиционной выручки (продажи ценных бумаг);

- Финансовой выручки.

Что такое доход

Определение слова «доход» вовсе не тождественно термину «выручка», как ошибочно полагают некоторые предприниматели.

Доход – сумма всех денег, заработанных предприятием благодаря своей деятельности. Это увеличение экономической выгоды предприятия за счет увеличения капитала компании поступлением активов.

Подробная трактовка путей формирования доходов и их классификация содержатся в Положении о бухгалтерском учете «Доходы организаций».

Если денежная выручка – это средства, поступающие в бюджет компании в ходе ее основной деятельности, то доход включает в себя еще и иные источники прибытия средств (продажа акций, получение процентов по депозиту и так далее).

На практике предприятия зачастую ведут многообразную деятельность и соответственно имеют различные каналы для получения дохода.

Доход – общая выгода компании, результат ее работы. Это сумма, увеличивающая капитал организации.

Иногда доход бывает равен по величине чистой выручке организации, но чаще всего компании имеют несколько видов дохода, а выручка может быть только одна.

Доход встречается не только в предпринимательстве, но и в повседневной жизни частного лица, не занимающегося бизнесом. Например: стипендия, пенсия, зарплата.

Получение средств за рамками ведения предпринимательской деятельности будет именоваться доходом.

Основные отличия выручки и дохода приведем в таблице:

| Выручка | Доход |

| Итог основной деятельности | Результат и основных, и вспомогательных видов деятельности (реализация акций, проценты по банковскому депозиту) |

| Возникает только в результате ведения коммерческой деятельности | Допускается даже у безработных граждан (пособия, стипендии) |

| Рассчитывается из средств, полученных в результате работы фирмы | Равен выручке за вычетом расходов |

| Не может быть меньше нуля | Допустим уход в отрицательное значение |

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская . Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль) . Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая . Валовый доход минус различные издержки.

- Нормальная . Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная . Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле – цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки ( , кредитные проценты и так далее), образует прибыль чистую. С нее начисляются акционерам и собственникам предприятия. И именно чистая прибыль отражается в и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется. за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

И доход, и прибыль можно спрогнозировать, если учесть выручку за прошлые периоды работы, постоянные и переменные затраты.

Отличия прибыли от выручки следующие:

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть.

Предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные . То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, . То есть это показатель, насколько эффективно работает производство.

Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится.

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек. Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом ;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации. В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

Тема: Формирование финансовых результатов предприятия.

План: 1. Прибыль предприятия, её сущность, значение, формирование и распределение.

2. Показатели рентабельности работы предприятия.

Прибыль предприятия, её сущность, значение, формирование и распределение .

В рыночной экономике прибыль занимает центральное место среди показателей деятельности предприятия. Она выступает в качестве цели предпринимательской деятельности.

характеризует экономический эффект, полученный в результате деятельности предприятия;

стимулирующая функция прибыли (чем больше масса прибыли, тем больше возможностей для расширения производства);

является одним из источников формирования бюджетов разных уровней.

В условиях рыночных отношений выделяют три основные источника получения прибыли:

* первый источник образуется за счёт монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта, а противодействующими силами являются антимонопольная политика государства и конкуренция;

* второй источник связан непосредственно с производственной и предпринимательской деятельностью предприятия. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под её изменения. Величина прибыли в данном случае зависит от правильности выбора производственной направленности предприятия по выпуску продукции, от создания конкурентоспособных условий продажи товаров, от объёмов производства, от снижения издержек производства;

* третий источник связан с инновационной деятельностью предприятия. Его использование предполагает внедрение новых технологий, достижений НТП, использование новых видов сырья и материалов.

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль до налогообложения . Прибыль до налогообложения (балансовая прибыль) – это сумма прибылей (убытков) предприятия, как от реализации продукции, так и доходов (убытков) не связанных с производством и реализацией.

Прибыль до налогообложения включает три укрупнённых элемента :

- прибыль от продажи продукции (работ, услуг );

- прибыль от прочей реализации;

- внереализационные доходы (расходы).

Прибыль от продажи продукции (работ, услуг ) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещённых законом. Прибыль от продажи продукции определяется как разность между денежной выручкой от продажи продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию.

Прибыль (убыток) от прочей реализации представляет собой финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности и не связанными с реализацией продукции (работ, услуг). Внереализационными доходами являются доходы:

От долевого участия в других организациях;

От сдачи имущества в аренду (субаренду);

От операций купли-продажи иностранной валюты;

К внереализационым результатам относятся потери и расходы:

Не компенсируемые потери от стихийных бедствий;

Отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

Убытки по операциям прошлых лет;

Недостача материальных ценностей, выявленных при инвентаризации.

Схема. Формирование и распределение прибыли.

Объектом распределения является прибыль до налогообложения . Под её распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием, как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, остающаяся в его распоряжении после уплаты налогов не должна снижать его заинтересованности в росте объёмов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь должна направляться на накопление, обеспечивающее дальнейшее развитие предприятия, и только в оставшейся части – на потребление.

При распределении прибыли и определении основных направлений её использования необходимо учитывать состояние конкурентной среды. Конкурентная борьба определяет необходимость существенного расширения и обновления производственного потенциала.

Для каждой организационно-правовой формы определён соответствующий механизм распределения прибыли, остающейся в распоряжении субъекта хозяйствования. Он основан на особенностях внутреннего устройства и регулирования деятельности субъектов хозяйствования соответствующих форм собственности.

Порядок распределения и использования прибыли фиксируется в Уставе и определяется положением, а основные принципы распределения отражены в учётной политике хозяйствующего субъекта. Расходование прибыли может осуществляться либо путём непосредственного финансирования расходов из прибыли, либо путём предварительного формирования за счёт прибыли различных фондов, средства которых затем используются по назначению. В целях использования прибыли создаются фонды:

Резервный;

Фонд развития производства;

Фонд социального развития предприятия;

Фонд материального поощрения;

Отчисления от прибыли для погашения ссуд банков.

Часть прибыли может быть нераспределённой – это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала. Нераспределённая прибыль свидетельствует о финансовой устойчивости предприятия и о наличии источника для последующего развития.

На величину прибыли и её динамику воздействуют следующие группы факторов:

Внешние факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли. К ним относят: уровень цен на потребляемые ресурсы, природные условия, конкурентную среду, государственное регулирование, налоговую систему и др.

Внутренние факторы зависят от деятельности предприятия и подразделяются на производственные и внепроизводственные.

Внепроизводственные факторы не связаны с процессом производства, к ним относят: снабженческо-сбытовую деятельность, природоохранную деятельность, условия труда и быта работников и т. д.

Производственные факторы характеризуют наличие и использование производственных ресурсов, и в свою очередь подразделяются на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения объёмов средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и т. д.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества; использование прогрессивных видов материалов и совершенствование технологии их обработки; ускорение оборачиваемости оборотных средств; повышение квалификации и производительности труда персонала; снижение трудоёмкости и материалоёмкости продукции и т. д.

Показатели рентабельности работы предприятия .

Для оценки уровня эффективности работы, получаемый результат - прибыль – сопоставляется с затратами или используемыми ресурсами. Рентабельность характеризует степень доходности, выгодности и прибыльности.

Выделяют показатели рентабельности, используемые для оценки эффективности применяемых в производственной, коммерческой и иной деятельности авансированных ресурсов и затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества.

Оценочным показателем производственно-хозяйственной деятельности предприятия является рентабельность продаж . Она отражает уровень спроса на продукцию, работы и услуги, насколько правильно предприятие определяет товарный ассортимент и товарную стратегию. Рентабельность продаж характеризует отношение прибыли от продаж к величине выручки от продаж, выраженное в процентах.

Рпродаж = Прибыль от продаж / Денежная выручка от продаж * 100%

Рентабельность имущества предприятия характеризует прибыль, которую предприятие получает на каждый рубль, вложенный в активы.

Рим = Прибыль в распоряжении предприятия / Средняя величина активов*100%

Рентабельность собственного капитала показывает эффективность использования средств, принадлежащих собственникам предприятия.

Рск = Чистая прибыль / Средняя величина собственного капитала * 100%

Рентабельность продукции характеризует эффективность затрат на производство и реализацию продукции.

Рпр = Прибыль от продаж / Полная себестоимость реализ. продукции *100%