В работах по планированию и проектированию важную роль составляет смета. Без неё не получится запустить ни один серьёзный проект. Особенно часто к составлению сметы прибегают в строительной отрасли. Конечно, правильно составить смету – это дело непростое, которое по плечу только специалистам. Но и они вынуждены прибегать к различному программному обеспечению, зачастую платному, для выполнения этой задачи. Но, если у вас на ПК установлен экземпляр Excel, то вполне реально составить качественную смету и в нем, без покупки дорогостоящего узконаправленного ПО. Давайте разберемся, как это сделать на практике.

Смета затрат – это полный перечень всех расходов, которые понесет организация при осуществлении конкретного проекта или просто за определенный период времени своей деятельности. Для расчетов применяются специальные нормативные показатели, которые, как правило, имеются в открытом доступе. На них и должен опираться специалист при составлении данного документа. Также следует отметить, что смета составляется на начальном этапе запуска проекта. Поэтом к данной процедуре нужно отнестись особенно серьёзно, так как она является, по сути, фундаментом проекта.

Нередко смета разделяется на две большие части: затраты на материалы и затраты на выполнение работ. В самом конце документа эти два вида расходов суммируются и облагаются НДС, если предприятие, которое является подрядчиком, зарегистрировано плательщиком данного налога.

Этап 1: начало составления

Давайте попробуем составить простейшую смету на практике. Перед тем, как к этому приступить, нужно получить техническое задание от заказчика, на основании которого вы будете её планировать, а также вооружиться справочниками с нормативными показателями. Вместо справочников можно также использовать интернет-ресурсы.

Этап 2: составление Раздела I

- В первой строке таблицы пишем наименование . Данное название не поместится в одну ячейку, но не нужно раздвигать границы, ведь после мы их попросту уберем, а пока оставим так, как есть.

- Далее заполняем саму таблицу сметы наименованиями материалов, которые планируется использовать для реализации проекта. В данном случае, если названия не помещаются в ячейки, то раздвигаем их. В третий столбец вносим количество конкретного материала, необходимое для выполнения заданного объема работ, согласно действующим нормам. Далее указываем его единицу измерения. В следующей колонке пишем цену за единицу. Столбец «Сумма» не трогаем, пока не заполним всю таблицу вышеуказанными данными. В него значения будут выводиться с помощью формулы. Также не трогаем первый столбец с нумерацией.

- Теперь расположим данные с количеством и единицами измерения по центру ячеек. Выделяем диапазон, в котором эти данные расположены, и щелкаем по уже знакомому нам значку на ленте «Выровнять по центру» .

- Далее выполним нумерацию введенных позиций. В ячейку столбца «№ п/п» , которая соответствует первому наименованию материала, вводим цифру «1» . Выделяем элемент листа, в который было введено данное число и устанавливаем указатель на его нижний правый угол. Он трансформируется в маркер заполнения. Зажимаем левую кнопку мыши и тянем вниз включительно до последней строки, в которой располагается наименование материала.

- Но, как видим, ячейки не были пронумерованы по порядку, так как во всех них расположено число «1» . Чтобы изменить это, кликаем по пиктограмме «Параметры заполнения» , которая находится внизу выделенного диапазона. Открывается список вариантов. Переставляем переключатель в позицию «Заполнить» .

- Как видим, после этого нумерация строк была выставлена по порядку.

- После того, как все наименования материалов, которые потребуются на реализацию проекта, внесены, переходим к расчету суммы затрат по каждому из них. Как не трудно догадаться, расчет будет представлять умножение количества на цену по каждой позиции в отдельности.

Устанавливаем курсор в ячейку столбца «Сумма» , которая соответствует первому наименованию из перечня материалов в таблице. Ставим знак «=» . Далее в той же строке кликаем по элементу листа в столбце «Количество» . Как видим, его координаты тут же отображаются в ячейке для вывода стоимости материалов. После этого с клавиатуры ставим знак «умножить» (* ). Далее в той же строке щелкаем по элементу в столбце «Цена» .

В нашем случае получилось следующая формула:

Но в вашей конкретной ситуации она может иметь и другие координаты.

- Для выведения на экран результата расчета жмем на клавишу Enter на клавиатуре.

- Но мы вывели результат только для одной позиции. Конечно, по аналогии можно ввести формулы и для остальных ячеек столбца «Сумма» , но существует более легкий и быстрый путь при помощи маркера заполнения, о котором мы уже говорили выше. Ставим курсор в нижний правый угол ячейки с формулой и после преобразования его в маркер заполнения, зажав левую кнопку мыши, тянем вниз до последнего наименования.

- Как видим, общая стоимость по каждому отдельному материалу в таблице рассчитана.

- Теперь посчитаем итоговую стоимость всех материалов вместе взятых. Пропускаем строку и в первой ячейке следующей строчки делаем запись «Итого по материалам» .

- Затем с зажатой левой кнопкой мыши выделяем диапазон в столбце «Сумма» от первого наименования материала до строчки «Итого по материалам» включительно. Находясь во вкладке «Главная» производим клик по значку «Автосумма» , который расположен на ленте в блоке инструментов «Редактирование» .

- Как видим, расчет общей суммы затрат на покупку всех материалов для выполнения работ произведен.

- Как мы знаем, денежные выражения, указанные в рублях, принято использовать с двумя десятичными знаками после запятой, подразумевая не только рубли, но и копейки. В нашей таблице значения денежных сумм представлены исключительно целыми числами. Для того, чтобы исправить это, выделяем все числовые значения столбцов «Цена» и «Сумма» , включая итоговую строку. Производим клик правой кнопкой мыши по выделению. Открывается контекстное меню. Выбираем в нем пункт «Формат ячеек…» .

- Происходит запуск окна форматирования. Перемещаемся во вкладку «Число» . В блоке параметров «Числовые форматы» устанавливаем переключатель в позицию «Числовой» . В правой части окна в поле «Число десятичных знаков» должна быть установлена цифра «2» . Если это не так, то вводим нужную цифру. После этого щелкаем по кнопке «OK» в нижней части окна.

- Как видим, теперь в таблице значения цены и стоимости отображаются с двумя десятичными знаками.

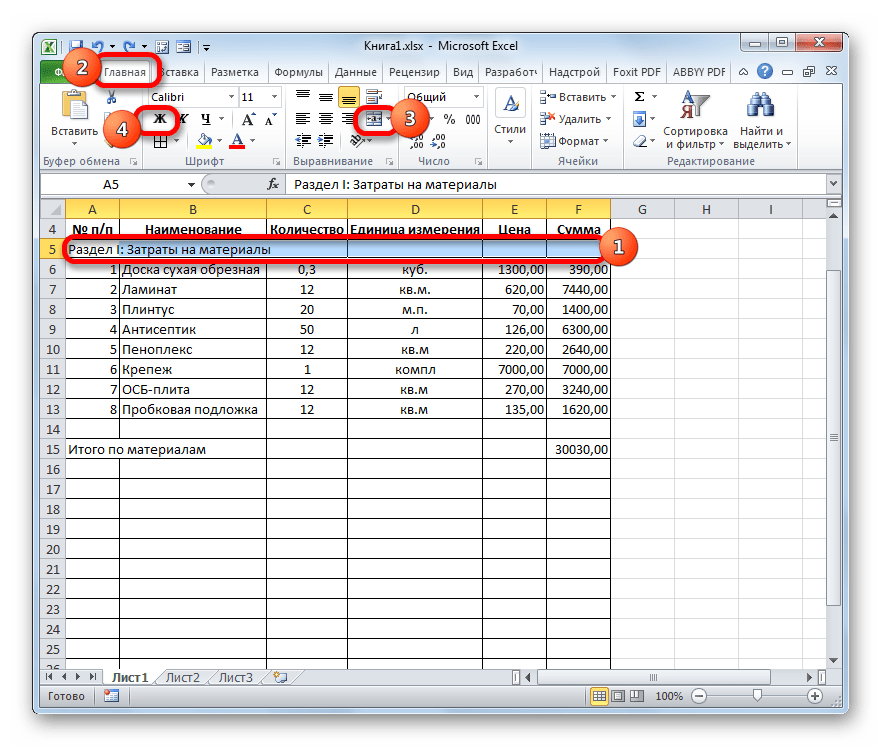

- После этого немного поработаем над внешним видом данной части сметы. Выделяем строку, в которой находится наименование «Раздел I: Затраты на материалы» . Расположившись во вкладке «Главная» , жмем по кнопке в блоке «Выравнивание на ленте» . Затем кликаем по уже знакомому нам значку «Полужирный» в блоке «Шрифт» .

- После этого переходим к строке «Итого по материалам» . Выделяем её всю до конца таблицы и опять жмем на кнопку «Полужирный» .

- Затем опять выделяем ячейки данной строчки, но на этот раз в выделение не включаем элемент, в котором расположена общая сумма. Кликаем на треугольник справа от кнопки на ленте «Объединить и поместить в центре» . Из выпадающего перечня действий выбираем вариант «Объединить ячейки» .

- Как видим, элементы листа объединены. На этом работу с разделом затрат на материалы можно считать завершенной.

Этап 3: составление Раздела II

Переходим к оформлению раздела сметы, который будет отражать затраты на выполнение непосредственных работ.

Этап 4: расчет общей величины затрат

- Пропускаем строку после последней записи и пишем в первой ячейке «Итого по проекту» .

- После этого выделяем в данной строчке ячейку в столбце «Сумма»

. Не трудно догадаться, что итоговая сумма по проекту будет вычисляться путем сложения значений «Итого по материалам»

и «Итого по стоимости работ»

. Поэтому в выделенной ячейке ставим знак «=»

, а затем кликаем по элементу листа, содержащему значение «Итого по материалам»

. Затем устанавливаем с клавиатуры знак «+»

. Далее щелкаем по ячейке «Итого по стоимости работ»

. У нас получилась формула такого вида:

Но, естественно, для каждого конкретного случая координаты в этой формуле будут иметь собственный вид.

- Для вывода общей суммы затрат на лист щелкаем по клавише Enter .

- Если подрядчик является плательщиком налога на добавленную стоимость, то внизу добавляем ещё две строки: «НДС» и .

- Как известно, размер НДС составляет в России 18% от базы налогообложения. В нашем случае базой налогообложения является сумма, которая записана в строке «Итого по проекту»

. Таким образом, нам нужно будет умножить данную величину на 18% или на 0,18. Ставим в ячейке, которая находится на пересечении строки «НДС»

и столбца «Сумма»

знак «=»

. Далее кликаем по ячейке со значением «Итого по проекту»

. С клавиатуры набираем выражение «*0,18»

. В нашем случае получается следующая формула:

Щелкаем по клавише Enter для подсчета результата.

- После этого нам нужно будет рассчитать общую стоимость работ, включая НДС. Существует несколько вариантов расчета данной величины, но в нашем случае проще всего будет просто сложить общую стоимость работ без НДС с суммой НДС.

Итак, в строке «Итого по проекту включая НДС» в столбце «Сумма» складываем адреса ячеек «Итого по проекту» и «НДС» тем же способом, которым мы проводили суммирование стоимости материалов и работ. Для нашей сметы получается следующая формула:

Жмем на кнопку ENTER . Как видим, мы получили значение, которое указывает, что общие затраты на реализацию проекта подрядчиком, включая НДС, составят 56533,80 рубля.

- Далее произведем форматирование трех итоговых строк. Выделяем их полностью и щелкаем по иконке «Полужирный» во вкладке «Главная» .

- После этого, чтобы итоговые значения выделялись среди другой информации сметы, можно увеличить шрифт. Не снимая выделения во вкладке «Главная» , кликаем по треугольнику справа от поля «Размер шрифта» , которое расположено на ленте в блоке инструментов «Шрифт» . Из выпадающего списка выбираем величину шрифта, которая больше текущей.

- Затем выделяем все итоговые строки до столбца «Сумма» . Находясь во вкладке «Главная» кликаем по треугольнику, который расположен справа от кнопки «Объединить и поместить в центре» . В выпадающем списке выбираем вариант «Объединить по строкам» .

Этап 5: завершение оформления сметы

Теперь для полного завершения оформления сметы нам осталось только сделать некоторые косметические штрихи.

После этого оформление сметы в Excel можно считать завершенным.

Мы рассмотрели пример составления простейшей сметы в программе Excel. Как видим, данный табличный процессор имеет в своем арсенале все инструменты для того, чтобы отлично справиться с указанной задачей. Более того, при необходимости в этой программе можно составлять и намного более сложные сметы.

Планируя любые траты, правильнее заранее составить список, где все подсчитать. Разберитесь, что такое смета, тогда вы точно будете знать, хватит ли денег на все.

Что такое смета расходов

Если вы не знаете, что такое смета, то наверняка хоть раз составляли списки покупок. Смета - это расчет всех предполагаемых затрат, которые будут произведены для достижения какой-либо цели (повседневной или хозяйственной) в установленный временной промежуток.

Такие расчеты делаются как по собственной инициативе, так и по строгому регламенту. Например, что такое смета в семейном хозяйстве? Это план расходов на месяц, год или другой период. С ее помощью глава домохозяйства увидит, может ли он произвести все планируемые траты, зная, какие ожидаются поступления.

А вот смета в строительстве - это обязательный документ, с которым исполнитель знакомит заказчика и планирует свою работу на объекте. Строительная смета (из-за сложности расчетов) составляется при помощи специальной программы.

Из сметы можно узнать, какова окончательная стоимость строительства объекта, какую часть составляют расходы на покупку тех или иных материалов/работ. Тщательный анализ позволит оценить, все ли строительные нормы будут выполнены, а также узнать, есть ли возможность снизить стоимость.

Смета расходов: как составить

Если речь идет о регламентированных документах, то специальными нормативными актами профильные ведомства утверждают формы смет и издают инструкции по их заполнению. Если же строгий порядок составления нигде не прописан или если смета составляется по собственной инициативе, то используйте любой подходящий вам бланк.

Сметы обычно состоят из двух частей: доходной и расходной. В первой части пропишите источники получения материальных средств (предполагаемые доходы), просуммируйте. Это ваш бюджет, который сможете потратить.

Далее подробно распишите все предполагаемые траты, сгруппировав их по видам расходов. В итоге высчитайте итоговую сумму расходной части и определите остаток. Сметы могут составляться на один период или в разрезе нескольких временных отрезков, например поквартально.

В процессе составления смет для хозяйственной деятельности, даже если их формы не регламентированы, следует придерживаться правил. Существует несколько методов составления смет:

- Сметный. Его используют в целом по предприятию. Смету составляют на основании исходных данных, которые вносятся в соответствующие разделы документа.

- Сводный. Применяют при составлении итогового документа на основе суммирования смет различных производственных процессов.

- Калькуляционный. Используется преимущественно при определении себестоимости готовой продукции. В смету вносятся все мельчайшие затраты, понесенные за каждую составляющую. Здесь учитываются все прямые расходы и доля непрямых.

- Позаказный. Используют при составлении сметы расходов на изготовление готовой продукции в разрезе отдельных заказов.

Смета: образец

Чем детальнее прописаны все материальные затраты, тем меньше вопросов будет у заказчика продукции/работ к исполнителю. Если речь идет о масштабном проекте, то, кроме всех трат на закупку материалов, инструментов, компенсации износа сложного оборудования, отдельными строками выделяются накладные и непредвиденные расходы, прибыль исполнителя и начисленные (уплаченные) им за выполнение заказа налоги.

Если же необходимо составить смету для небольшого проекта, например, подсчитать расходы по ремонту комнаты в квартире, тогда можете обойтись простым ее вариантом.

В предложенном примере исполнитель сразу согласовал с заказчиком, что стоимость материалов, расходы по их доставке и цена за выполнение каждого вида работ суммируются. В смете отображается обобщенная цена из расчета на единицу измерения (ед. изм.) с учетом материалов.

Пример простой сметы на выполнение ремонтных работ:

Смета - это финансовый план, который включает в себя информацию о суммарном объеме расходов за определенный период времени в пределах имеющихся источников финансирования. Правильно составленная схема помогает точно спланировать свои траты и обезопасить производство (а часто и семью) от убыточности.

Строительство дома или постройки начинается с выполнения расчёта и составления сметы, с учетом используемых материалов, выполненных работ и стоимости аренды специального оборудования. Именно поэтому в строительстве принято использовать смету, которая четко отображает финансовые затраты на возведение конкретного объекта. Смета применяется для всех типов строений. В этой статье мы расскажем что такое смета дома и как ее можно рассчитать, а также сколько стоит рассчитать смету.

Состав сметы на строительство

Смета на строительство дома - это основной документ для специалистов, без его наличия ни одна фирма-застройщик выполнять возведение строения не будет. Основные финансовые затраты приходятся на закупку строительных материалов и дополнительных элементов к ним. Выполняя расчёт смет следует учитывать такие параметры, как:

- объем планируемых работ;

- используемая технология;

- сроки строительства;

- количество специалистов на проекте;

- объем и сроки финансирования объекта.

Эти критерии позволят заказчику выполнить контроль сроков строительного процесса, проверить отдельные виды работ. Главная задача, которую решает смета на строительство дома:

- соблюдение четкого графика работ;

- объем финансирования в период проведения работ.

Для выполнения расчетов заказчик может подать заявки сразу в несколько фирм, для этого необходимо заключить договор на составление документа. В результате, смета дома составленная разными специалистами будет отличаться итоговой стоимостью, это происходит от того, что каждая фирма вносит своих поставщиков материалов, специалистов, выполняющих работы. Просмотрев несколько документов можно сравнить и выбрать для себя наиболее оптимальный вариант по деньгам и без ущерба будущей конструкции.

Обязательно заложите в расход мелкие или непредвиденные расходы 15% от общей стоимости объекта. Это могут быть, транспортные расходы, оплата за получение различных справок, связанных со строительством.

Приобретение земельного участка и выполнение расчетов

Затраты на строительство, как правило, начинаются с включения в расходную часть документа стоимости земельного участка. Земля приобретается несколькими способами, не противоречащими законодательству:

- выкуп участка у прежнего владельца;

- выкуп из государственной собственности;

- получить земельный участок в распоряжение бесплатно, при условии наличия свободной земли.

В момент приобретения земельного участка обязательно составьте договор, этот документ поможет избежать мошеннических операций и юридически обезопасит вас. Договор должен содержать:

- предмет договора: целевое назначение участка, его категория и общую площадь;

- цена участка, согласованная продавцами покупателем.

- Когда сделка уже проведена, выполняется государственная регистрация перехода прав собственности.Для этого в юстицию подаются следующие документы:

- заявление-регистрация;

- квитанция об оплате за регистрацию участка;

- договор купля-продажа;

- паспорт и дополнительные документы подтверждающие личность;

- кадастровый план.

Весь пакет документов принимается соответствующим органом и решение принимается в установленный законодательством сроком, который составляет один месяц.

Для информации! При выполнении нескольких строительных процессов разными подрядчиками, нужно выполнять составление смет на строительные работы по каждому их виду.

Цена такого документа может варьироваться от 9 до 40 долларов, т.к. расчет зависит от количества позиций в документе. Срок составления документации от 1 дня, в зависимости от срочности.

Как составить смету

Расчёт будущих расходов на строительство дело специалистов, но если вы уверены в своих силах, можно составить смету на строительство и самому. На фото представлен пример сметы на строительство каркасного дома. Порядок составления документа:

- определиться с количеством материалов;

- найти необходимую технику;

- договориться со специалистами о строительстве.

Когда у вас уже есть представление из чего будет строиться дом, как он будет выглядеть, в какой части участка стоять, какие материалы будут использованы, посчитать конечную сумму не составит труда. Стоит отметить, в интернете сейчас большое количество строительных форумов, где можно скачать пустой бланк сметного документа либо составить его самостоятельно в офисной программе.

Итак, как составить смету на строительство дома из дерева? Для составления сметы затрат необходимо:

- Определиться с последовательностью выполнения действий, понять какие работы стоит доверить строительным организациям, а что можно выполнить и самому.

- Следующее - расчет сметы, зависит от использования технологий строительства. Заключается в определении объема строительных материалов и конструкций, их применение.

- Когда все эти данные уже есть, можно найти фирму, оказывающую строительные услуги, ознакомиться с расценками, узнать стоимость на материалы и работы.

- Далее составляющий берет все полученные значения и переносит их в свою таблицу, где в разрезе по каждому виду работ или изделий будут суммироваться итоговые суммы.

- Когда все данные заполнены в графах: наименование, стоимость работ, единица измерения, можно выполнять общее суммирование проекта. Для удобства можно вынести итоговую цифру в правый бок таблицы, для этого необходимо настроить формулу. Такой расчет можно выполнить для конструкции из любого материала и проекта.

Подобным способом высчитывают количество материалов и объемы работ по всем типам домов независимо из чего они построены.

Расчет затрат на фундамент, кровельные и отделочные материалы

Смета на строительные работы обязательно должна содержать в себе информацию о фундаменте, кровельных и отделочных материалах, эти позиции наиболее затратные. Для того, чтобы понять как рассчитать объем материала на фундамент дома, следует умножить периметр, высоту и толщину фундаментной основы. В результате мы получим объём и выясним стоимость 1 куб. м. бетона и умножим ее на полученное значение. Кровельный материал вычислить очень просто для этого необходимо взять из проекта на дом общую площадь кровли и стоимость за 1 кв.м. материала, а потом умножить их между собой. Вычисление расходов на отделку наиболее хлопотливая задача, для этого необходимо будет площадь стены умножать на стоимость 1 кв.м. каждого вида изделия.

Предлагаем вам просмотреть видео, где показано как выполнять расчет сметы

Строительство является весьма трудоемким процессом, который включает в себя выполнение различных технических, ремонтных и погрузочно-разгрузочных работ. Кроме того, для постройки объекта используется большое количество строительной техники, привлекаются бригады рабочих и т.д. Словом, количество этапов стройки вполне может запутать как заказчика, так и исполнителя, что приведет к возможному появлению «нецелевых расходов», поэтому в начале строительных или ремонтных работ необходимо составить смету, чтобы точно знать, куда и на какие цели должны расходоваться денежные средства.

Виды смет и способы расчета

Смета – это документ, который согласуется между заказчиком и исполнителем и содержит полный перечень видов работ, планирующихся для выполнения на объекте строительства, строительных материалов, технического оборудования и т.д. В документе также указывается объем всех перечисленных единиц, стоимость за единицу и общая сумма. Кроме того, смета содержит информацию о стоимости проведения работ, указанных в ней, нормативы и сроки проведения работ, затраты на оплату труда рабочих, аренду и эксплуатацию технического оборудования в базовых ценах, а также коэффициент перерасчета на актуальные цены.

Для того, чтобы понять, как составить смету, необходимо знать, какие виды данного документа бывают. Выделяют три основных вида сметы:

- локальная;

- объектная;

- сводная.

Так как строительство является достаточно длительным процессом, то учесть все нюансы еще до закладки фундамента невозможно. Подрядчик не может заранее знать, какие виды работ потребуются и не возникнет ли каких-либо осложнений или форс-мажорных обстоятельств. Поэтому в текущем процессе строительства используются локальные сметы, в которых учтены все расходы, стоимости и сроки выполнения для конкретного вида работ. Локальные сметы используются для того, чтобы составить смету объектного типа – данный вид сметы описывает строительный объект полностью. Сводные сметы составляются из объектных и нужны для описания нескольких объектов стройки.

Как уже было сказано выше, невозможно точно спрогнозировать, как изменится стоимость труда, материальных ресурсов и строительной техники с течением времени, поэтому смета составляется на основе базисных цен, составленных в 2006 году, которые затем переводятся в текущие. Существует четыре метода, как перевести смету в текущие цены:

- базисно-индексный;

- базисно-компенсационный;

- ресурсный;

- ресурсно-индексный.

Базисно-индексный метод подразумевает использование прогнозных и текущих индексов по отношению к стоимостям, определенным с помощью базисных цен или цен предыдущего периода.

Базисно-компенсационный метод применяется с использованием прогнозируемых цен, составленных на основе базовых с учетом ожидаемого роста/снижения, которые корректируются уже по факту во время строительного процесса.

Ресурсный метод – затраты в смете при таком подходе указываются в натуральных величинах, которые затем калькулируются на основе текущих цен, которые определяются на момент составления сметного документа.

Ресурсно-индексный метод – метод аналогичен базисно-индексному с той только разницей, что расчет выполняется в натуральных величинах.

Регламента на применение вида расчета сметы не существует – под каждый конкретный объект применяется самостоятельно выбранный вид расчета, который прописывается в договоре.

Алгоритм работы для корректировки сметы

Финансовые инвестиции не являются безграничными, поэтому при слишком большой стоимости проекта возникает вопрос, как уменьшить смету, чтобы уложиться в запланированный бюджет. Существует несколько способов:

2. Как правило, строительные материалы закупаются с 10% запасом на непредвиденные расходы, поэтому можно обсудить со специалистами, где целесообразно этого не делать, чтобы сэкономить. Это же касается и найма рабочих, и выделения времени на проведение строительных работ. Чтобы составить смету, которая позволит сэкономить бюджет, проконсультируйтесь у профессионалов: какие виды работ можно сократить по времени или отказаться от них вообще, где количество рабочих можно сократить, а где – урезать количество используемых материалов.

Этапы самостоятельной разработки сметы

Услуги сметчика стоят довольно дорого, поэтому в целях экономии можно, используя следующую схему, разобрать, как научиться делать смету самостоятельно:

1) В первую очередь необходимо заняться изучением сметных нормативов. Всего существует три типа нормативов:

Основное их различие – область применения, поэтому вам необходимо знать, какой тип строительства будет применяться – от этого и будет зависеть, какие единицы расчета следует применять.

2) Определившись с базой, следует выбрать тип расчета, который будет применяться в данном проекте.

3) Составьте типы и количество смет, объединив их в единую структуру. Необходимо знать, сколько будет применяться локальных и объектных смет, которые затем объединятся в единую сводную смету.

4) Следующий этап – непосредственный расчет сметы. Чтобы знать, как написать смету на этом этапе корректно, следует досконально изучить, какие виды работ будут применяться, сколько единиц техники, строительных материалов, рабочих и времени понадобится на это, а также стандартные нормы выполнения.

6) После выполнения калькуляции необходимо привести документ в соответствующий вид, форма которого определяется нормативной базы.

Согласно правилам смета разбивается на три составляющие:

- прямые затраты – закупка стройматериалов, аренда/покупка спецтехники, оплата труда рабочих;

- накладные расходы – это затраты, идущие на оплату организации строительного процесса и его административную часть;

- сметная прибыль – вид затрат, который идет на оплату вознаграждения подрядчику.

Для составления сметы лучше воспользоваться профессиональными услугами. Существует множество компаний, которые предоставляют данные услуги. Достаточно заключить договор на составление сметы с ней и оплатить работу. Как правило, компании предоставляют письменные гарантии на корректность составленной сметы и готовы аргументировать каждый пункт предоставленного документа.

Дополнительная информация по данной теме ЗДЕСЬ.

Локальные сметы на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

- параметров зданий, сооружений, их частей и конструктивных элементов, принятых по рабочим чертежам;

- объемов работ, принятых из ведомостей объемов строительных и монтажных работ и определяемых по рабочим чертежам;

- номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и рабочих чертежей;

- действующих сметных нормативов на виды работ, конструктивные элементы, а также оптовых, лимитных и в отдельных случаях цен разового заказа на оборудование, мебель и инвентарь.

Основанием для определения сметной стоимости строительства могут являться:

- исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы - листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

- действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь;

- отдельные, относящиеся к соответствующей стройке, решения органов государственной власти.

При составлении локальных смет по принятым техническим решениям приоритет в выборе действующих сметных нормативов или методов определения сметной стоимости производится из условий:

- если имеются утвержденные прейскуранты на строительство зданий и сооружений, укрупненные расценки (УР) или укрупненные сметные нормы (УСН), предназначенные для использования при составлении смет по рабочим чертежам, то принимаются эти укрупненные сметные нормативы;

- если отсутствуют укрупненные сметные нормативы, но имеются сметы к типовым и повторно применяемым экономичным индивидуальным проектам, привязанным к местным условиям строительства, то принимаются эти сметы;

- если отсутствуют укрупненные сметные нормативы, а также сметы к типовым и повторно применяемым экономичным индивидуальным проектам, привязанным к местным условиям строительства, то принимаются единичные расценки на строительные конструкции или на отдельные виды строительных и монтажных работ из соответствующих сборников и каталогов.

Применительно к особенностям отдельных видов строительства, специализации подрядных строительных и монтажных организаций, структуре проектной документации локальные сметы составляются:

- а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, технологическое и другие виды оборудования, контрольно-измерительные приборы (КИП) и автоматику, слаботочные устройства (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и на другие работы;

- б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и другие.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство (стройка) в целом.

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности - здание цеха основного назначения; на транспорте - здание железнодорожного вокзала; в жилищно-гражданском строительстве - жилой дом, театр, здание школы и т.п.), то понятие "объект" может совпадать с понятием "стройка".

Допускается составление на один и тот же вид работ двух и более локальных смет при проектировании сложных зданий и сооружений, при осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам.

В локальных сметах производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. Этот порядок должен регламентироваться отраслевыми нормативными документами. При этом по зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Исходя из названных принципов группировки:

- локальная смета на строительные работы может иметь разделы: земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия; перегородки; полы и основания; покрытия и кровли; заполнение проемов: лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т. п.;

- локальная смета на специальные строительные работы может иметь разделы: фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

- локальная смета на внутренние санитарно-технические работы может иметь разделы: водопровод; канализация; отопление; вентиляция и кондиционирование воздуха и т. д.;

- локальная смета на установку оборудования может иметь разделы: приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т. п.

По относительно простым объектам группировка сметной стоимости по разделам может не производиться.

Объёмы работ подсчитываются для смет к рабочему проекту или рабочей документации в единицах измерения сметных норм, принятых в сборниках элементных сметных норм (м3, м2 , т, шт. и т.п.). Следует отметить, под сметными объёмами подразумеваются любые количества, определяемые по чертежам и используемые при определении сметной стоимости.

Подсчёт объёмов работ следует вести в определённой последовательности, соответствующей технологии выполнения работ, чтобы результаты ранее выполненных подсчётов могли быть использованы для последующих этапов.

В проектных организациях объём работ по зданию в целом подсчитывают, как правило, проектировщики, обычно – техники. Для большой точности рекомендуется, чтобы подсчёты проверялись квалифицированными сметными работниками.

При составлении ведомости объёмов работ необходимо придерживаться следующей последовательности:

- ознакомление с проектными материалами и размещение их в порядке, наиболее удобном для пользователя;

- разработка и заготовка табличных форм, составление вспомогательных таблиц и подсчётов на типовые изделия, конструктивные элементы и части здания;

- подсчёт объёмов работ с использованием проектных спецификаций;

- подсчёт объёмов по конструктивным элементам и видам работ, не охваченным при подсчёте по спецификации.

Ведомость объёмов общестроительных работ подразделяется на подсчёты по отдельным законченным конструктивным элементам и видам работ.

Локальные сметы при их составлении, как правило, подразделяются на разделы. Запроектированное здание условно делится на части – конструктивные элементы. Все работы, относящиеся к одному конструктивному элементу, группируются в одном разделе сметы (отделочные работы – внутренние и наружные – рассматриваются как самостоятельные конструктивные элементы). Кроме того, в сметах выделяются подземная и надземная части здания.

Аналогично построению смет ведомости подсчёта объёмов работ также составляются с подразделением на такие же разделы.

В жилищно –

гражданском строительстве перечень конструктивных элементов (разделов) следующий:

| А. Подземная часть здания: | Б. Надземная часть здания: |

1. Земляные работы | |

9. Балконы и крыльца |

|

10. Внутренняя отделка | 10. Внутренняя отделка |

11. Наружная отделка |

|

Внутренние специальные строительные работы:

1. Электроосвещение |

|

2. Вентиляция и кондиционирование воздуха | |

4. Ввод телевидения |

|

По производственному строительству примерный перечень разделов ведомости подсчёта объёма работ следующий:

| А. Подземная часть: | Б. Надземная часть: |

1. Земляные работы | |

2. Основания под фундаменты | |

4. Стены подвалов | |

17. Поёмы (оконные, дверные, воротные, фонарные) |

|

7. Окна и двери (проёмы) | |

20. Отделка внутренняя |

|

10. Отделка внутренняя | 21. Отделка наружная |

11. Отделка наружная |

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) - к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок.

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 «Документы по экономике».

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов, приведенных в приложении № 1 МДС 81-35.2004, не производится.

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из:

- локальных смет;

- локальных сметных расчетов;

- объектных смет;

- объектных сметных расчетов;

- сметных расчетов на отдельные виды затрат;

- сводных сметных расчетов стоимости строительства (ремонта);

- сводок затрат и др.

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты

составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

В случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения рекомендуется составлять сметный документ (сводку затрат), определяющий стоимость строительства предприятий, зданий, сооружений или их очередей.

Одновременно со сметной документацией в составе проекта (рабочего проекта) и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, рекомендуется составлять в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, приводится в составе проекта (рабочего проекта), а в составе РД в случаях, когда производится уточнение сметной стоимости объектов и работ по рабочим чертежам. Указанная ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочные работы и затраты, при этом сохраняется нумерация объектов, работ и затрат, принятая в сводном сметном расчете.

В тех случаях, когда ведомость сметной стоимости объектов, входящих в пусковой комплекс не составляется, в сводном сметном расчете после суммы по объектным сметам (сметным расчетам), итогам по главам и сводного сметного расчета в скобках приводятся суммы соответствующих затрат по пусковым комплексам.

При проектировании предприятий и сооружений, строительство которых осуществляется по очередям, составляется отдельно объектные сметные расчеты относящиеся к очереди и полному развитию, сводные сметные расчеты стоимости строительства каждой очереди строительства и на полное развитие (сводка затрат на полное развитие предприятия).

В случае привлечения к строительству двух и более генеральных подрядных организаций сметную стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, рекомендуется оформлять в отдельную ведомость, составляемую применительно к сводному сметному расчету.

При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета (сметы) указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т. д.), приведенные со словом «до», следует понимать включительно, а со словом «от» - исключая указанную величину, т. е. свыше.

- Коэффициенты учитывающие условия производства работ и усложняющие факторы приведены в приложении № к МДС 81-35.2004.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении №1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе «шифр, номера нормативов и коды ресурсов» после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении №1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН № 46 «Работы при реконструкции зданий и сооружений») с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении 1 к настоящей Методике.

По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда предусмотренных в составе единичных расценок рекомендуется применять коэффициент 1,15.

Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и плановые накопления.

Прямые затраты учитывают в своем составе основную заработную плату рабочих, стоимость материалов, изделий, конструкций и эксплуатации строительных машин. Они определяются в локальных сметах путем перемножения объемов работ, принятых по рабочим чертежам, на соответствующую расценку. Правила определения объемов работ и указания по применению расценок приведены в технических частях сборников сметных нормативов, а также в Указаниях по применению единых районных единичных расценок на строительные конструкции и работы и в Указаниях по применению расценок на монтаж оборудования.

Накладные расходы учитывают в своем составе затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Плановые накопления (Сметная прибыль) представляют собой нормативную прибыль строительно-монтажных организаций, учитываемую в сметной стоимости строительно-монтажных работ.

Все применяемые для определения прямых затрат сметные нормативы должны приниматься для условий того района страны, в котором намечается строительство, с учетом правил, содержащихся в Указаниях по применению единых районных единичных расценок на строительные конструкции и работы, Указаниях по применению расценок на монтаж оборудования и в технических частях соответствующих сборников сметных нормативов.

В локальных сметах отдельно показывается стоимость нормативной условно-чистой продукции (НУЧП), принятой для планирования производительности труда в строительно-монтажных организациях, а также нормативная трудоемкость и сметная заработная плата.

Начисление накладных расходов и плановых накоплений (Сметная прибыль) при составлении локальных смет производится в конце сметы за итогом прямых затрат, а при формировании сметы по разделам - в конце каждого раздела и в целом по смете.

Данные по стоимости оборудования, мебели и инвентаря включаются в локальные сметы в порядке, предусмотренном в главах МДС по правилам определения сметной стоимости оборудования, разработки и применения сметных норм затрат на инструмент и инвентарь производственных зданий и разработки и применения сметных норм затрат на оборудование и инвентарь общественных и административных зданий.

В тех случаях, когда в соответствии с проектными данными осуществляются разборка конструкций (металлических, железобетонных и других), снос зданий и сооружений, в результате которых намечается получить конструкции, материалы и изделия, пригодные для повторного применения, или производится попутная строительству добыча отдельных материалов (камень, гравий, лес и др.), за итогом локальных смет на разборку, снос (перенос) зданий и сооружений и другие работы справочно приводятся возвратные суммы, т. е. суммы, уменьшающие размеры выделяемых заказчику капитальных вложений, не исключаемые из итога локальной сметы и из объема выполненных работ.

Возвратные суммы показываются отдельной строкой под названием "В том числе возвратные суммы" и определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий*. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по прейскурантам оптовых цен за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования. Стоимость материалов, получаемых в порядке попутной добычи, при невозможности использования их на данном строительстве, но при наличии возможности реализации, учитывается по ценам франко-место заготовки (франко-карьер - для местных материалов и ископаемых; франко-лесосека - для древесины, получаемой от вырубки леса, и т. п.).

В случае невозможности (подтвержденной соответствующими документами) использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

При использовании оборудования, которое числится в основных фондах и намечается к демонтажу и переносу в строящееся (реконструируемое) здание в пределах расширяемого, реконструируемого или технически перевооружаемого действующего предприятия, в локальных сметах предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения утверждающей инстанции и технико-экономических показателей проекта (рабочего проекта), кроме технического перевооружения.

В случае привлечения к строительству двух и более генеральных подрядных организаций сметную стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, рекомендуется оформлять в отдельную ведомость, составляемую применительно к сводному сметному расчету.

Дополнительные мероприятия подрядных организаций, связанные с организацией строительно-монтажных работ отражаются в проекте организации строительства и учитываются в сводном сметном расчете.

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) рекомендуется составлять следующую документацию:

- в составе проекта (рабочего проекта):

- сводку затрат (при необходимости);

- сводный сметный расчет стоимости строительства (ремонта);

- объектные и локальные сметные расчеты;

- сметные расчеты на отдельные виды затрат;

- в составе рабочей документации (РД) - объектные и локальные сметы.

Сметная документация составляется в текущем уровне цен.

- В сметной документации допускается указывать стоимость работ в двух уровнях цен:

- в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

- в текущем уровне, определяемом на основе цен, сложившихся ко времени составления сметной документации.

Сметная документация нумеруется в следующем порядке.

Нумерация локальных сметных расчетов (смет) производится при формировании объектного сметного расчета (сметы) с учетом номера и наименования главы сводного сметного расчета стоимости строительства, в которую он (она) включается.

Как правило, нумерация локальных смет (локальных сметных расчетов) производится следующим образом:

- первые две цифры соответствуют номеру главы сводного сметного расчета,

- вторые две цифры - номеру строки в главе

- третьи две цифры означают порядковый номер локального сметного расчета (сметы) в данном объектном сметном расчете (смете).

Например: № 02-04-12

Номера объектных смет (объектных сметных расчетов) по такой системе нумерации не включают в себя последние две цифры, соответствующие номерам локальных сметных расчетов (смет).

Например: № 02-04

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить следующим образом:

- в локальных сметных расчетах (сметах) построчные и итоговые цифры округляются до целых рублей;

- в объектных сметных расчетах (сметах) итоговые цифры из локальных сметных расчетов (смет) показываются в тысячах рублей (в текущем уровне цен) с округлением до двух знаков после запятой;

- в сводных сметных расчетах стоимости строительства или ремонта (сводках затрат) итоговые суммы из объектных сметных расчетов (смет) показываются в тысячах рублей с округлением до двух знаков после запятой.

Аналогично приводятся результаты вычислений и итоговые данные в расчетах стоимости строительства.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

- ресурсный;

- ресурсно-индексный;

- базисно-индексный;

- на основе укрупненных сметных нормативов в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

|  |

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты учитывающие условия производства работ и усложняющие факторы приведены в приложении № 1 МДС 81-35.2004.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении №1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе «шифр, номера нормативов и коды ресурсов» после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении №1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ, с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок («Общие положения»).

При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т. д., что должно быть обосновано ПОС, норма корректируется.

Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах

, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

____________________

* Конструкции, материалы и изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов строительных работ. Неоднократная их оборачиваемость учтена в сметных нормах и составляемых на их основе единых районных единичных расценках за соответствующие конструкции и виды работ.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ

НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ

МДС 81-33.2004

I. Административно-хозяйственные расходы

15. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

19. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

20. Расходы на служебные командировки, связанные с производственной деятельностью административно – хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством Российской Федерации, включая:

- - проезд работника к месту командировки и обратно к месту постоянной работы;

- - суточные и (или) полевое довольствие в пределах норм, утвержденных Правительством Российской Федерации;

- - оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- - консульские, портовые, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иными аналогичные платежи и сборы;

- - наем жилого помещения.

Перечень статей затрат накладных расходов в строительстве

III. Расходы на организацию работ на строительных площадках

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы

9. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

- а) затраты по перевозке работников, проживающих от места работы на расстоянии более трех километров , к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

- б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

- в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

- ж) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством;

Справочная литература

- МДС 81-35.2004 Методика определения стоимости строительной продукции на территории российской федерации ;

- МДС 83-1.99 Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций

- ГСНр 81-05-02-2001 (Сборник сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время)

- ГСН 81-05-01-2001 (Сборник сметных норм затрат на строительство временных зданий и сооружений)

- ГСНр-81-05-01-2001 (Сборник сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ)

- Письмо Минтруда России и Госстроя от 10.10.91 № 1336-ВК/1-Д «О размерах средств на премирование за ввleftод в действие производственных мощностей и объектов строительства».

- Письмо Госстроя РФ от 18.03.98 № ВБ-20-98/12 «Об учете лизинговых платежей в сметной документации».

- Постановление Госстроя РФ от 13.02.03 № 17 «О нормативных затратах на содержание службы заказчика-застройщика при строительстве объектов для государственных нужд за счет средств федерального бюджета на 2003-2004 гг.».

- МДС 81-7.2000 Методическое пособие по расчету затрат на службу заказчика-застройщика

- Практическое пособие под общей редакцией П.В. Горячкина «Составление смет в строительстве на основе сметно-нормативной базы 2001г.».

Постановление Правительства РФ от 31.05.00 №420, письмо Госстроя РФ от 10.03.98 № ВБ-20-82/12 «Об оплате расходов по добровольному страхованию строительных рисков».

Письмо Госстроя РФ от 27.10.03 №НК-6848/10 «О порядке отнесения затрат на выполнение пусконаладочных работ».

Постановление Госстроя России от 18.08.97 № 18-44 «Порядок определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации».