" совместно с компанией "ЭЛИАС ВЦ" извещает пользователей и партнеров о выпуске новых редакций отраслевого решения "1С:Предприятие 8. Аренда и управление недвижимостью", предназначенного для собственников коммерческой недвижимости, управляющих компаний, девелоперских структур. Конфигурация учитывает отраслевую специфику компаний, деятельность которых связана с управлением недвижимостью.

Новая редакция конфигурации "Аренда и управление недвижимостью" для "1С:Управление производственным предприятием 8" разработана на основе редакции 1.3 типового решения "1С:Управление производственным предприятием 8" на базе технологической платформы "1С:Предприятие 8.2". Новая редакции конфигурации "Аренда и управление недвижимостью" для "1С:Бухгалтерия 8" разработана на основе редакции 2.0 типового решения "1С:Бухгалтерия 8" на базе технологической платформы "1С:Предприятие 8.1".

Конфигурация "Аренда и управление недвижимостью" позволяет повысить эффективность работы компаний за счет автоматизации процессов по ведению реестрового учета объектов недвижимости, управлению договорами аренды и расчетами с арендаторами, управлению эксплуатацией объектов недвижимости.

При разработке программного продукта учтен опыт внедрения на таких предприятиях как ЗАО "Управляющая компания "Тройка Диалог", ООО "Си Би Ричард Эллис", Госкорпорация "РОСАТОМ", Группа компаний АУРИ, ОАО "Технопарк Слава", ЗАО "Центурион Альянс", Компания "Т-Девелопмент", ЗАО МОФ "Парижская коммуна", ООО "МОССКЛАД" и других (более 100 организаций различного масштаба и профиля деятельности).

По результатам внедрения и эксплуатации продукта его функциональные возможности были существенно расширены. В конфигурации "Аренда и управление недвижимостью" для "1С:Бухгалтерия 8" ред. 2.0 добавлены следующие новые возможности:

- удобный ввод начальных остатков;

- реализация агентской схемы расчетов с собственником объектов недвижимости (субаренда);

- развитие механизма начисления пени;

- учет возвратов денежных средств от арендаторов;

- возможность указания в договорах аренды графика изменения ставок на услуги;

- развитие возможностей работы с графическими планами размещения объектов;

- другие новшества.

Данные возможности планируется реализовать также в новых релизах конфигурации "Аренда и управление недвижимостью" для "1С:Управление производственным предприятием 8" ред. 1.3. в течение 1 квартала 2011 г.

Описание функциональных возможностей

Отраслевое решение "1С:Предприятие 8. Аренда и управление недвижимостью" обеспечивает следующие возможности:

Подсистема "Управление реестром объектов недвижимости"

- Ведение иерархического справочника объектов недвижимости с возможностью добавления произвольных характеристик и привязки любых электронных документов;

- Быстрая загрузка планов размещения объектов с помощью сканера (например, на основе плана БТИ);

- Оперативный просмотр размещения объекта недвижимости на плане;

- Регистрация произвольных статусов объектов недвижимости на заданный период - свободен, в резерве, на ремонте, арендуется и т.п.;

- Формирование реестра объектов недвижимости.

Подсистема "Управление договорами аренды"

- Возможность разделять арендную плату на постоянную (аренда помещений) и переменную (тарифицируемые услуги) части;

- Гибкое управление ставками и тарифами на услуги, хранение истории изменения ставок и тарифов;

- Формирование графической отчетности, содержащей планы размещения объектов, с цветовым выделением объектов в зависимости от их статуса и отображением необходимой информации по арендаторам;

- Учет первичных документов по договорам аренды (Заключение договора аренды, Дополнительное соглашение и т.п.);

- Использование произвольных шаблонов на основе Microsoft ® Word ® для печати первичных документов;

- Использование в договорах специальных курсов валют;

- Учет расчетов с собственником объектов недвижимости по агентской схеме;

- Групповая пролонгация и расторжение договоров аренды;

- Формирование реестра договоров аренды.

Подсистема "Управление взаиморасчетами по аренде"

- Возможность ведения взаиморасчетов с арендаторами в разрезе договоров аренды, периодов оплаты, счетов, услуг и объектов аренды;

- Расчет оплаты за тарифицируемые услуги с учетом показаний счетчиков;

- Пакетное формирование и печать документов по начислению арендной платы;

- Расчет суммы пеней по различным алгоритмам;

- Учет залоговых (депозитных) платежей;

- Отчет об эффективности использования площадей;

- Планирование платежей по аренде, проведение план-фактного анализа.

Подсистема "Управление эксплуатацией объектов недвижимости"

- Планирование мероприятий по обслуживанию объектов недвижимости;

- Оформление и контроль заявок на обслуживание;

- Расчет сметы по материалам и работам;

- Учет фактических затрат на эксплуатацию;

- Учет услуг подрядных организаций по выполнению техобслуживания;

- Ведение истории мероприятий по техобслуживанию;

- Планирование и проведение план-фактного анализа затрат на эксплуатацию.

Защита информации

Фирмой "1С" получен сертификат соответствия № 2137 от 20.07.2010 г., выданный ФСТЭК России, который подтверждает, что защищенный программный комплекс (ЗПК) "1С:Предприятие, версия 8.2z" признан программным средством общего назначения со встроенными средствами защиты информации от несанкционированного доступа (НСД) к информации, не содержащей сведения, составляющие государственную тайну. По результатам сертификации подтверждено соответствие требованиям руководящих документов по защите от НСД -5 класса, по уровню контроля отсутствия недекларированных возможностей (НДВ) по 4 уровню контроля, подтверждена возможность использования для создания автоматизированных систем (АС) до класса защищенности 1Г (т.е. АС, обеспечивающих защиту конфиденциальной информации в ЛВС) включительно, а также для защиты информации в информационных системах персональных данных (ИСПДн) до класса К1 включительно.

Сертифицированные экземпляры платформы маркированы знаками соответствия с № Г 420000 до № Г 429999.

Все конфигурации, разработанные на платформе "1С:Предприятие 8.2" (например, "1С:Зарплата и управление персоналом 8", "1С:Управление производственным предприятием 8", "1С:Аренда и управление недвижимостью 8" и др.), могут быть использованы при создании информационной системы персональных данных любого класса и дополнительная сертификация прикладных решений не требуется.

Эквайрингом называется процедура оплаты покупок при помощи банковских карт. Данная процедура хорошо известна в обществе. Например, в магазине покупатель на кассе вставляет карту в платежный терминал или прикладывает ее к нему сверху, вводит PIN-код (при необходимости) после чего средства списываются со счета клиента, а продавец-кассир выдает чек на списание средств.

Как же отражается эвквайринг с точки зрения отражения проводимых операций в программе 1С: Бухгалтерия? В целом рабочая инструкция для версий 8.2 и 8.3 является идентичной.

Оформление реализации товаров и услуг при их оплате банковскими картами

Реализация возможно в розничной или оптовой продаже, причем в рознице операции в большинстве случаев автоматизированы. В результате имеется возможность выгрузки данных, как по реализации, так и поступившим за товары денежным средствам. Именно на этом этапе требуется деление всех поступающих средств на наличный и безналичный расчет. Если с автоматизированным учетом все понятно, то для традиционной торговли целесообразно уделить отдельное внимание.

Как же реализована технология оплаты карточкой? В первую очередь необходимо понимать, что средства списываются не с самой карты, а с банковского счета, к которому привязана карта. В процессе проведения оплаты средства списываются с клиентского счета, но на счет торговой организации не поступают. В случае, если бы все перечисления проводились в моментальном режиме, платежная система была бы значительно перегружена.

В течение рабочей смены все проведенные при помощи карт оплаты в точке продаж фиксируются, при этом к концу смены у банка возникает задолженность перед магазином в рамках существующих договорных отношений.

Как же правильно провести учет денежных средств, фактически принадлежащих предприятию, но еще не полученных им?

Для этого в плане счетов существует счет 57.03 «Продажи по платежным картам». Соответственно на нем происходит накопление средств до тех пор, пока в системе не будет отражена банковская выписка о погашении существующей задолженности переводом денежных средств на счет.

Продажа товара

Ниже представлен заполненный образец документа «Реализация товаров»

Ввод оплаты по платежной карте в 1С

Проведение оплаты в 1С осуществляется посредством эквайринга, базой для процесса выступает документ реализации. При этом из него будет автоматически подтянута значительная часть реквизитов. От пользователя требуется кликнуть «Создать на основании» — «Оплата платежной картой». В новом окне появляется документ на оплату, в котором уже внесены большинство реквизитов. От пользователя требуется указать «Вид оплаты». Допустим, что он носит название «Оплата картой VISA».

При заполнении потребуется указать:

- Вид оплаты – «Платежная карта»

- Вносятся данные по организации и банку-эмитенту

- Выбирается или вносится договор с банком

- Указывается счет учета 57.03 и величина комиссии, взимаемой банком за проводимые операции.

Данный вид оплаты должен быть записан и выбран для создаваемого документа. Здесь же пользователь имеет возможность провести разнесение полученной выручки по операциям покупки. На этом создание документа заканчивается, и его требуется провести.

После остается только проверить проводки, сформированные системой для эквайринга.

Проводка показывает, что отражение средств произошло по счету 57.03, а в аналитической части указывается банк «ВТБ».

Прогресс в области товарно-денежных отношений привел к появлению одного из невероятно удобных изобретений – банковских карт. В самом начале они предназначались для получения денежных средств, которые хранятся в банке, но с течением времени функционал карт был расширен для удобства обслуживания в торговых точках – появился эквайринг.

Эквайринг – это оплата товаров и услуг, предоставляемых организацией, при помощи платежных карт. Это очень удобный, современный и простой способ оплаты, который приобрел большую популярность, в связи с чем установка эквайринга через системы на платформе 1С:Предприятие 8.3 стала вопросом времени.

Подключение эквайринга к 1С – не единственное действие. Чтобы проводить операции по эквайрингу в своей организации, необходимо заключить соответствующий договор с обслуживающим банком, который предоставит оборудование для приема платежей на условиях, которые прописаны в договоре – это может быть аренда либо безвозмездное использование.

Самым распространенным оборудованием является оборудование с подключением через USB-порты. Взаимодействуют они на уровне установки на операционную систему. То есть если не установить сам драйвер в систему, то драйвер торгового оборудования работать не будет.

Как только покупатель предъявляет карту для оплаты покупки продавцу, возникает определенный ряд операций. После получения данных о покупателе терминал связывается с системой банка и передает данные о сумме и покупателе. Распространенная информация – это пин-код карты. Далее приходит ответ на устройство в виде оплаты платежа либо отказа, в случае неверного ввода пароля.

Работа терминалов кардинально отличается от работы любого другого торгового оборудования. Если драйвера либо сама система настроена неверно, это может привести к сбою в работе всех передающих систем.

Для начала работы необходимо сделать несколько важных шагов:

- Заключить договор с банком на предоставление услуг эквайринга;

- Получить POS-терминал у банка;

- Обговорить условия сотрудничества и получить консультацию по установке и настройке оборудования;

- Получить у банка соответствующие драйвера для POS-терминалов.

Во время консультации служащий банка обязательно объяснит, как и куда нужно зарегистрировать и скопировать фалы. Далее нужно подключить терминал и считывающее устройство для набора пин-кода через USB-порт.

Загрузку параметров библиотек легче всего сделать с помощью запуска предназначенной для этого программы, поставляемой с оборудованием.

Рис.1

В открывшейся выберем «Эквайринговое оборудование».

Рис.2

Если все драйвера загружены верно, в выпадающем списке появится система необходимого нам банка, если ее нет – необходимо загрузить файл вручную.

Рис.3

Рис.4

Рис.5

При четком соблюдении этапов откроется форма «Настройка параметров Эквайринговой системы».

Рис.6

После установки всех драйверов проверяем работоспособность оборудования. Выбираем в системе «Оплатить картой», вводим сумму и жмем «Оплата платежа». Система сразу попросит вставить банковскую карту в POS-терминал. До этого терминал нужно обязательно подключить к фискальному регистратору.

После выполнения всех настроек в 1С 8 (ред. 3.0) появится возможность принимать оплату и проводить расчеты с покупателями при помощи документа «Операции по платежным картам», который находится в разделе «Банк и касса».

Рис.7

Тут мы создаем документ в соответствии с типом продажи – «Оплата от покупателя», предназначенный для проведения оплаты от оптовых покупателей, а «Розничная выручка» для отражения выручки по неавтоматизированной торговой точке.

Рис.8

«Вид оплаты» заполняется из справочника. Он содержит необходимую информацию для заполнения договора эквайринга и счета расчетов.

Рис.9

При проведении документ формирует следующие проводки:

Рис.10

Важно отметить, что сама процедура подключения такого оборудования довольно сложная, так как при первом подключении с данным типом оборудования могут возникнуть некоторые проблемы. Большая часть торгового оборудования использует одностороннюю связь с системами учета и не требует дополнительных настроек. Оборудование для эквайринга – POS-терминалы, напротив, используют связь с внешними программно-аппаратными комплексами. Для их правильной настройки об этом нюансе важно не забывать. Поэтому для быстрого и правильного подключения оборудования лучше приглашать профильных специалистов.

Как настроить продажи по платежным картам в 1С 8.3

Чтобы провести оплату пластиковой платежной картой в 1С 8.3 Бухгалтерия необходимо произвести следующие настройки:

Главное меню – Настройки – Функциональность:

Перейдем на закладку Банк и касса . Отметим флажком Платежные карты . Эта настройка дает возможность проводить в 1С 8.3 расчеты по товарам с использованием банковских (платежных) карт:

Оплата банковскими картами переводит задолженность покупателя на банк – эквайер. В справочнике Виды оплат организаций вводим новый элемент Вид оплаты с реквизитами:

- Способ оплаты – Платежной картой;

- Контрагент - банк, где имеется договор ;

- Указать счет расчетов 57.03 и % банковской комиссии для автоматического расчета услуг банка – эквайера:

Оплата банковскими (платежными) картами в 1С Бухгалтерия 8.3

Как без ошибок отразить доходы в 1С 8.3 при поступлении оплаты за товар по платежным картам через платежных агентов читайте .

Как провести оплату банковской картой в оптовой торговле в 1С 8.3

При поступлении оплаты по банковской (платежной) карте от оптового покупателя через своего представителя в 1С Бухгалтерия 3.0 создается документ Оплата платежной картой :

В шапке документа устанавливается:

- Вид – Оплата от покупателя;

- Контрагент – плательщик, от чьего имени действует представитель;

- Вид оплаты - со способом оплатыПлатежная карта:

Данный документ образует следующие проводки:

Документ Оплата платежной картой в 1С 8.3 также можно создать по ссылке на основании счета на оплату и документов реализации.

При формировании документа Банковские выписки – нужно указать:

- Вид операции – Поступление по платежным картам и банковским кредитам;

- В поле Плательщик указывается банк, с которым подписан договор эквайринга;

- Дата получения денежных средств в организацию чаще всего отличается от даты момента оплаты покупателем:

Движение документа Поступление на расчетный счет:

Как отразить оплату платежной картой в рознице в 1С 8.3

Предприятия могут вести продажи через торговые точки: автоматизированные и неавтоматизированные. Поэтому в 1С 8.3 Бухгалетрия необходимо в справочнике Склады задать реквизит Тип склада, выбрав соответственно – Розничный магазин АТТ или НТТ.

Оплата платежной картой в неавтоматизированной торговой точке (НТТ)

Неавтоматизированная ТТ - торговая точка, где не ведется регистрация проданных товаров каждый день. Количество товаров проданных через неавтоматизированную ТТ определяется после проведения инвентаризации, как разница остатков товара на начало и конец периода.

Для НТТ в 1С 8.3 создается документ Оплата платежной картой с видом Розничная выручка и типом склада НТТ :

Движение документа для отражения оплаты по НТТ:

Документ Поступление на расчетный счет отразит получение денег от оплаты банковскими картами. При этом в поле Плательщик устанавливаем банк, с которым подписан договор эквайринга:

Данный документ создает проводки по погашению задолженности банка и формирует сумму за услуги банку-эквайеру:

Оплата платежной картой в автоматизированной торговой точке (АТТ)

Автоматизированная ТТ – это торговая точка, где ежедневно формируется подробный отчет о проданных товарах.

Для АТТ оплата пластиковыми картами предусмотрена в документе . В шапке документа выберем склад с типом Розничный магазин :

Оплата банковскими картами регистрируется на закладке Безналичный расчет при выборе вида оплаты по договору эквайринга:

После проведения документа в 1С 8.3 формируются следующие проводки:

Документ Поступление на расчетный счет с видом Поступление по платежным картам, плательщик банк – эквайер, закроет задолженность банка и сформирует начисленные по услугам проценты:

Формируются проводки:

Более подробно узнать как отражать операции по реализации товаров, оплачиваемых банковской картой, ознакомиться со схемой учета розничных операций в 1С 8.3 при АТТ и НТТ можно на в модуле . Подробнее о курсе смотрите в следующем видео.

Никого не удивишь в наше время расчетами, совершаемыми посредством банковских карт (эквайрингом). Эквайринг широко используется не только крупными торговыми организациями, но и представителями малого бизнеса, и индивидуальными предпринимателями. О том, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживаются эквайринговые операции, в том числе для целей учета НДС, - читайте в статье экспертов 1С.

Понятие и стороны договора эквайринга

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее - Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания - «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты - это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента - платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК .

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц - от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, - так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное . На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты .

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка .

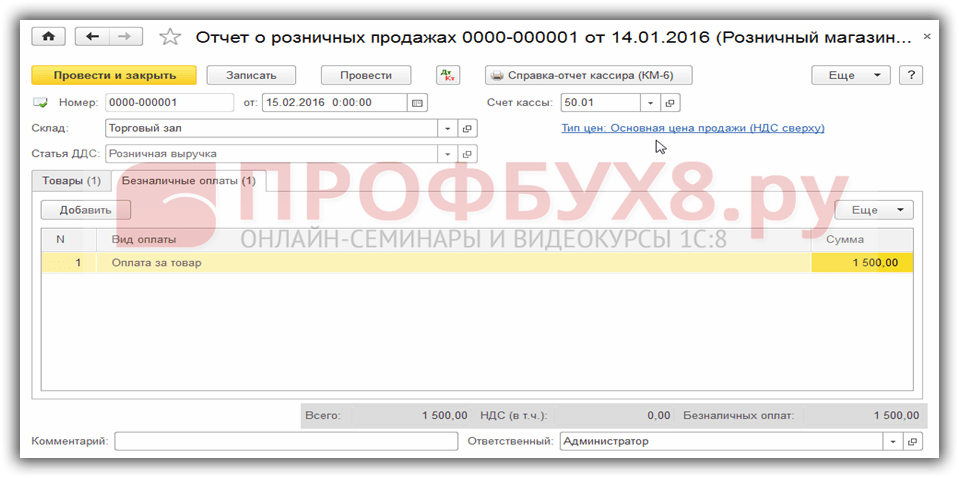

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты , который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты , который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически - 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом (раздел Банк и касса - Банковские выписки ) с видом операции Поступления от продаж по платежным картам и банковским кредитам . В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет :

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой .

Примечание:

* О технологии DirectBank - прямого обмена с обслуживающим банком из программы 1С в режиме он-лайн, - читайте в статье "Новые возможности «1С:Предприятия 8»: технология DirectBank – обмен с банком в режиме он-лайн"

. Также о сервисе 1С:ДиректБанк и о том, как работать с банком напрямую из «1С:Бухгалтерии 8» - см. видеозапись лекции «Новые возможности "1С:Бухгалтерии 8" (ред. 3.0) для эффективного ведения учета», которая состоялась в 1С:Лектории 22.12.2016 .

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

|

Организация ООО «Андромеда» применяет общую систему налогообложения (ОСНО), является плательщиком НДС, положения ПБУ18/02 не применяет. В октябре 2016 года ООО «Андромеда» заключила с оптовым покупателем договор поставки товаров на общую сумму 16 000,00 руб. (в т.ч. НДС 18 % - 2 440, 68 руб.) на условиях 50 % предоплаты. Покупатель 01.11.2016 осуществил предоплату посредством банковской карты. Сумма предоплаты за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Товар был отгружен поставщику 14.11.2016. Окончательную оплату банковской картой покупатель осуществил 15.11.2016. Сумма окончательной оплаты за проданные товары за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Вознаграждение банка-эквайера зависит от суммы операции и составляет 1 % от суммы поступившей выручки за день, если она не превышает 250 000,00 руб. |

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании ). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Создадим в справочнике Виды оплат Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание , что договор с банком-эквайером имеет вид Прочее .

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

Рис. 3. Вид оплаты

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

Дебет 57.03 Кредит 62.02 - на сумму предоплаты, осуществленной с помощью банковской карты (8 000,00 руб.).

Для целей налогового учета по налогу на прибыль Сумма НУ Дт и Сумма НУ Кт .

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

- на основании документа Оплата платежной картой (кнопка Создать на основании );

- обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса - Счета-фактуры на аванс ).

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 - на сумму НДС, исчисленного с предоплаты покупателя (1 220,34 руб.).

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание , что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

Документ Поступление на расчетный счет также можно создать на основании документа Оплата платежной картой - тогда все основные реквизиты будут заполнены автоматически, в том числе и вознаграждение банка-эквайера (рис. 4).

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет

Дебет 51 Кредит 57.03 - на сумму поступивших денежных средств от банка-эквайера (7 920,00 руб.); Дебет 91.02 Кредит 57.03 - на сумму вознаграждения, удержанного банком-эквайером (80,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи ). Документ можно формировать на основании документа Счет покупателю . После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 - на себестоимость проданных товаров (6 440,00 руб.); Дебет 62.02 Кредит 62.01 - на зачтенную сумму аванса от покупателя (8 000,00 руб.); Дебет 62.01 Кредит 90.01.1 - на сумму выручки от реализации товаров (16 000,00 руб.); Дебет 90.03 Кредит 68.02 - на сумму НДС (2 440, 68 руб.);

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру , расположенной внизу документа Реализация (акт, накладная) . При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Для отражения вычета НДС с предоплаты необходимо создать документ Формирование записей книги покупок (раздел Операции - Регламентные операции НДС ). Как правило, данный документ создается в последний день месяца. Документ заполняется автоматически (кнопка Заполнить документ ). После проведения документа сформируются записи в специальные регистры для целей учета НДС, а также запись регистра бухгалтерии:

Дебет 68.02 Кредит76.АВ - на сумму вычета НДС (1 220,34 руб.).

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой , после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

|

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. Через головное подразделение ООО «Интертрейд» 23.11.2016 было продано товаров в розницу на сумму 100 000,00 руб. (в т. ч. НДС 18 % - 15 254,24 руб.). В этот же день через обособленное подразделение было продано товаров в розницу на сумму 10 000,00 руб. (в т. ч. НДС 18 % - 1 525,42 руб.). Все товары были оплачены банковскими картами в рамках договора эквайринга с банком «РФТ». Банк-эквайер 24.11.2016 перечислил (за вычетом своего вознаграждения) относящуюся к головному подразделению выручку за проданные товары. Денежные средства, относящиеся к обособленному подразделению, поступили на расчетный счет организации 25.11.2016. |

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

- Договор эквайринга №32132 (головное) от 31.12.2015;

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи ) с видом операции Розничный магазин . Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 5). Добавим в справочник Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, например, Эквайринг РФТ (головное подразделение), наименование банка-эквайера и наименование договора: . Введем созданный вид оплаты в табличную часть закладки Безналичные оплаты и укажем сумму - 100 000,00 руб.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 - на себестоимость товара (64 000,00 руб.); Дебет 62.Р Кредит 90.01.1 - на сумму выручки от реализации товаров (100 000,00 руб.); Дебет 57.03 Кредит 62.Р - на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 - на сумму НДС с реализации (15 254,24 руб.).

Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи .

Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015 .

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 - на сумму поступивших денежных средств от банка-эквайера (98 000,00 руб.); Дебет 91.02 Кредит 57.03

На сумму вознаграждения, удержанного банком-эквайером

(2 000,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Рис. 7. Оборотно-сальдовая ведомость по счету 57.03

Из видеоролика вы узнаете, как организовать учет по подразделениям на счете 57.03 «Продажи по платежным картам» в рамках одного договоре эквайринга в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0.