Как начать новую деятельность, куда направить документы, как составить уведомление о начале осуществления предпринимательской деятельности подробнее в статье.

Вопрос: В какой срок предприятие должно уведомить о начале осуществления предпринимательской деятельности в соответствии с п.1.ст.8 Федерального закона от 26.12.2008 № 294-ФЗ" О защите прав юридических.......". Нашим предприятием при государственной регистрации были заявлены коды по ОКВЭД, которые подлежат уведомлению по данному закону, но мы пока по ним не осуществляем деятельность. Когда мы должны предоставить уведомление в Роспотребнадзор? И как правильно заполнить уведомление о начале осуществления деятельности - с момента регистрации,или когда мы начнем или планируем начать осуществление деятельности по этим ОКВЭДам?

Ответ: Законодательство не устанавливает, когда именно нужно уведомить Роспотребнадзор о начале осуществления нового вида деятельности, указанным в п.2 ст.8 Закона от 26.12.2008 г. № 294-ФЗ.

Поэтому крайний срок подачи уведомления - это день, предшествующий дате начала новой деятельности . Но подать уведомление лучше не позже, чем за два месяца до предполагаемого начала осуществления деятельности , поскольку сроки рассмотрения заявления зависят от многих факторов. Сообщение необходимо направить в Управление Роспотребнадзора по месту предполагаемого фактического осуществления деятельности.

Роспотребнадзор разработал алгоритм действий для заполнения уведомлений: http://egov.rospotrebnadzor.ru .

Закон от 26.12.2008 N 294-ФЗ

"О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля"

«Статья 8. Уведомление о начале осуществления отдельных видов предпринимательской деятельности

1. Юридические лица, индивидуальные предприниматели обязаны уведомить о начале осуществления отдельных видов предпринимательской деятельности уполномоченный или уполномоченные в соответствующей сфере деятельности орган (органы) государственного контроля (надзора) (далее в настоящей статье - уполномоченный орган государственного контроля (надзора).

2. Уведомление о начале осуществления отдельных видов предпринимательской деятельности представляется юридическими лицами, индивидуальными предпринимателями, осуществляющими выполнение работ и услуг в соответствии с утвержденным Правительством Российской Федерации перечнем работ и услуг в составе следующих видов деятельности:

1) предоставление гостиничных услуг, а также услуг по временному размещению и обеспечению временного проживания;

2) предоставление бытовых услуг;

3) предоставление услуг общественного питания организациями общественного питания;1

4) розничная торговля (за исключением розничной торговли товарами, оборот которых ограничен в соответствии с федеральными законами);1

5) оптовая торговля (за исключением оптовой торговли товарами, оборот которых ограничен в соответствии с федеральными законами);

6) предоставление услуг по перевозкам пассажиров и багажа по заказам автомобильным транспортом (за исключением осуществления таких перевозок по маршрутам регулярных перевозок, а также для обеспечения собственных нужд юридических лиц, индивидуальных предпринимателей);10

7) предоставление услуг по перевозкам грузов транспортными средствами, общая масса которых составляет свыше двух тонн пятисот килограммов (за исключением таких перевозок, осуществляемых для обеспечения собственных нужд юридических лиц, индивидуальных предпринимателей);3

8) производство текстильных материалов, швейных изделий;

9) производство одежды;

10) производство кожи, изделий из кожи, в том числе обуви;

11) обработка древесины и производство изделий из дерева и пробки, за исключением мебели;

12) издательская и полиграфическая деятельность;

13) деятельность, связанная с использованием вычислительной техники и информационных технологий (за исключением указанной деятельности, осуществляемой в целях защиты государственной тайны);

14) производство хлеба, хлебобулочных и кондитерских изделий;6

15) производство молока и молочной продукции;4

16) производство соковой продукции из фруктов и овощей;5

17) производство масложировой продукции;8

18) производство сахара;7

19) производство мукомольной продукции;2

20) производство безалкогольных напитков;2

21) пункт дополнительно включен с 18 июня 2011 года - см. предыдущую редакцию ;2

22) пункт дополнительно включен с 18 июня 2011 года Федеральным законом от 4 июня 2011 года № 123-ФЗ ; утратил силу с 1 сентября 2014 года - Федеральный закон от 21 июля 2014 года № 255-ФЗ - см. предыдущую редакцию ;1

23) производство эталонов единиц величин, стандартных образцов и средств измерений;2

24) производство тары и упаковки;1

25) производство мебели;1

26) производство средств индивидуальной защиты;2

27) производство пожарно-технической продукции;1

28) производство низковольтного оборудования;1

29) производство строительных материалов и изделий;1

30) оказание социальных услуг;1

31) турагентская деятельность;1

32) перевозки морским транспортом грузов (за исключением опасных грузов);1

33) перевозки внутренним водным транспортом грузов (за исключением опасных грузов);1

34) перевозки железнодорожным транспортом грузов (за исключением опасных грузов);2

35) перевозки железнодорожным транспортом грузобагажа;1

36) перевозки грузов (перемещение грузов без заключения договора перевозки) по железнодорожным путям общего пользования, за исключением уборки с железнодорожных выставочных путей прибывших вагонов, их возврата на железнодорожные выставочные пути;2

37) демонстрация кинофильмов;1

38) эксплуатация взрывопожароопасных и химически опасных производственных объектов IV класса опасности;1

39) осуществление деятельности в сфере обращения медицинских изделий (за исключением проведения клинических испытаний медицинских изделий, их производства, монтажа, наладки, применения, эксплуатации, в том числе технического обслуживания, а также ремонта);2

40) техническое обслуживание, ремонт и техническое диагностирование внутридомового и внутриквартирного газового оборудования.

3. Предъявление требований о получении юридическими лицами, индивидуальными предпринимателями разрешений, заключений и иных документов, выдаваемых органами государственной власти, органами местного самоуправления, для начала осуществления предпринимательской деятельности, за исключением случаев, установленных федеральными законами, не допускается.

4. В уведомлении о начале осуществления отдельных видов предпринимательской деятельности указывается о соблюдении юридическим лицом, индивидуальным предпринимателем обязательных требований, а также о соответствии их работников, осуществляемой ими предпринимательской деятельности и предназначенных для использования в процессе осуществления ими предпринимательской деятельности территорий, зданий, строений, сооружений, помещений, оборудования, подобных объектов, транспортных средств обязательным требованиям и требованиям, установленным муниципальными правовыми актами.

5. Уведомление о начале осуществления отдельных видов предпринимательской деятельности представляется юридическим лицом, индивидуальным предпринимателем в уполномоченный орган государственного контроля (надзора) непосредственно либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее - многофункциональный центр) после государственной регистрации и постановки на учет в налоговом органе до начала фактического выполнения работ или предоставления услуг. Указанное уведомление может быть представлено в форме электронного документа.

6. Дополнительно в уполномоченный федеральный орган исполнительной власти сообщаются сведения о следующих изменениях:

1) изменение места нахождения юридического лица и (или) места фактического осуществления деятельности;

2) изменение места жительства индивидуального предпринимателя;

3) реорганизация юридического лица.

7. Сведения об указанных в части 6 настоящей статьи изменениях представляются в уполномоченный орган государственного контроля (надзора) непосредственно либо через многофункциональный центр не позднее чем в течение десяти рабочих дней с даты внесения соответствующих записей в единый государственный реестр юридических лиц или единый государственный реестр индивидуальных предпринимателей в порядке, установленном законодательством Российской Федерации.

8. Правительством Российской Федерации устанавливаются форма уведомления о начале осуществления отдельных видов предпринимательской деятельности и порядок представления таких уведомлений в уполномоченный орган государственного контроля (надзора) непосредственно либо через многофункциональный центр, в том числе в форме электронных документов, а также порядок их учета.

9. Юридические лица, индивидуальные предприниматели, которые осуществляют виды деятельности, указанные в части 2 настоящей статьи, в случае непредставления уведомлений о начале осуществления отдельных видов предпринимательской деятельности или представления таких уведомлений с содержанием в них недостоверных сведений несут ответственность в соответствии с законодательством Российской Федерации.»

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 16.07.2009 № 584

Об уведомительном порядке начала осуществления отдельных видов предпринимательской деятельности

«Правила представления уведомлений о начале осуществления отдельных видов предпринимательской деятельности и учета указанных уведомлений

I. Общие положения

1. Настоящие Правила устанавливают порядок представления юридическими лицами, индивидуальными предпринимателями, осуществляющими отдельные виды предпринимательской деятельности, в уполномоченные федеральные органы исполнительной власти (их территориальные органы) уведомлений о начале своей деятельности (далее - уведомление), а также порядок учета указанными органами поступивших уведомлений.

2. Уведомление представляется юридическим лицом или индивидуальным предпринимателем, предполагающим выполнять работы (оказывать услуги) (далее - заявитель) в соответствии с перечнем работ и услуг в составе отдельных видов предпринимательской деятельности согласно приложению № 1 (далее - перечень работ и услуг).

3. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пунктах 1 - , - , - , , - , -81 перечня работ и услуг , за исключением осуществления деятельности на территории, подлежащей обслуживанию Федеральным медико-биологическим агентством, представляет уведомление в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (ее территориальный орган).

4. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пункте 3 настоящих Правил , на территории, подлежащей обслуживанию Федеральным медико-биологическим агентством, представляет уведомление в это Агентство (его территориальный орган).

5. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пунктах 19 - , -74 перечня работ и услуг , представляет уведомление в Федеральную службу по надзору в сфере транспорта (ее территориальный орган).

5.1. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пункте 65 перечня работ и услуг , представляет уведомление в Федеральную службу по труду и занятости (ее территориальный орган).

5.2. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пункте 54 перечня работ и услуг , представляет уведомление в Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (его территориальный орган).

5.3. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пунктах 55 и 66 перечня работ и услуг , представляет уведомление в Федеральное агентство по техническому регулированию и метрологии (его территориальный орган).

5.4. Пункт дополнительно включен постановлением Правительства Российской Федерации от 26 декабря 2011 года № 1132 , утратил силу со 2 июля 2013 года - постановление Правительства Российской Федерации от 20 июня 2013 года № 516 . - См. предыдущую редакцию .

5.5. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пунктах 67 и 68 перечня работ и услуг , представляет уведомление в уполномоченные органы исполнительной власти субъектов Российской Федерации, осуществляющие государственный жилищный надзор.

5.6. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пункте 78 перечня работ и услуг , представляет уведомление в уполномоченные органы исполнительной власти субъектов Российской Федерации, осуществляющие региональный государственный ветеринарный надзор.

5.7. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пунктах 82 -89 перечня работ и услуг , представляет уведомление в Федеральную службу по экологическому, технологическому и атомному надзору.

5.8. Заявитель, предполагающий выполнение работ (оказание услуг), указанных в пункте 90 перечня работ и услуг, представляет уведомление в Федеральную службу по надзору в сфере здравоохранения.

6. Уведомление составляется заявителем по форме согласно приложению № 2 и представляется по месту предполагаемого фактического осуществления работ (оказания услуг) в соответствующий федеральный орган исполнительной власти (его территориальный орган), указанный в пунктах 3 -5 настоящих Правил (далее - уполномоченный орган), до начала фактического выполнения работ (оказания услуг).

II. Порядок представления уведомлений

7. Заявитель представляет уведомление в 2 экземплярах в уполномоченный орган непосредственно или направляет его заказным почтовым отправлением с описью вложения с уведомлением о вручении либо в виде электронного документа, подписанного электронной цифровой подписью заявителя.В случае представления уведомления непосредственно в уполномоченный орган днем его подачи считается день регистрации уведомления в уполномоченном органе. При направлении уведомления по почте днем его подачи считается день отправки почтового отправления. При направлении уведомления в виде электронного документа днем его подачи считается день регистрации этого документа в системе электронного документооборота уполномоченного органа.

8. Пункт утратил силу с 1 января 2011 года - постановление Правительства Российской Федерации от 23 октября 2010 года № 854 . - См. предыдущую редакцию .

9. Должностное лицо уполномоченного органа, ответственное за учет поступивших уведомлений, в день получения уведомления регистрирует его и проставляет на обоих экземплярах уведомления отметку с указанием даты его получения и регистрационного номера.Один экземпляр уведомления остается в уполномоченном органе, а второй вручается (направляется) в день регистрации заявителю.В случае подачи уведомления в виде электронного документа должностное лицо уполномоченного органа, ответственное за учет поступивших уведомлений, в день его регистрации обязано направить заявителю подтверждение о получении уведомления в виде электронного документа, подписанного электронной цифровой подписью уполномоченного органа.

Куда направлять документ

Уведомление необходимо представить в территориальное подразделение того ведомства, под контролем которого находится новый вид деятельности (подробные сведения - в рубрике «Для справки »). В частности, это могут быть:

- Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека;

- Федеральное медико-биологическое агентство;

- Федеральная служба по надзору в сфере транспорта.

Допустим, компания собирается заниматься перевозками и торговлей. Тогда отдельно по каждому виду деятельности нужно направить уведомления в территориальные отделения Ространснадзора и Роспотребнадзора соответственно.

Также не стоит забывать: если компания занимается сразу несколькими видами деятельности и какие-то из них не вошли в утвержденный Правительством РФ Перечень, для таких направлений бизнеса, если это предусмотрено законодательством, придется получать разрешения.

В какие сроки нужно уведомить

Конкретные сроки подачи бумаг законодательством не установлены. Главное сделать это до того, как организация фактически начнет работать в новом направлении. И значит, крайний срок - это день, предшествующий дате начала деятельности.

Важная деталь

Крайний срок для подачи уведомления - это день, предшествующий дате начала нового вида деятельности, входящего в утвержденный Перечень.

При этом днем подачи считается дата, когда у заявителя непосредственно в ведомстве приняли документы, либо день почтового отправления. Но еще раз отметим: в последнем случае есть риск, что документы затеряются в дороге, и тогда придется доказывать ревизорам своевременность отправки. Как только сотрудник уполномоченного органа получит в руки два экземпляра уведомления, на обоих он проставит отметку с текущей датой. Один из экземпляров будет направлен (или отдан лично) заявителю. При этом никакого разрешительного документа от чиновников ждать не придется.

Что указать в бланке уведомления

Уведомление нужно подавать в двух экземплярах строго по форме , утвержденной тем же . К нему обязательно надо приложить:

- копию выписки из ЕГРЮЛ или ЕГРИП;

- копию свидетельства о постановке юридического лица или предпринимателя на учет в налоговых органах.

Такой набор документов предусмотрен пунктом 8 Правил представления уведомлений, утвержденных постановлением Правительства РФ № 584 . В бланке потребуется указать данные заявителя: наименование организации или Ф.И.О. предпринимателя, почтовый адрес, а также место, где будет осуществляться планируемый вид бизнеса. Далее нужно вписать наименование этого вида деятельности и выполняемые в его составе работы, услуги так, как это прописано в Перечне. А затем дату, с которой компания начнет всем этим заниматься (см. образец заполненного документа ниже).

Уведомление о начале осуществления предпринимательской деятельности. Образец

Подписывает уведомление руководитель компании или его уполномоченный представитель (в последнем случае стоит указать реквизиты доверенности). Подпись надо заверить печатью заявителя. Предприниматель же должен расписаться и поставить печать, если она у него есть.

Что еще важно

Если в ходе работы компания (или предприниматель) сменит свое местонахождение (или место жительства), будет вести ранее заявленный вид деятельности по новому адресу либо пройдет реорганизацию, обо всем этом нужно известить чиновников (п. 6 ст. 8 Федерального закона № 294-ФЗ). Это значит, что в тот же госорган, в который изначально подавалось уведомление, необходимо представить или направить по почте заявление в произвольной форме. К заявлению приложить копии документов, подтверждающих факт внесения изменений в ЕГРЮЛ или ЕГРИП.

Важная деталь

При смене адреса или в случае реорганизации об изменениях необходимо сообщить в то же ведомство, куда ранее подавали уведомление.

Срок для подобного заявления - 10 рабочих дней с того момента, как была сделана запись в соответствующем Государственном реестре.

Уведомление о начале нового бизнеса не отменяет обязательную госрегистрацию в налоговой

Уведомительный порядок начала некоторых видов деятельности - на наш взгляд, весьма робкий шаг на пути к упрощению жизни малого и среднего бизнеса. Ведь новый порядок ни в коей мере не отменяет обязательную госрегистрацию юридических лиц или предпринимателей в налоговой инспекции. Так, если компания еще не зарегистрирована в ЕГРЮЛ, простым уведомлением о начале новой деятельности дело не обойдется - необходимо будет пройти все регистрационные процедуры. При этом не стоит забывать о том, что если новый бизнес будет осуществляться в другом регионе, необходимо дополнительно встать на учет в местной ИФНС. Таким образом, послабление реально смогут ощутить только те организации, которые начинают новый бизнес, поименованный в Перечне, по месту своего налогового учета. Им действительно теперь не придется ждать от чиновников разрешений и согласований для начала работы. Остальным придется обращаться за необходимыми документами в государственные органы - как минимум, к налоговым инспекторам.

Данный обзор посвящен порядку расчета налога на прибыль и заполнения соответствующей декларации в 1С 8.3, конфигурации «1С:Бухгалтерии предприятия». Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах и рассмотрим алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Заполнить настройки учетной политики.

- Заполнить справочники, связанные с налоговыми регистрами. Особое внимание уделить справочнику расходов.

- При вводе документов корректно указывать параметры, которые могу повлиять на расчет налога на прибыль: счета и субсчета по Плану счетов, типы доходов или расходов, номенклатурные группы и т.п. Если документы содержат специальные настройки для налогового учета, на них следует обратить особое внимание и при необходимости заполнить. При вводе документа следует анализировать проводки и обратить внимание на отображение данных в НУ.

- После ввода всех документов за месяц следует сформировать регламентные документы Закрытие месяца, проверить результаты. Если результаты в 1С не совпали с ожидаемыми, значит где-то в настройках или введенных документах допустили ошибку.

- По Кт сч.68.04.1 за месяц должна сформироваться правильная сумма налога на прибыль. Если добились в 1С такой ситуации, можно идти в регламентные отчеты и формировать декларацию.

- Формируем и проверяем декларацию. Иногда не нравится распределение прямых и косвенных затрат. Это можно править соответствующими настройками. Если все позиции в декларации соответствуют нашим ожиданием, выгружаем ее и отправляем в налоговую инспекцию.

- Далее следует оплатить налог и отразить оплату в 1С. По счету 68.04.1 должно отображаться реальное сальдо, отражающее учет налога на прибыль по налогу в плане расчетов с налоговой инспекцией и бюджетами.

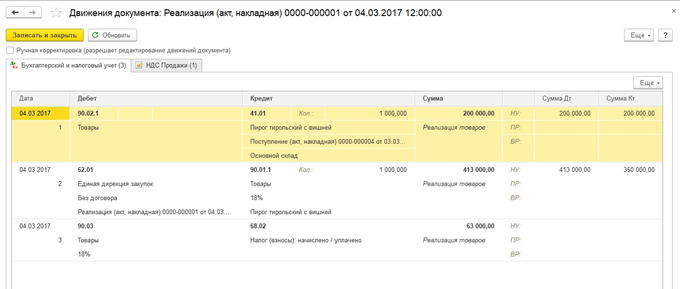

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Как начислять налог на прибыль в 1С

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

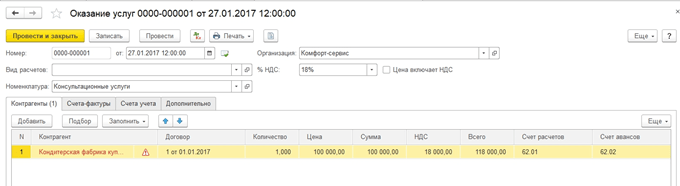

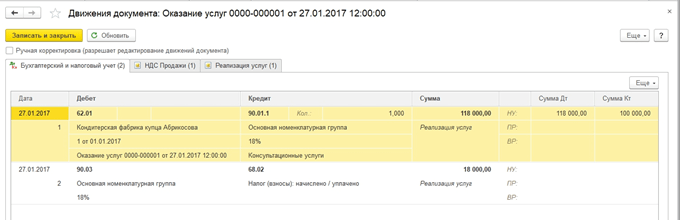

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Например, так выглядит расшифровка прямых расходов.

После заполнения декларации ее можно проверить, выгрузить в электронном виде на внешний носитель или отправить в налоговую инспекцию непосредственно из программы.

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

На этом мы закончили рассмотрение основных моментов, связанных с расчетом налога на прибыль и формирования соответствующей декларации в 1С 8.3.

В конфигурациях 1С 8.3 есть несколько способов сформировать декларацию по НДС:

- Из общего списка регламентированных отчетов (рабочее место «1С-регламентированная отчетность»)

- Из помощника по учету НДС

- Из справочника « »

- Из документа «Регламентированные отчеты»

Составление отчетности из 1С

Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис.1).

Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

Второй, не менее удобный вариант формирования декларации по НДС, — использование (рис.3).

На панели помощника последовательно перечислены все действия, которые необходимо выполнить перед формированием декларации (рис.4), а также отмечено их состояние. Та операция, которую нужно выполнить на текущий момент, отмечена стрелкой.

В нашем примере это пункт « ». Ярким шрифтом отмечены операции, не требующие корректировки, бледный шрифт – сигнал о возможных ошибках. Сама декларация выведена последним пунктом.

Получите 267 видеоуроков по 1С бесплатно:

Все формы регламентированных отчетов хранятся в базе 1С в специальном справочнике – «Регламентированные отчеты» (рис.5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

Из этой панели можно получить подробную информацию о каждом отчете, включая изменения законодательства. Попасть в это окно можно из общего списка справочников (кнопка «Все функции»). Создать декларацию можно по кнопке «Новый», выделив курсором нужную строчку.

Если в справочнике «Регламентированные отчеты» содержатся актуальные печатные формы отчетов, то в одноименном документе хранятся сами отчеты с данными (рис.6). Попасть в документ можно из общего списка документов по кнопке «Все функции». Из этой панели можно открыть декларацию без стартовой формы. Здесь же можно посмотреть журнал выгрузки.

Проверка учета НДС в базе

НДС – сложный налог, для его правильного расчета в конфигурациях 1С предусмотрены специальные возможности. Выше уже упоминался помощник по учету НДС. Кроме него стоит использовать обработки « » и «Анализ учета по НДС» (рис.7).

Экспресс-проверка содержит разделы по учету НДС с перечнем ошибок и подсказками для их исправления (рис.8).

Обработка «Анализ учета НДС» проверяет правильность заполнения книги покупок, книги продаж и декларации по НДС после проведения всех регламентных операций по НДС (рис.9).