1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

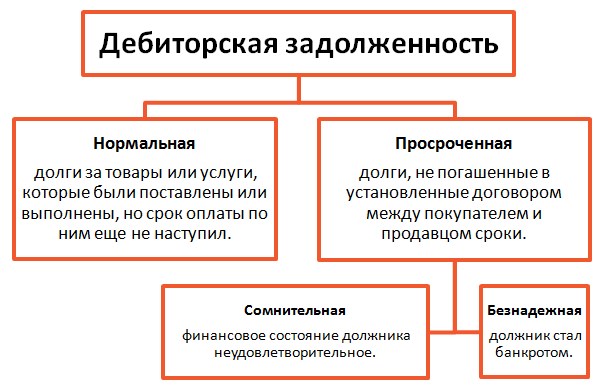

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Финансово-бухгалтерские или ERP системы преимущественно предлагают инструменты служащие для анализа дебиторской задолженности за период времени определяемый пользователем. Если же нет такого инструмента или он не соответствует всем требованиям пользователя, то лицо занимающиеся взысканием по дебиторской задолженности существенно ограничивается в своей профессиональной деятельности. Тогда на помощь приходит условное форматирование ячеек, которое позволяет выполнить и упростить анализ дебиторской задолженности в Exel. В данном примере покажем, как в Excel сделать отчет по дебиторской задолженности клиентов.

Простейший отчет по дебиторской задолженности в Excel

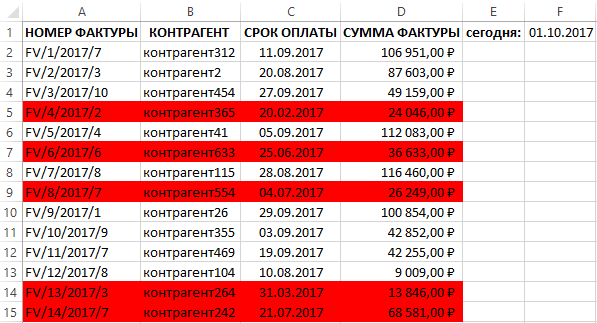

Сначала необходимо скопировать на рабочий лист список фактур по определенному контрагенту и сроки оплат. Конечно можно фильтровать данные фактур по датам и таким способом хронологически сегментировать их для взыскания задолженности. Однако в нашем случае необходимо дополнительно разделить журнал истории фактур на несколько периодов продолжительности времени для взаиморасчетов до просрочки дебиторской задолженности.

Ниже на рисунке представлена таблица со списком фактор из истории взаиморасчетов с клиентами фирмы, который имеет 4 столбца:

- НОМЕР ФАКТУРЫ – код фактуры в системе.

- КОНТРАГЕНТ – наименование контрагента в CRM-базе клиентов.

- СРОК ОПЛАТЫ – крайний срок для взаиморасчетов с клиентом, который указан в договоре.

- СУММА ФАКТУРЫ – сумма сделки.

С целью создания динамического инструмента для поиска просроченных дебиторских задолженностей необходимо предусмотреть два нюанса:

- Добавить текущую дату, которая будет автоматически актуализироваться при каждом открытии документа.

- Применить условное форматирование, чтобы выделить цветами фактуры в соответствии с продолжительностью периода дебиторской задолженности.

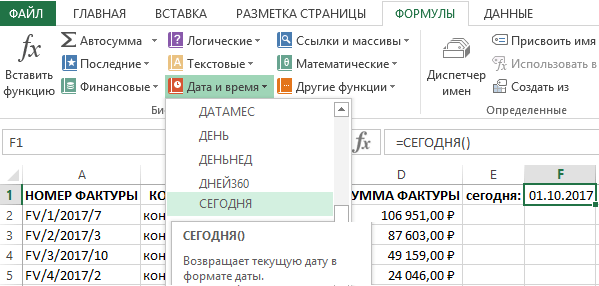

Для актуализации текущей даты перейдите в ячейку F1 и выберите инструмент: «ФОРМУЛЫ»-«Библиотека функций»-«Дата и время»-«СЕГОДНЯ». В результате будет введена функция =СЕГОДНЯ().

Данная функция не требует аргументов. Она возвращает дату на сегодняшний день. В Excel любая дата - это число, которое является порядковым номером дня начиная от 1 января 1900 года. Если ячейка F1 имела «Общий» формат до введения функции СЕГОДНЯ, то после ввода ее формат автоматически изменяется на «Дата». Если нужно узнать какое число присвоено для текущей даты, то достаточно изменить формат ячейки F1 на «Числовой». Для пользователя значение, которое возвращает функция СЕГОДНЯ более полезнее если оно будет отображаться в формате «Дата». А для формул более важно числовое значение, которое возвращает эта функция.

После ввода функции в ячейке F1 отображается актуальная дата на сегодняшний день. Благодаря этому теперь при каждом открытии данной рабочей книги Excel автоматически будет вводиться дата текущего дня в ячейку F1. И нет необходимости постоянно помнить об ручном обновлении текущей даты.

Работа с дебиторской задолженностью в Excel

Используя условное форматирование, отметим разными цветами строки с фактурами для каждого периода допустимой дебиторской задолженности:

- От 1 до 14 дней – зеленый цвет.

- От 15 до 30 дней – желтый цвет.

- От 31 до 60 дней – оранжевый цвет.

- Более 60-ти дней – красный цвет.

Так как каждое новое условие выделения цветом ячеек охватывает больший диапазон промежутка времени следует применять их в обратном порядке для сохранения последовательности приоритетов правил. Ведь в условном форматировании Excel каждое созданное новое правило имеет более высокий приоритет по отношению к старым. И при накладке дат цвета будут перекрывать друг друга – что не есть хорошо. Но в любые случаи имеются средства для управления приоритетами порядка выполнения правил, о которых будет упомянуто ниже. Для этого:

В результате наш отчет получил выделение красным цветом тех строк, которые содержат данные документов с датами старше 60-ти дней дебиторской задолженности начиная от сегодняшнего дня:

Теперь необходимо создать еще 3 правила условного форматирования для текущей табличной части:

Готов отчет по дебиторской задолженности с четырьмя разными цветами выделения строк по условию просроченных документов для каждого диапазона дат:

Теперь таблица имеет читабельный вид и хорошо подходит для визуального анализа данных. Более того можно выполнять фильтр или сортировку по цвету ячеек :

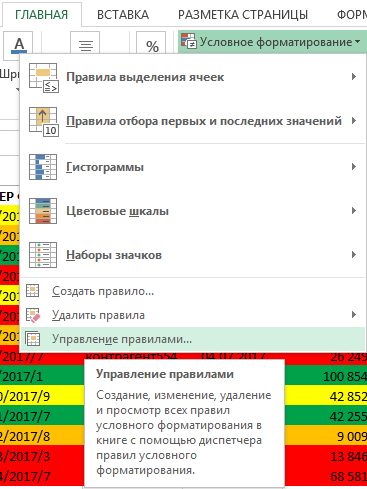

Если нам вдруг потребуется изменить диапазоны дат для просроченных дебиторских задолженностей следует выделить диапазон ячеек A2:D15 и выбрать инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Управление правилами».

В появившемся диалоговом окне «Диспетчер правил условного форматирования» где нам доступны все правила для выделенного диапазона. Здесь х можно изменять, редактировать, создавать новые или удалять лишние правила. На против каждого правила в секции «Применяется к:» доступны к редактированию ссылки на диапазоны ячеек, к которым применено конкретное правило.

Так же важно отметить что именно здесь в диспетчере правил условного форматирования настраиваются приоритеты и порядок выполнения правил условного форматирования с помощью стрелок вверх и вниз, которые отмечены на рисунке. Этими стрелками мы настраиваем и управляем приоритетами при неправильной последовательности выполнения правил или наложении цветов друг на друга. Чем выше правило находиться в диспетчере, тем выше его приоритет выполнения. То есть если бы мы создавали правила не в обратной последовательности заданных условий в поставленной задаче, то все было бы выделено красным и оранжевым цветом. Ведь самого нового верхнего (созданного в последнюю очередь) правила всегда будет выше приоритет.

Доброго времени суток, уважаемые читатели блога . Сегодня я выкладываю внешний отчет 1С

для работы в конфигурации 1С:Бухгалтерия 8, который используется для анализа

дебиторской и кредиторской задолженности по срокам долга

. В архиве находятся два файла отчёта для Бухгалтерия для Казахстана, редакция 2.0 и для российской конфигурации

Бухгалтерия предприятия, редакция 2.0.

Внешний вид отчета 1С для поиска анализа дебиторской и кредиторской задолженности по срокам долга следующий:

Принцип работы отчета «Анализ дебиторской и кредиторской задолженности по срокам долга»

Принцип работы отчета «Анализ дебиторской и кредиторской задолженности по срокам долга» такой же, что и в документе

«Акт сверки взаиморасчетов», который проводит все взаиморасчеты с контрагентом, то есть учитывает все реализации,

все поступления и платежи. Также, наш отчет выводит конечный остаток.

Разница только в том, что в отчете «Анализ дебиторской и кредиторской задолженности по срокам долга»

расчет ведется не по одному контрагенту, а по всем, с кем предприятие осуществляло деятельность.

Кроме того, данные в отчете выводятся по срокам долга, как это реализовано в отчете

«Задолженность покупателей по срокам долга», т.е. по периодам (интервалам) возникновения долга.

- В поле «На дату» установлена дата 23.08.12. После нажатия на кнопку «Сформировать отчет»

в графе «Задолженность» появились остатки на 23.08.12. В графе «До 7 дней» задолженность

за период 16.08.12 по 23.08.12, то есть в эту графу была выведена сумма накопленного долга за указанный

период (именно за указанный период, это значит, что он не учитывает начальные остатки на 16.08.12). - В графе «До 7 дней» выводится задолженность за период 16.08.12 по 23.08.12, то есть в эту графу была

выведена сумма накопленного долга за указанный период (именно за указанный период, это значит,

что он не учитывает начальные остатки на 16.08.12). - Предположим, что за период 16.08.12 по 23.08.12 какой-то контрагент купил товар на сумму 250 000 у.е.,

оплатил в кассу 50 000 у.е. и оказал услуги на сумму 125 000 у.е. Теперь в графе «До 7 дней» задолженность

будет составлять сумма 75 000 у.е. А в графе «От 8 до 15 дней» задолженность за период 09.08.12 по 15.08.12 и т.д.

Инструкция по работе отчета «Анализ дебиторской и кредиторской задолженности по срокам долга»

При работе компании в оптовом сегменте B2B почти всегда возникает потребность отпускать товар в кредит. Рано или поздно постоянный контрагент просит рассрочку платежа или скидку, мотивируя нехваткой у них оборотных средств. Чтобы не потерять клиента на конкурентном рынке менеджеры по продажам неизбежно идут ему навстречу. А почему бы и нет? Ведь у партнера есть склады с товаром и банковские счета, не может же фирма покупатель бесследно исчезнуть.

Управленческий учет задолженности

Компании, зарекомендовавши е себя как надежные плательщики, получают преференции в виде повышения кредитного лимита. Тем не менее иногда система дает сбой и «просрочка» достигает критических объемов. Особенно когда дела на рынке товаров предлагаемых компанией идут «не очень». Тогда у руководителей компании-поставщ ика возникает потребность в отслеживании динамики долговых обязательств. Штатные возможности 1С:Управление торговлей редакция 11.0 позволяют формировать отчет о просроченной дебиторской задолженности. Эту процедуру мы и рассмотрим в нашей статье.

1C Управление торговлей редакция 11.0

Программный продукт, созданный для повышения эффективности работы торгового бизнеса. Включает следующие компоненты:

- Модуль CRM;

- Модуль управления продажами различных профилей;

- Модуль по управлению закупками;

- Блок отслеживания складских запасов;

- Блок управления денежными потоками;

- Модуль по учету затрат, включая налоги;

- Модуль по проведению мониторинга и анализа торговой деятельности

Комплекс ПО «1С Управление торговлей редакция 11.0» оснащен интуитивно понятным интерфейсом и позволяет моментально сформировать нужный отчет. Сначала поговорим как задать лимиты по дебиторской задолженности в самой программе, а затем рассмотрим как посмотреть дебиторскую задолженность в 1С.

Можно избежать единовременных затрат на приобретение лицензии на 1C — управление торговлей. Теперь 1С позволяет своим партнерам продавать продукт с арендой рабочего места без единовременного платежа за лицензию (на т.н облачных серверах). Абонентская плата считается на каждого пользователя отдельно и начисляется ежемесячно. Предложение ориентировано на тех пользователей, которые хотели бы оценить работу программы и ее нужность в деле и пока не готовы переплачивать за лицензию.

Настройка «лимитов доверия» по договорам

Чтобы при работе с новым клиентом минимизировать возможные потери, установим ему кредитный лимит в пределах договора. Высока вероятность, что в системе еще не включено ведение договоров. Тогда с установкой лимитов ничего не получится. Поэтому сперва удостоверимся, что нужные настройки уже присутствуют в системе. Через меню (туда можно попасть через красную иконку с желтой каемкой в левом верхнем углу окна) заходим в «НСИ и администрировани е». Нас интересует подпункт «Настройки разделов» — «Продажи».

Открываем в списке верхний подпункт «Оптовые продажи»:

В открывшемся обилии настроек нас интересуют только две галочки:

- Ставьте «Договоры с клиентами»;

- Если еще не отмечено следует также установить галочку «Заказы клиентов».

Теперь переходим к установлению лимитов на отгрузку и ограничению задолженности по вновь созданным договорам. Заметим также, что редактировать «кредитный лимит» и запрет на отгрузку по просроченной задолженности можно и по уже действующим договорам. Процедура ничем не отличается.

В меню «НСИ и администрировани е» в разделе «НСИ» выбираем подпункт «Партнеры»:

Зададим лимит по договору для нашего нового клиента — компании «Икар» из Москвы (как говорится — все совпадения случайны):

Из контекстного меню по правому щелчку мыши выберем пункт «Edit» — в русскоязычной версии «Редактировать»:

Переходим на вкладку «Договоры» и выбираем «Create» — «Создать»:

Поскольку информация непосредственно по договору нас сейчас не интересует — переходим на вкладку «Расчеты». Здесь мы можем задать сумму задолженности при которой прекращать отгрузку и запретить отгрузку при наличии просроченной задолженности:

Настройки параметров просроченной задолженности

Чтобы узнать, кто нам должен и в течение какого периода, для начала надо установить категории предприятий-долж ников в днях с момента поставки.

Первым делом заходите под учеткой с правами Администратора в базу.

Нас интересует раздел «НСИ и Администрировани е», открывается перечень категорий и их подпунктов. Жмем подпункт «Предприятие» в «Настройке параметров системы»:

Выбираем вкладку «Организации»:

В раскрывающиеся списке выбирайте самый нижний пункт «Настройка классификации задолженности». Откроется окно «Интервалы задолженности»:

Здесь мы можем видеть интервалы, по которым система классифицирует должников:

- «Легкие», когда получатель товара «забывает» оплатить в течение пары недель;

- «Тяжелые» — оплаты нет свыше 60 дней (и вряд ли будет).

Редактировать можно нижнюю границу каждого из периодов. Также возможно удалить несколько периодов и задавать интервалы начать сначала:

Мы настроили классификатор должников. Переходим к основной теме нашего повествования — как посмотреть дебиторскую задолженность в 1с .

Виды отчетности по должникам

В системе есть несколько видов отчетов по задолженности. Заходите в меню через иконку и выбирайте подраздел «Все отчеты»:

В поле поиска укажите «Задолженность» и нажмите кнопочку искать:

Нас интересуют такие отчеты:

- «Задолженность клиентов»;

- «Анализ задолженности по срокам».

Чтобы открыть отчет «Задолженность клиентов» в левом верхнем углу нажмите кнопку «Открыть»:

В открывшемся диалоговом окне нажимаем «Сформировать»:

Табличка наглядно отобразит:

- В первой колонке наименование клиента (кликабельно, можно просмотреть дату заключения договоров и общую информацию о должнике);

- Во второй система выдаст долг.

Через верхнюю вкладку вернемся на все отчеты и также сформируем отчет «Анализ задолженности по срокам»:

В появившимся окне по желанию задать организацию, по которой будем делать выгрузку и период. По умолчанию при нажатии кнопки «Сформировать» программа будет шерстить по всем должникам:

Результат представляет собой табличку с % от совокупного долга по каждой компании, а также интервал задолженности.

Мы рассмотрели установку лимитов и формирование отчетности по дебиторской задолженности для 1С управление торговлей. С помощью этого инструмента руководители компании могут своевременно отслеживать динамику роста задолженности и отслеживать ее структуру по клиентам.

Отчет предоставляет информацию о динамике изменения дебиторской задолженности контрагентов за указанный период времени в разрезе интервалов.

Период, за который анализируется изменение дебиторской задолженности, задается начальной и конечной датами формирования отчета.

Для определения интервалов, в разрезе которых будут выводиться данные о дебиторской задолженности, в реквизите «Интервал» нужно выбрать элемент справочника «Настройка интервалов». Если реквизит «Интервал» не заполнен, в отчет будут выведены данные за весь период формирования отчета без разбивки по интервалам.

В отчете можно получить следующую информацию о суммах дебиторской задолженности в валюте взаиморасчетов и в валюте управленческого учета:

начальный остаток;

конечный остаток.

Информацию о задолженности можно посмотреть в разрезе организаций, контрагентов и договоров. Для договоров, по которым взаиморасчеты ведутся по заказам или счетам, данные могут быть детализированы до конкретной сделки - заказа или счета.

Отчет формируется по данным регистра накопления «Взаиморасчеты с контрагентами» по следующему принципу:

Период формирования отчета разбивается на интервалы в соответствии с настройкой интервалов, которая выбрана в реквизите «Интервал». Даты начала и окончания каждого интервала определяются от конечной даты формирования отчета. При этом дата начала интервала ограничивается с учетом начальной даты формирования отчета. Если дата начала интервала меньше чем начальная дата формирования отчета, то за начало интервала принимается начальная дата формирования отчета. Интервалы, дата окончания которых меньше чем начальная дата формирования отчета, в отчет включены не будут.

Из регистра получаются остатки сумм в валюте взаиморасчетов и в валюте управленческого учета на дату начала и дату окончания каждого интервала.

В настройках отчета установлены условия отбора на значения показателей «Сумма конечный остаток» и «Сумма взаиморасчетов конечный остаток». Эти показатели должны быть больше нуля, так как в отчете анализируется дебиторская задолженность контрагентов.