В рамках политики поддержки малого и среднего бизнеса в России индивидуальным предпринимателям и юридическим лицам, осуществляющим свою деятельность на территории государства, была предоставлена возможность при соблюдении определённых условий применять льготные налоговые режимы. Одним из таких режимов является упрощённая система налогообложения (УСН). Полезно прочитать, как платят налоги .

Она предполагает освобождение хозяйствующего субъекта от ряда обязательных платежей, в числе которых налог на доходы/прибыль, имущество и добавленную стоимость (см. ). Объём налоговой отчётности у предприятий на УСН существенно меньше, чем у тех, которые используют общий режим, она сдаётся только по результатам года. Налог рассчитывается исходя из доходов (либо положительной разницы между выручкой и затратами), отражённых в Книге учёта доходов и расходов. О том, как надлежит вести КУДИР для ИП и юр. лиц, речь пойдёт дальше в обзоре.

Основные принципы правильного оформления КУДИР

Согласно положениям ст.346.24 НК РФ, вести такой документ должны все без исключения предприниматели и компании, использующие УСН. Бланк книги и правила её заполнения утверждаются Минфином РФ.

Базовые принципы ведения КУДИР таковы:

- субъекты предпринимательской деятельности обязаны отражать в ней все хозяйственные операции последовательно, начиная с самой ранней;

- базой для внесения записей являются первичные бухгалтерские документы (ПБД) (см., );

- необходимо использовать позиционный способ записи чисел;

- сведения, отражаемые в документе, должны быть полными, достоверными;

- даже если по факту предпринимательская деятельность субъектом не осуществляется, он всё равно обязан вести регистр налогового учёта (в этом случае книга будет «нулевая», но её требуется напечатать и подписать);

- не разрешается использовать никакой язык, кроме русского;

- листы подлежат подшивке и нумерации;

- с нового года следует начинать новый бланк;

- заполнять документ допускается в компьютерной форме;

- если КУДИР ведётся в электронном виде, то по результатам каждого квартала её следует распечатывать, прошивать, пронумеровывать, указывать, сколько страниц, ставить подпись ИП (или руководителя юр. лица) и заверять печатью;

- допускается внесение правок (если они являются обоснованными) при условии указания даты исправления, проставления подписи ИП (или управляющего фирмой) и печати.

КУДИР содержит пять частей, и для каждой предусмотрен свой порядок заполнения. В 2018 году используется унифицированная форма документа, установленная приказом Минфина РФ № 135н. Актуальный бланк доступен для просмотра и загрузки в формате MS-Excel на официальном веб-ресурсе компьютерной справочной правовой системы «КонсультантПлюс» www.consultant.ru.

Правила ведения этого налогового регистра едины для предпринимательских субъектов всех организационных форм. Отличия во внесении записей обусловлены разными объектами налогообложения. Плательщики, отчитывающиеся по доходам, заполняют первый, четвёртый и пятый разделы. Субъекты, принимающие в расчёт прибыль, вносят записи в первый, второй и третий разделы.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Последовательность составления

В оформлении бланка нет ничего сложного, особенно, если речь идёт об индивидуальном предпринимателе, не осуществляющем значительного количества хозяйственных операций. Как, правило, ИП ведут учёт доходов и расходов самостоятельно. В организациях за заполнение книги отвечает бухгалтер.

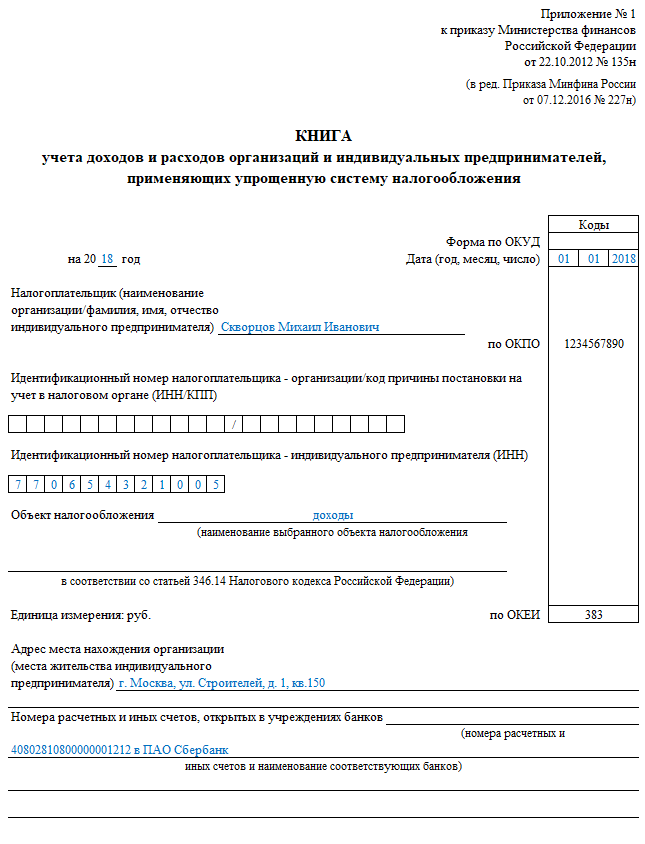

Титульный лист

На этом листе отражается основная информация о предприятии: название юр. лица или данные, персонализирующие ИП (фамилия, имя и отчество), ИНН субъекта, КПП (только для юр. лиц), юр. адрес фирмы или адрес регистрации ИП, реквизиты расчётного счёта в кредитной организации.

Вверху указывается нынешний год (налоговый период, в котором составляется книга) и дата начала заполнения КУДИР (указывается день, когда была произведена первая запись в регистр).

Поле «Форма по ОКУД» заполнять нет надобности, в ячейку «По ОКПО» юр. лицо вносит код, присвоенный ему Росстатом, ИП – оставляет её свободной. В поле «По ОКЕИ» проставляется значение «383», соответствующее российскому рублю.

Обязательная строчка – «Объект налогообложения». Здесь обозначается фактический объект, используемый плательщиком на «упрощёнке»: доходы или доходы, уменьшенные на величину расходов.

Первый раздел

Эта часть документа включает четыре таблицы, что соответствует числу отчётных периодов при применении налогоплательщиками «упрощёнки». В эти формы заносятся данные обо всех хозяйственных операциях. Последовательно указываются:

- номер записи – в первой колонке;

- реквизиты ПБД, послужившего основой для внесения записи – во второй;

- описание операции – в третьей;

- денежное выражение – в четвёртой/пятой.

Заканчивается таблица подведением квартального итога по значениям, отражённым в четвёртом и пятом столбце. Кроме итоговой суммы за три месяца, следует указывать итог за полугодие, девять месяцев и за год, суммируя все необходимые показатели.

Важно: номера записей в таблицах проставляются сквозным порядком. Например, если последней записи первой таблицы был присвоен номер «25», то первая запись второй таблицы будет иметь номер «26» и т. д.

Не учитываются при расчёте налога и не обозначаются в книге доходы, перечень которых установлен ст.251 НК РФ. К ним относятся невостребованные дивиденды, суммы НДС, подлежащие вычету, залоги и задатки, принятые, как обеспечение обязательств, гарантийные взносы и т. д.

Перечень расходов, подлежащих занесению в регистр и принимаемых для расчёта налоговой базы, тоже ограничен (см. ст.346.16 НК РФ).

Справка к первому разделу заполняется исключительно субъектами, применяющими ставку 15%. В неё включаются обобщённые данные о доходах, расходах и убытках.

Второй раздел

Эта часть включает таблицу, состоящую из шестнадцати колонок. В этой таблице указываются только издержки, связанные с покупкой или созданием новых основных средств (ОС) или нематериальных активов (НМА).

В первом столбце обозначается номер записи. Во втором – вид ОС или НМА согласно тех. паспорту или первичным бухгалтерским документам (чеку, накладной и т. п.). В третьем ставится день, когда он был оплачен по документам.

Четвёртая графа предназначена для указания даты подачи документов на регистрацию прав, если в этой процедуре есть необходимость. Пятая – для отражения даты начала использования или принятия к учёту.

В шестой столбец заносится начальная стоимость активов и включаются расходы, связанные с их реконструкцией, переоснащением, если эти операции имели место в отчётном периоде. Важный момент: сведения в эту колонку вносятся лишь после передачи документов на созданный объект в Федеральную регистрационную палату, его оплаты или начала эксплуатации.

Седьмая колонка необходима для обозначения срока полезного использования актива, но если он был принят к бух. учёту во время, когда предприятие уже применяло УСН, то она пропускается.

В восьмой колонке показывается остаточная стоимость активов, учтённых до перехода предприятия на упрощённый режим, а также затраты на реконструкцию, достройку и переоснащение имущества, купленного или созданного в это время.

В девятом столбце указывается количество отчётных периодов, на протяжении которых имущество или актив будет использоваться.

В десятой и одиннадцатой колонке отражаются доли стоимости актива, которые учитываются при определении затрат за налоговый и отчётный период соответственно. В расчёт берётся количество периодов (из девятой колонки), в течение которых будет использоваться объект.

Двенадцатый и тринадцатый столбцы таблицы должны содержать суммы затрат на покупку или создание имущества, учитываемых при исчислении налоговой базы за год и за каждый квартал, в котором этот объект используется соответственно.

В четырнадцатой графе отражается значение затрат на создание/приобретение объекта ОС (НМА), учтённая при расчёте платежа в предыдущих налоговых периодах, а в пятнадцатой – сумма, подлежащая списанию на эти же цели в будущих периодах.

Последняя графа таблицы нужна для указания даты снятия объекта с учёта.

Третий раздел

Эту часть книги заполняют исключительно те ИП и компании, которые несли потери в прошедших налоговых периодах.

По закону при расчёте налога, уплачиваемого по УСН, плательщик, выбравший как объект налогообложения прибыль, может сократить налоговую базу на сумму убытков, понесённых им в истёкших периодах (за последние десять лет). Однако эта норма не распространяется на потери, понесённые в тот период, когда субъект предпринимательской деятельности применял другие налоговые режимы или УСН «Доходы».

В верхней части третьего раздела указывается текущий год. Затем в таблицу последовательно вносятся:

- суммарное значение потерь, понесённых в предыдущие годы;

- сумма убытков по каждому году;

- налоговая база;

- сумма, вычитаемая из налоговой базы;

- размер потерь за текущий год;

- сумма убытков, которую можно перенести на следующий период.

Четвёртый раздел

Эта часть предназначена только для плательщиков налога по УСН «Доходы». В ней показываются все расходы, на которые, согласно ст.346.21 НК РФ, можно сократить налоговую базу. Это обязательные страховые взносы за сотрудников ИП или юр. лица, уплачиваемые в ПФР, ФОМС, ФСС, а также затраты на выплату больничных пособий.

Таблица заполняется по результатам каждого отчётного периода, суммируются значения показателей за 3, 6, 9 и 12 месяцев.

Пятый раздел

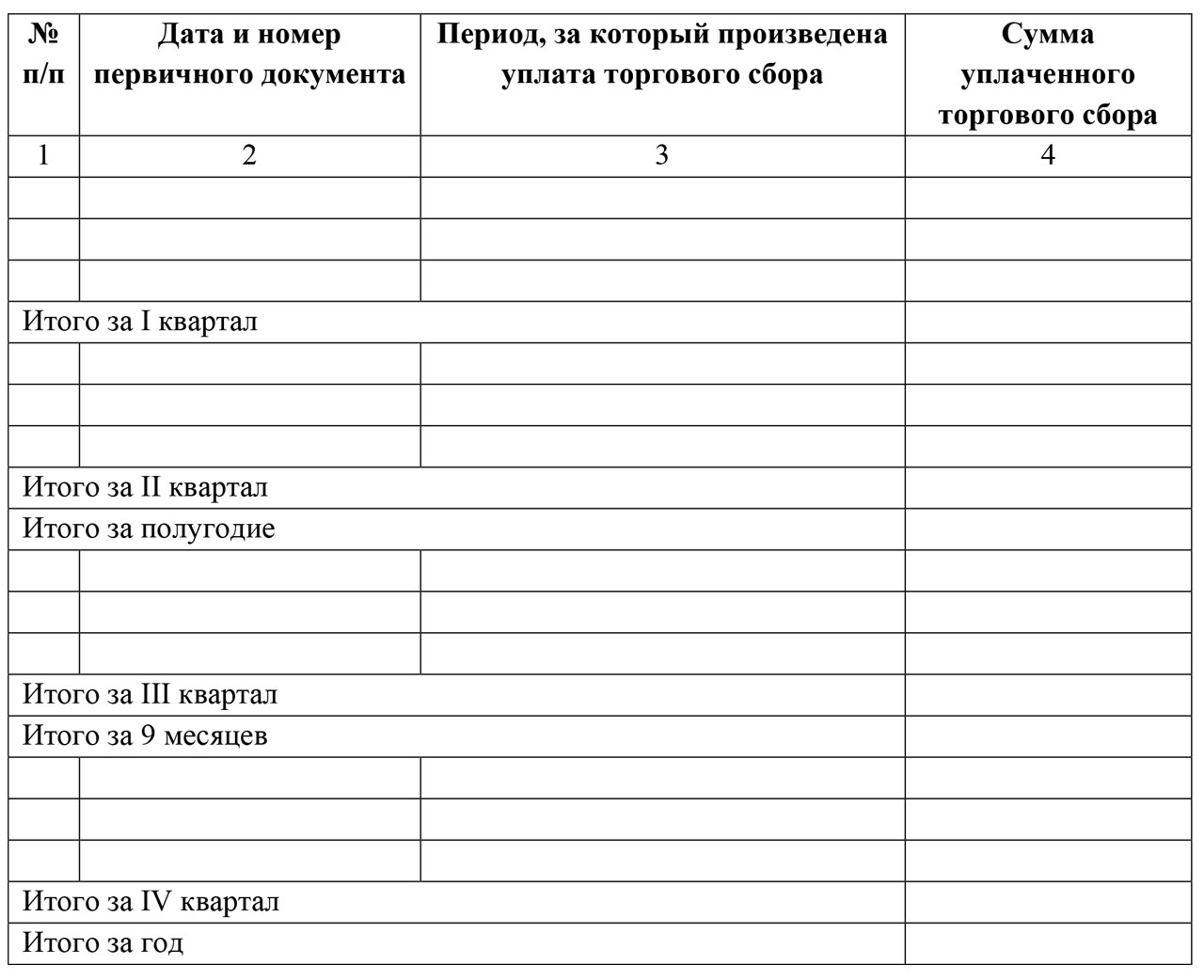

Раздел V КУДИР необходимо заполнять только субъектам, занимающимся торговлей и осуществляющим свою деятельность на территории Москвы, так как он введён для обозначения суммы торговых сборов, а закон о них был принят пока только в столице.

Эта часть содержит одну таблицу, состоящую из четырёх столбцов. В первом указывается номер записи, во втором – реквизиты расходного документа, по которому была проведена оплата сбора. В третьем прописывается период, за который оплачен сбор, в четвёртом – сумма платежа. Здесь также подводятся итоги за каждый квартал, полугодие, 9 месяцев и год.

Что делать после заполнения книги

Страницы регистра должны быть пронумерованы, начиная с титульного листа. Номер страницы можно указывать авторучкой в правом верхнем углу. После того, как все страницы будут пронумерованы, их необходимо прошить.

Как сшить КУДИР? Требований относительно того, как именно должна быть прошита книга, в законе нет. Поэтому при оформлении можно руководствоваться общими правилами подшивки документов.

Организации и предприниматели должны вести учет доходов. Основным регистром для этого служит Книга учета доходов и расходов, сокращенно КУДиР. Разберемся, какие разновидности этого регистра существуют, кто и как должен их заполнять.

Для чего нужна КУДиР

Для того, чтобы фиксировать хозяйственные операции, определять результат деятельности и считать налог к уплате.

Кто должен заполнять КУДиР

Существует несколько видов Книги:

Для упрощенной системы налогообложения.

Книгу заполняют ИП и ООО на УСН. Форма документа одна для всех упрощенцев независимо от того, какой объект налогообложения они применяют. Разница лишь в том, что на УСН 6% в КУДиР заносят только доходы, а на УСН 15% – и доходы, и расходы.

Для патентной системы налогообложения.

Ее заполняют предприниматели, применяющие ПСН, и заносят туда только доходы. На этой системе налогообложения фактический доход не влияет на величину налога, т.е. на стоимость патента. Но Книга учета доходов нужна для того, чтобы отследить соблюдение лимита по доходам, ведь ПСН можно применять только при доходах до 60 миллионов рублей.

Для общей системы налогообложения. Ее заполняют только индивидуальные предприниматели на ОСНО для исчисления НДФЛ.

Для индивидуальных предпринимателей, применяющих ЕСХН.

Для ИП и ООО на ЕНВД форма КУДиР не предусмотрена, т.к. у них нет обязанности вести учет фактических доходов и расходов в целях налогообложения, и лимита доходов на ЕНВД тоже нет.

Как вести КУДиР

Общие правила ведения КУДИР сводятся к следующему:

Книгу заводят на один год.

КУДиР можно вести вручную и в электронном виде, но даже в этом случае в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

Отсутствие хозяйственных операций не освобождает от необходимости формировать КУДиР. Если деятельность не велась, нужно сформировать Книгу с нулевыми показателями.

Сдавать КУДиР в налоговую инспекцию не нужно, но необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За отсутствие КУДиР налоговая инспекция штрафует.

Правила заполнения КУДиР для каждой системы налогообложения содержатся в нормативных документах, которыми утверждена соответствующая форма:

Книгу заводят на один год.

Записи о хозяйственных операциях заносят в хронологическом порядке.

Каждая запись должна быть подтверждена первичным документом.

Особенности заполнения КУДиР на УСН

Бланк состоит из 5 разделов.

Раздел I «Доходы и расходы»

В эту часть в хронологическом порядке заносят все хозяйственные операции с указанием:

даты и номера первичного документа (z-отчет, платежное поручение, товарный чек, акт, накладная и т.д.);

Если операция доходная, то сумму вписывают в столбец 4, если расходная – в столбец 5.

На УСН 6% столбец 5 не заполняют.

Записывать нужно только те суммы доходов и расходов, которые участвуют в расчете налога. Например, получение и погашение займов, оплата уставного капитала, и взнос собственных средств – все это не считается налогооблагаемым доходом, поэтому вносить такие операции в КУДИР не нужно.

Полный перечень доходов и расходов, которые влияют на величину налога приведен в статьях 346.15 и 346.16 НК РФ, а порядок признания – в статье 346.17.

В какой момент заносить доходы

На УСН применяется кассовый метод, а значит все поступления вносят в КУДиР в момент поступления денег на расчетный счет или в кассу.

В какой момент заносить расходы (только для УСН 15%)

Здесь все зависит от характера расходов.

Материальные затраты вносят тогда, когда материалы и отгружены, и оплачены. То есть в КУДиР будет стоять наиболее поздняя дата. Если материалы уже оплачены, но еще не получены, или наоборот, сумма расходов в налогообложении пока не участвует и запись в КУДиР не вносят.

Траты на основные средства (покупку, сооружение, изготовление) и нематериальные активы вносят последним числом квартала на основании расчетов из раздела II.

Расходы на покупку товаров, предназначенных для перепродажи, вносят только по мере их реализации. То есть закупочную стоимость товаров, которые еще не проданы и лежат на складе, в расходах для налогообложения учитывать нельзя.

В справке в конце раздела I на УСН 6% заполняют только строку 010.

На основе итоговых данных КУДиР по кварталам и по году рассчитывают авансовые платежи и годовой налог, заполняют налоговую декларацию по УСН.

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»

Этот раздел предназначен только для упрощенцев с объектом «Доходы минус расходы».

Данные в него вносят только по тем основным средствам, которые уже введены в эксплуатацию и только в пределах оплаченных сумм.

Затраты нужно распределить равномерно по кварталам, оставшимся до конца календарного года.

Например, если основное средство купили в феврале, то есть в первом квартале, за 200 тысяч рублей, то затраты будут списываться по 50 тысяч последним числом первого, второго, третьего и четвертого кварталов. А если покупку совершили в июле, то есть в третьем квартале, за 300 тысяч, то по 150 тысяч нужно списать в третьем и четвёртом кварталах. Расходы на ОС, купленное в четвертом квартале, одной суммой спишутся последним числом четвертого квартала.

Рассчитанную сумму к списанию за текущий квартал из графы 12 раздела II вносят в графу 5 раздела I на последнее число квартала.

Графы 7, 8, 14 и 15 предназначены для тех случаев, когда основное средство купили до перехода на упрощенную систему налогообложения.

Раздел III «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу»

Эта часть тоже предназначена только для тех, кто применяет УСН 15%, имел в прошлых периодах убытки и может уменьшить налогооблагаемую базу на сумму этих убытков.

Раздел IV «Расходы, уменьшающие сумму налога»

Этот раздел заполняют те, кто применяет УСН 6%.

В него вносят сумму страховых взносов, больничных, выплаченных за счет работодателя, взносов на добровольное страхование сотрудников, т.е. те суммы, на которые потом будет уменьшен налог УСН 6%.

Раздел V «Расчет сумм торгового сбора, уменьшающего налог»

Эту часть заполняют те, кто применяет УСН «Доходы» и платит торговый сбор.

Станьте пользователем сервиса «Моё дело», и вам не придется самостоятельно заполнять Книгу учета доходов и расходов. Вы будете вносить данные о выручке и расходах, а сервис сам сформирует КУДиР и налоговую декларацию.

Если все поступления и траты идут только через расчетный счет, то сформировать КУДиР в нашем сервисе еще проще – нужно лишь загрузить банковскую выписку.

Применение спецрежимов предусматривает обязательное ведение учёта поступающих доходов и осуществлённых расходов в журнале учёта доходов и расходов, - или КУДиР. Предприниматели и организации на УСН «доходы минус расходы» также должны ее вести.

Правда, заполнение вызывает много вопросов даже у тех, кто ее заполняет не в первый раз.

Заполнение по разделам

С 2017 года разделов в КУДиР стало пять. Начнем с титульного листа.

На титульном листе необходимо указать дату заполнения. Поле для даты предусмотрено в правом верхнем углу. В этой же строке по центру указываем год, за который заполняем записи.

Ниже нужно указать наименование организации, для которой мы заполняем форму.

Ниже указывается ИНН, для ИП там выделено отдельное поле.

На этом заполнение титульного листа заканчивается.

Первый раздел

В первом разделе необходимо указывать все поступления и расходы в хронологическом порядке. Итак, что необходимо указывать.

В первом столбике - номер операции по порядку. Во втором - дата и номер документа, по которому поступили или были уплачены деньги. Это может быть платежное поручение, приходные или расходные кассовые ордера, ведомости на выплату заработной платы и другие расчетные документы. Для каждого квартала предусмотрена отдельная таблица, внизу каждой таблицы указывается сумма итого за квартал, а, начиная со второго квартала, имеется строка с накопительным сальдо - это сумма итого за первый и второй квартал, в конце третьей - за девять месяцев, и в конце четвертой - за весь год.

Давайте разберёмся на примере, как заполнить таблицу.

Данные для примера: ИП Иванова Татьяна Васильевна занимается пошивом штор на заказ. Имеется один наемный работник, заработная плата которого составляет 6 500 рублей в месяц, офис в аренде за 15 000 рублей ежемесячно, оплата до 10 числа месяца, следующего за подлежащим к оплате. В качестве основных средств числится рабочая швейная машина, стоимость которой составляет 100 000 рублей, приобретена 10.01.2017 года.

В январе 20 числа был оплачен заказ штор в ресторан на сумму 70 000 рублей, 25 числа заказ в театр на 80 000 рублей. Также в январе 15 числа были закуплены материалы для изготовления заказов на сумму 15 000 рублей с НДС, выплачена заработная плата сотруднику 6 500 рублей, с которых уплачены страховые взносы в пенсионный фонд 1 430 рублей, фонд медицинского страхования 331.50 рублей, фонд социального страхования 188.50 рублей, НДФЛ 845 рублей. Тогда таблица примет такой вид:

Заполнять за каждый квартал не будем, для примера возьмём ситуацию, когда обороты были только в первом квартале. Теперь требуется посчитать и заполнить справку к первому разделу. Считаем в столбце 4 итого доходов и переносим сумму в строку 010, затем сумму расходов в столбце 5 и заносим ее в строку 020. Если сумма дохода оказалась выше, то разницу записываем в графу 040, если результат отрицательный - переносим полученную сумму (без минуса, конечно) в графу 041. Строка 030 заполняется только если в прошлом налоговом вычете во время применения УСН был уплачен минимальный налог. В этой графе указывается разница между суммой реального налога и минимального. Минимальный налог рассчитывается как 1% от дохода.

Немного о минимальном налоге: он уплачивается в том случае, когда налог, рассчитанный исходя из налогооблагаемой базы, слишком мал или равен нулю. Тогда предприниматель обязан рассчитать минимальный налог и сравнить сумму с реальным рассчитанным налогом. Уплате подлежит та сумма, что больше.

Второй раздел

Эта часть для начинающих предпринимателей самая сложная. Ее заполняют только те, кто выбрал УСН «доходы за минусом расходов». Она нужна для отражения приобретенных основных средств. Попробуем разобраться. Столбцов всего 16, кратко разберём каждый.

Второй - наименование. Пишем название - в нашем примере это швейное оборудование. Так его и запишем.

Третий - дата фактической оплаты купленного оборудования или имущества. В нашем примере дата приобретения будет 10.01.2017.

Четвёртый - дата регистрации. Это для тех объектов основных средств, которые необходимо регистрировать. Например, недвижимость. В нашем случае регистрировать ничего не нужно, поэтому оставляем ячейку пустой.

Пятый - дата ввода в эксплуатацию. Это дата, когда оборудование начало работать. После монтажа, установки, настройки. В законодательстве нет ограничений по поводу времени ввода в эксплуатацию. Оборудование может быть куплено, но не введено в процесс производства. В нашем случае будем считать, что оборудование было введено в эксплуатацию 12.01.2017 года.

Шестой - первоначальная стоимость. Наш ИП сразу же начал применять упрощенку, и основное средство было куплено за 100 000 рублей. Эту сумму отражаем в ячейке.

Седьмой - срок полезного использования. Это можно узнать из классификатора ОС. Наше оборудование имеет срок полезного использования 7 лет.

Восьмой - остаточная стоимость. Раз наш предприниматель в примере сразу начал применять упрощенку, он эту графу не заполняет. Заполнить ее должны те предприниматели, которые ранее находились на другой системе налогообложения.

Девятый - число кварталов, в которых объект использовался в отчётном периоде. Скажем, если бы в нашем примере оборудование было куплено в апреле 2017 года, то указать тогда нужно было бы 3 - второй, третий и четвертый, поскольку в первом оно ещё не было приобретено. Условия нашего примера предполагают приобретение в прошедшем периоде, использовать его планируем весь год, поэтому ставим 4.

Десятый - доля стоимости объекта, принимаемая в расходы в отчётном периоде в %. В нашем случае это 100. Потому что объект приобретался на УСН, списаться должен полностью равными частями в течение четырех кварталов. Если бы объект приобретался на иной системе налогообложения, схема расчета была бы совершенно другая. Для объектов со сроком полезного использования до 3 лет все осталось бы также, равными частями остаточную стоимость нужно было бы списать в течение отчётного года. А вот для объектов со сроками 3-15 лет списание происходит в течение трёх последующих лет: в первый год 50, во второй 30, и третий 20%. Вот эти доли и нужно указывать. Ну а если объект может использоваться более 15 лет, то списываем его в течение 10 лет, и в этой графе будет постоянно стоять 10. Потому что 100 ÷ 10 = 10

Одиннадцатый - тут указываем частное от деления цифры из десятого столбика на цифру из девятого. В нашем случае 100 ÷ 4 = 25. Это значит, что каждый квартал мы будем списывать четверть стоимости объекта основных средств.

Тринадцатый - а в этом отражаем сумму списания за весь период. Берём цифру из двенадцатого столбика и умножаем на цифру из девятого. То есть 25 000 × 4 = 100 000.

Четырнадцатый - этот столбец заполняют только те предприниматели, которые в прошлые периоды применяли УСН. Сюда переносится сумма из столбика 13 за прошлый год. Наш пример не предусматривает списания за прошлый год, поэтому мы его не заполняем.

Пятнадцатый - тут отражается сумма, которая останется к списанию в следующие периоды. Наш вариант 0, мы его не заполняем. А если бы заполняли, то из суммы в столбике 8 нужно было бы вычесть сумму из столбика 13 и 14.

Шестнадцатый предназначен для уже выбывших основных средств. Просто указываем дату списания. Исходя из условий нашего примера, нам его заполнять в текущем периоде не нужно. А вот в следующем году как раз этот столбец и надо будет заполнить.

Если основное средство приобреталось и эксплуатировалось в период применения УСН, то столбцы седьмой, восьмой, четырнадцатый и пятнадцатый не заполняются. Шестнадцатый не заполняется, если не было списанных основных средств. Заполненный второй раздел для нашего примера можно посмотреть ниже.

Третий раздел

Раздел предназначен для применяющих упрощенку не первый год и получивших за прошлые периоды убыток. Поскольку наш пример безубыточный, возьмём другие условия. ИП Иванова работает с 2015 года, за 2015 получился убыток 30 000 рублей, за 2016 также убыток в размере 40 000 рублей. В 2017 прибыль 60 000 рублей.

В строке 020 ставим 15 год и далее в столбике пишем сумму 30 000 рублей, ниже в строке 030 ставим год 16 и также проставляем сумму 40 000 рублей. В строке 010 сумма итого, равная 70 000 рублей убытка за оба предыдущих налоговых периода.

В строку 120 переносим сумму из справки к первому разделу, строка 040. У нас это 60 000. В строку 130 ставим сумму убытка, на которую будем уменьшать налогооблагаемую базу. Но не более суммы прибыли. То есть, в нашем случае, ставим 60 000.

Далее в строке 140 ничего не отражаем, поскольку убытка в 2017 году наш предприниматель избежал. А в строке 150 будет сумма убытка, которая переносится на следующий налоговый период. Это 10 000, оставшиеся за 2016 год.

Четвёртый раздел

Внимание! Для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Мое дело - Интернет-бухгалтерия для малого бизнеса» . На основании введенных данных о полученных доходах и произведенных расходов сервис автоматически заполнит КУДиР, данные из которой программа также автоматически перенесет в налоговую декларацию по УСН. Вам не надо будет беспокоиться о том, что налог к уплате посчитан неверно. Сервис проверит правильность заполнения КУДиР и налоговой декларации по УСН и отправит декларацию в электронном виде в налоговую инспекцию. Получить бесплатный доступ к сервису Вы можете по

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Упрощенная система налогообложения подразделяется на два типа: 6% — «Доходы» и 15% — «Доходы — расходы». В первом случае учитываются только доходы, во втором также появляется обязанность учитывать расходы (п. 1 ст. 346.16 НК РФ).

Расходы индивидуальных предпринимателей на упрощенке

Перечень расходов приведен в таблице:

| № п/п | Вид расхода |

|---|---|

| 1 | Расходы по приобретению, техническому перевооружению ОС. |

| 2 | Расходы по приобретению, созданию НМА, патентованию, научным исследованиям и т.д. |

| 3 | Расходы по ремонту ОС (a также арендованных). |

| 4 | Арендные либо лизинговые платежи за принятое в аренду либо лизинг имущество. |

| 5 | Расходы на материалы. |

| 6 | Расходы по оплате труда и выплате пособий по больничным листам. |

| 7 | Обязательное страхование сотрудников. |

| 8 | Подлежащий включению в состав расходов НДС по оплаченным товарам. |

| 9 | Проценты за предоставленные кредиты/займы; услуги кредитных организаций. |

| 10 | Расходы по обеспечению пожарной безопасности, охране имущества и иных услуг. |

| 11 | Уплаченные при ввозе товаров на территорию РФ (не подлежащие возврату в соответствии с законодательством) таможенные платежи. |

| 12 | Компенсации за использование для служебных поездок личных легковых автомобилей/мотоциклов, содержание служебного транспорта. |

| 13 | Командировочные расходы. |

| 14 | Расходы по нотариальному оформлению документов. |

| 15 | Расходы на юридические, аудиторские и бухгалтерские услуги. |

| 16 | Расходы на публикацию бухгалтерской отчетности. |

| 17 | Расходы на канцтовары. |

| 18 | Почтовые, телефонные и другие услуги, расходы на услуги связи. |

| 19 | Приобретение права на пользование программами для ЭВМ и базами данных по лицензионным соглашениям, их обновление. |

| 20 | Реклама приобретенных (реализуемых/производимых) товаров (работ, услуг), товарного знака и знака обслуживания. |

| 21 | Подготовка и освоение новых цехов и производств. |

| 22 | Уплаченные в соответствии с налоговым законодательством суммы налогов и сборов, за исключением уплаченного УСН и НДС. |

| 23 | Оплата товаров, приобретенных для продажи, расходы по приобретению и реализации товаров. |

| 24 | Агентские, комиссионные вознаграждения, a также по договорам поручения. |

| 25 | Услуги по гарантийному ремонту и обслуживанию. |

| 26 | Расходы по подтверждению соответствия продукции и процессов производства требованиям технических регламентов, стандартов, условиям договоров. |

| 27 | Проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения споров об исчислении налоговой базы. |

| 28 | Оплата предоставления сведений о зарегистрированных правах. |

| 29 | Изготовление документов технического либо кадастрового учета объектов недвижимости. |

| 30 | Оплата услуг по проведению мероприятий и предоставлению документов, обязательных для получения лицензии. |

| 31 | Арбитражные сборы и судебные расходы. |

| 32 | Целевые, вступительные и членские взносы, плата за пользование правом на результаты интеллектуальной деятельности (промышленные образцы). |

| 33 | Расходы по подготовке и переподготовке кадров (на договорной основе). |

| 34 | Обслуживание ККТ. |

| 35 | Услуги по вывозу твердых бытовых отходов. |

Расходы признаются только в случае их оплаты и документального подтверждения, в противном случае они не будут приняты для расчета налога.

К подтверждающим документам относятся платежные поручения, накладные, чеки, договор и т.п. Вид расхода обязательно должен соответствовать вышеуказанному списку.

Подтвержденные расходы вносят в книгу учета доходов и расходов.

Правила оформления и виды книги учета доходов и расходов

В книге учета доходов и расходов ИП, применяющих УСН (КУДиР), ведется налоговый учет предпринимателя.

На основании первичных документов в книгу заносятся хозяйственные операции, определяющие величину налога. При внесении данных в книгу должен соблюдаться хронологический порядок всех операций.

ИП ведет журнал доходов и расходов за каждый год своей деятельности в электронном виде либо на бумаге. По окончании года книга прошивается, пронумеровывается и заверяется подписью и печатью (при наличии).

Предпринимателям, не получившим ни расходов, ни доходов, нужно распечатать и заверить нулевую книгу.

При неисполнении обязанности по ведению книги предпринимателю предстоит уплатить штраф:

- 000 рублей,

- 000 рублей (в случае если книга не велась более двух лет).

Бланк книги доходов и расходов ИП приведен в Приложении № 1 к Приказу №135н Минфина РФ от 22.10.2012.

Состав и порядок заполнения книги учета доходов и расходов

| Описание | Заполнять при УСН «Доходы» | Заполнять при УСН «Доходы-расходы» | |

|---|---|---|---|

| Титульный лист | ИНН, паспортные данные предпринимателя, номер расчётного счёта, место прописки, дата заведения книги. | V | V |

| 1 раздел | Расходы и доходы, учитываемые при налогообложении, разбиваются по кварталам и содержат информацию о формируемых нарастающим итогом данных. | В части доходов | V |

| 2 раздел | Расходы по ОС и НМА, учитываемые для расчета налога в течение налогового периода. Выделяются данные в соответствии с количеством кварталов эксплуатации в данном периоде. | — | V |

| 3 раздел | Убытки предыдущих лет, уменьшающие налоговую базу. | — | При наличии убытка, полученного в предшествующих налоговых периодах. |

| 4 раздел | Расходы, учитываемые для уменьшения суммы начисленного налога с разбивкой данных по кварталам. | V | — |

КУДиР для предпринимателей является важнейшим отчётом, который ведётся для отражения итогов хозяйственной деятельности, так как данные из книги служат базой для расчёта размера налога. В связи с этим чрезвычайно важно с особой внимательностью отнестись к ее заполнению и оформлению.