В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы (нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное — корректно заполнить параметры договора:

- вид договора;

- признак «Организация выступает в качестве налогового агента»;

- вид агентского договора.

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но, в отличие от обычных приходных накладных, счет-фактуру создавать не требуется.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Как видим, в проводках (рис.7) задействованы новые субсчета, специально добавленные в (76.НА и 68.32).

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

(рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Получите 267 видеоуроков по 1С бесплатно:

Формируется из раздела Отчетность. В подразделе « » нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и « »). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное, необходимо выбрать правильный вид агентского договора (рис.16).

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

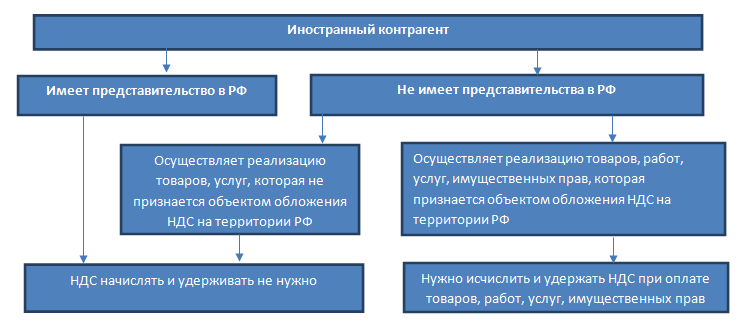

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Организации, не состоящей на учете в РФ, компания выступает агентом по НДС (п. 1 и 2 ст. 161 НК РФ). Также выступают покупатели и арендаторы государственного и (п. 3 ст. 161 НК РФ).

При этом ведомства отмечают, что право на вычет НДС налоговый агент получает только после уплаты налога в бюджет и принятия приобретенных товаров, работ или услуг на учет (письма Минфина России от 21.06.13 № 03-07-08/23545 и от 29.11.10 № 03-07-08/334 , ФНС России от 12.08.09 № ШС-22-3/634@).

Также обязательным условием вычета «агентского» НДС является счет-фактура, который агент выставляет самостоятельно в течение пяти календарных дней (п. 3 ст. 168 НК РФ и письмо ФНС России от 12.08.09 № ШС-22-3/634@).

Как отразить НДС налогового агента в бухгалтерском учете

Как правило, на практике не возникает сложностей при отражении в бухгалтерском учете НДС налогового агента. Рассмотрим ситуацию на примере.

Компания закупила у иностранного контрагента, не состоящего на учете в РФ, партию стройматериалов. В бухгалтерском учете она сделает следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

— приняты к учету товары, приобретенные у контрагента;

ДЕБЕТ 19 КРЕДИТ 60

— отражена сумма НДС по договору;

ДЕБЕТ 60 КРЕДИТ 68

— удержан НДС из суммы оплаты, причитающейся поставщику товаров, работ, услуг;

ДЕБЕТ 60 КРЕДИТ 51 (52)

— перечислена оплата поставщику товаров, работ, услуг;

ДЕБЕТ 68 КРЕДИТ 51

— перечислен «агентский» НДС в бюджет;

ДЕБЕТ 68 КРЕДИТ 19

— принят к вычету «агентский» НДС по счету-фактуре налогового агента.

В том случае, если предметом договора выступает выполнение работ или оказание услуг (например, аренда имущества), первая бухгалтерская запись будет иметь следующий вид:

ДЕБЕТ 20 (26, 44, 91) КРЕДИТ 76

— отражен бухгалтерский расход на дату подписания акта приема-передачи работ или услуг, в том числе аренды.

Отметим, что если компания заключила с иностранным контрагентом договор в то суммы активов и обязательств необходимо пересчитать для целей бухгалтерского учета в рубли по курсу, действующему на дату совершения операции в валюте (п. 4 и 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.06 № 154н).

Чем чревато неудержание НДС налоговым агентом

Сейчас, если налоговый агент не удержал и не перечислил в бюджет «агентский» НДС, ему грозит ответственность по статье 123 НК РФ — штраф в размере 20% от суммы налога. Ранее указанная норма была сформулирована несколько иначе: из буквального прочтения статьи 123 НК РФ следовало, что ответственность наступает в случае, если налоговый агент не перечислил налог в бюджет.

Важно помнить, что до вступления в силу новой редакции НК РФ некоторые суды признавали неправомерным привлечение к ответственности налогового агента, который не удержал налог у контрагента. Так, ФАС Северо-Западного округа в постановлении от 17.11.05 № А26-770/2005-28 признал неправомерными санкции налоговиков. Дело в том, что иностранный контрагент получил доход в натуральной форме. И налоговый агент не имел возможности удержать причитающийся к уплате в бюджет НДС. Аналогичное решение вынес Девятый арбитражный апелляционный суд в постановлении от 14.09.12 № 09АП-25217/2012-АК (оставлено в силе постановлением ФАС Московского округа от 18.12.12 № А40-16152/12-90-73).

Однако большинство судов придерживались мнения, что инспекторы вправе привлечь к ответственности налогового агента независимо от того, удержал ли он не уплаченную в бюджет сумму НДС (определение Конституционного суда РФ от 02.10.03 № 384-О, постановления Пленума ВАС РФ от 28.02.01 № 5, ФАС Волго-Вятского от 17.02.12 № А43-7281/2011, Уральского от 11.05.10 № Ф09-3355/10-С2 (оставлено в силе определением ВАС РФ от 23.09.10 № ВАС-10832/10) и Северо-Кавказского от 25.09.08 № Ф08-5634/2008 (оставлено в силе определением ВАС РФ от 23.09.10 № ВАС-10832/10) округов). Сейчас эта позиция закреплена на законодательном уровне.

Р. Юропов

,

советник государственной гражданской службы РФ 3-го класса

2. НДС

3. Посредническая деятельность

Правовые основы агентского договора .

Правовые особенности агентских договоров установлены главой 52 Гражданского кодекса Российской Федерации (далее - ГК РФ).

В соответствии со статьей 1005 ГК РФ:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала».

В зависимости от того, как заключен , различаются права и обязанности каждой из сторон договора.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В данном случае к отношениям, вытекающим из агентского договора применимы правила главы 51 «Комиссия» ГК РФ, то есть правила договора комиссии.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

В данном случае применимы правила главы 49 «Договор поручения» ГК РФ. Следует иметь в виду, что если агентское соглашение реализовано по схеме договора поручения, то к нему, так же как и к договору поручения, применяются общие нормы о представительстве, установленные главой 10 «Представительство. Доверенность» ГК РФ.

То есть, агентский договор представляет собой форму посреднического договора, который включает в себя элементы договора поручения и комиссионного договора.

В рамках одного договора на агента могут быть возложены разного характера поручения: одни он исполняет, выступая от своего имени, другие - от имени своего принципала.

Принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре. Это положение устанавливается статьей 1006 ГК РФ. Если в агентском договоре размер агентского вознаграждения не предусмотрен и не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, в котором при сравнимых обстоятельствах обычно оплачиваются аналогичные услуги.

При этом хочется обратить внимание на тот момент, что при отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения.

Согласно статье 1007 ГК РФ стороны агентского договора могут ограничить друг друга в отдельных правах. Но об этом должно быть указано в договоре.

В соответствии со статьей 1007 ГК РФ:

«1. Агентским договором может быть предусмотрено обязательство принципала не заключать аналогичных агентских договоров с другими агентами, действующими на определенной в договоре территории, либо воздерживаться от осуществления на этой территории самостоятельной деятельности, аналогичной деятельности, составляющей предмет агентского договора.

2. Агентским договором может быть предусмотрено обязательство агента не заключать с другими принципалами аналогичных агентских договоров, которые должны исполняться на территории, полностью или частично совпадающей с территорией, указанной в договоре».

Пункт 3 статьи 1007 ГК РФ запрещает в агентском договоре устанавливать положения, в силу которых агент вправе продавать товары, выполнять работы или оказывать услуги исключительно определенной категории потребителей либо исключительно потребителям, находящимся или проживающим на определенной в договоре территории. Такие условия объявляются ничтожными.

В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и сроки, которые предусмотрены договором. Если в договоре соответствующие условия отсутствуют, то отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Это определено пунктом 1 статьи 1008 ГК РФ.

Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить об этом агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет будет считаться принятым.

В соответствии со статьей 1009 ГК РФ, если иное не предусмотрено агентским договором, агент вправе в целях исполнения договора заключить субагентский договор с другим лицом. При этом агент остается ответственным за действия субагента перед принципалом. Более того, в агентском договоре может быть предусмотрена обязанность агента, заключить субагентский договор с указанием или без указания конкретных условий такого договора.

Субагент не вправе заключать с третьими лицами сделки от имени лица, являющегося принципалом по агентскому договору. Исключение составляют случаи, когда в соответствии с пунктом 1 статьи 187 ГК РФ субагент может действовать на основе передоверия.

Пунктом 1 статьи 187 ГК РФ установлено, что:

«Лицо, которому выдана доверенность, должно лично совершать те действия, на которые оно уполномочено. Оно может передоверить их совершение другому лицу, если уполномочено на это доверенностью либо вынуждено к этому силою обстоятельств для охраны интересов выдавшего доверенность».

Порядок и последствия такого передоверия определяются по правилам, предусмотренным статьей 976 ГК РФ.

Статья 1010 ГК РФ устанавливает основания, согласно которым агентский договор прекращается вследствие:

«отказа одной из сторон от исполнения договора, заключенного без определения срока окончания его действия;

смерти агента, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

признания индивидуального предпринимателя, являющегося агентом, несостоятельным (банкротом)».

В соответствии со статьей 1011 ГК РФ к отношениям, вытекающим из агентского договора, могут применяться правила о договоре комиссии (глава 51 ГК РФ) или поручения (глава 49 ГК РФ), если они не противоречат нормам главы 52 «Агентирование» ГК РФ и существу агентского договора.

Правила, предусмотренные главой 49 и 51 ГК РФ, применяются в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени. Если агент действует от имени принципала, то в этом случае применяются правила договора поручения. Если агент действует от своего имени, то применяются правила договора комиссии.

Оказание услуг на территории Российской Федерации является объектом налогообложения налогом на добавленную стоимость (далее – НДС). Это установлено подпунктом 41 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - НК РФ).

Налоговая база определяется в соответствии с пунктом 1 статьи 156 НК РФ. В соответствии с пунктом 1 указанной статьи 156 НК РФ:

«Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров».

В бухгалтерском учете агента выручка, связанная с оказанием посреднических услуг, является доходом от обычных видов деятельности. Это определено пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (далее – ПБУ 9/99).

В бухгалтерском учете агента сумма выручки от оказания посреднических услуг отражается по счету 90 «Продажи» субсчет 90-1 «Выручка» в корреспонденции со счетом 76-5 «Расчеты с разными дебиторами и кредиторами». При этом к счету 76-5 «Расчеты с разными дебиторами и кредиторами» целесообразно открыть субсчет «Расчеты с принципалом».

Расходы агента, связанные с оказанием посреднических услуг, учитываются на счете . Суммы, накопленные на счете 26 «Общехозяйственные расходы» списываются в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж».

Отметим, что в зависимости от предмета агентского договора различают порядок ведения бухгалтерского учета посреднических операций. Условно агентские сделки можно разделить на две группы:

Заключение договоров с покупателями на реализацию товаров (работ, услуг) принципала;

Заключение договоров с поставщиками материальных ценностей для принципала.

Рассмотрим на примерах порядок отражения в бухгалтерском учете агента посреднических операций.

Пример 1.

ООО «Принципал» поручил реализовать товар ООО «Агент» на сумму 295 000 рублей (в том числе НДС 45 000 рублей). Согласно заключенному договору агентское вознаграждение составляет 8% (включая НДС) от стоимости проданного и оплаченного товара ООО «Принципала».

После окончания срока действия агентского договора ООО «Агент» представил отчет ООО «Принципалу», согласно которому товар продан полностью.

В рассматриваемом примере агент участвует в расчетах.

Собственные расходы ООО «Агента» составили 2 500 рублей.

Рабочим планом счетов предусмотрено использование следующих счетов:

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

Получен товар от ООО «Принципала» на реализацию |

|||

|

76-5 «Расчеты принципалом» |

Отражена продажа товара покупателям |

||

|

62-3 «Расчеты с покупателями и подрядчиками по агентскому договору» |

Отражена оплата товара покупателем |

||

|

76-5 «Расчеты с принципалом» |

Начислено агентское вознаграждение (295 000 рублей х 8%) |

||

|

Начислен НДС с агентского вознаграждения |

|||

|

Отражены собственные расходы ООО «Агент» |

|||

|

76-5 «Расчеты с принципалом» |

Перечислены денежные средства Принципалу за вычетом комиссионного вознаграждения |

||

|

90-9 «Прибыль / убыток от продаж» |

Отражен финансовый результат у ООО «Агент» |

||

Окончание примера.

Пример 2.

ООО «Принципал» заключило агентский договор с ООО «Агент» на предмет приобретения для него товаров с доставкой до места нахождения складов ООО «Принципала». Согласно договору вознаграждение ООО «Агента» составляет 3% от суммы сделки после утверждения отчета ООО «Принципалом».

ООО «Принципал» перечислил ООО «Агент» денежные средства на приобретение товара и расходов, связанных с приобретением товара сумме 944 000 рублей.

Рабочим планом счетов ООО «Агент» к счету 76 «Расчеты с разными дебиторами и кредиторами» открыты следующий субсчет:

76-5 «Расчеты с принципалом»

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

76-5 «Расчеты с принципалом» |

Отражены денежные средства, поступившие от принципала для исполнения договора |

||

|

60-1 «Расчеты с поставщиками и подрядчиками в рамках агентского договора» |

Отражена предоплата поставщику за товар |

||

|

60-1 Расчеты с поставщиками и подрядчиками в рамках агентского договора» |

Отражена предоплата транспортной компании за доставку груза |

||

|

76-5 «Расчеты с принципалом» |

60-1 «Расчеты с поставщиками и заказчиками в рамках агентского договора» |

Предоставлен отчет принципалу |

|

|

Отражено агентское вознаграждение (696 200+147 800) х 3% |

|||

|

68-2 «Расчеты по налогу на добавленную стоимость» |

Начислен НДС с вознаграждения |

||

|

76-5 «Расчеты с принципалом» |

Отражена оставшаяся сумма предоплаты от принципала в счет начисленного вознаграждения |

||

|

76-5 «Расчеты с принципалом» |

Перечислена Принципалу оставшаяся сумма от перечисленной предоплаты |

||

|

Отражены собственные расходы агента |

|||

|

90-9 «Прибыль убыток от продаж» |

Отражен финансовый результат агента |

||

Окончание примера.

В соответствии с пунктом 2 статьи 249 НК РФ доходом от реализации услуг агента в целях налогообложения прибыли признается выручка от реализации услуг, которая определяется исходя из всех поступлений, связанных с расчетами за оказанные услуги, за вычетом налогов, предъявленных принципалу.

Для налогоплательщиков - агентов, определяющих доходы и расходы методом начисления в целях налогообложения прибыли датой получения дохода признается дата реализации услуг, определяемая в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств в их оплату (пункт 3 статьи 271 НК РФ).

Для налогоплательщиков - агентов, определяющих доходы и расходы кассовым методом, датой получения дохода признается день поступления денежных средств на счета в банках и (или) в кассу. Это подтверждается Письмом Минфина Российской Федерации от 15 марта 2006 года №03-03-04/1/231.

Согласно статье 252 НК РФ:

В предыдущем разделе мы указывали, что принципал может поручить агенту либо продать товары (работы, услуги), либо приобрести товары (работы, услуги).

В бухгалтерском учете принципал выручку отражает только после получения отчета агента о факте выполнения им обязанностей по агентскому договору. Именно отчет агента подтверждает соблюдение условий признания выручки в бухгалтерском учете, указанных в пункте 12 ПБУ 9/99:

«а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены».

Принципал для отражения товаров, переданных агенту на продажу, использует счет 45 «Товары отгруженные» . Операция по передаче товара агенту отражается в бухгалтерском учете принципала путем переноса соответствующих сумм с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные» .

После того, как право собственности на товары перейдет покупателю, принципал отражает у себя выручку по счету 90 «Продажи» субсчет 90-1 «Выручка».

Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента. Для реализации такой задачи необходимо соблюдение сразу нескольких условий – соответствие поставщика услуг или товаров требованиям, указанным в НК РФ в ст.161, и наличие официально подтвержденных договорных отношений между предприятиями.

Кто является налоговым агентом по НДС?

В роли налогового агента может выступать любая российская компания. Исключение не делается даже для тех, кто освобожден от уплаты НДС. Главное – предприятие зарегистрировано и осуществляет свою деятельность на территории РФ, получило услуги от определенных категорий контрагентов и оплатило их. Источником для уплаты НДС может быть как часть суммы за поставленный товар, так и собственные средства налогового агента.

При начислении НДС в качестве налогового агента выступает организация, сотрудничающая на платной основе с:

- иностранными компаниями в части приобретения у них товаров или услуг при условии их реализации в пределах территории РФ;

- органами власти при аренде или покупке у них государственного имущества.

Более редкие случаи возникновения функций налогового агента предполагают продажу конфискованного имущества и приобретение активов банкрота, исполнение роли посредника при реализации товаров и услуг иностранных контрагентов на территории России.

Кто является налоговым агентом по НДС, если у иностранного юридического лица в РФ есть зарегистрированные представительства? Предприятие-покупатель, если договор заключен непосредственно с головной организацией, на счет которой будут перечисляться средства. Если договорные отношения закреплены между отечественной компанией и представительством зарубежной фирмы, то это филиальное подразделение самостоятельно исчисляет и уплачивает НДС. То есть при составлении контракта необходимо предварительно уточнить, имеет ли фирма-контрагент регистрацию в России и есть ли у нее представительства в нашей стране. В последнем случае при начислении и уплате в бюджет сумм НДС налоговый агент – иностранная организация.

Важно! Для приобретения статуса налогового агента необходимо иметь подтверждение того, что товары или услуги были получены на территории РФ, и они включены в перечень облагаемой налогом продукции.

Определяется место продажи товаров по стране его нахождения в момент отгрузки. В случае с услугами необходимо руководствоваться нормами ст. 148 НК РФ. Налоговый агент по НДС – отечественное предприятие, которое пользуется сервисом в виде:

- предоставленных патентов с торговыми марками, лицензиями или авторскими правами;

- разработки программных продуктов;

- консультирования;

- юридического, бухгалтерского, аудиторского сопровождения;

- инжиниринговых услуг;

- рекламы и маркетинговых мероприятий;

- услуг по обработке информации;

- аренды имущественных объектов за исключением автомобилей и недвижимости.

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110. При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег. При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру . В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:

- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 03 01000 01 1000 110. Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги. До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.