9 июля 2014 года были приняты поправки в закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО) . Вступление в силу данных изменений было разделено на несколько стадий: со 2 августа 2014 г., с 1 сентября 2014 г., с 1 октября 2014 г. Часть изменений вступит в силу лишь в 2015 году, поэтому рассматривать их мы не будем.

Те изменения, которые уже вступили в силу коснулись многих разделов:

- Изменение лимитов выплат по договору ОСАГО

- Прямое возмещение убытков (ПВУ)

- Европротокол

- Изменения максимального значения износа транспортного средства и его деталей

- Сроки выплат потерпевшей стороне

- Возможность отремонтировать поврежденное ТС по ОСАГО

- Ответственность страховых компаний

- Независимая техническая экспертиза

Изменение лимитов выплат по договору ОСАГО.

Самой долгожданной поправкой в Закон об ОСАГО стало увеличение лимитов выплат страховых сумм потерпевшим.

Ранее лимиты выплат в Российской федерации составляли:

- не более 120 тысяч рублей.(При возмещении вреда, причиненного имуществу одного потерпевшего)

- не более 160 тысяч рублей (При возмещении вреда, причиненного жизни и/или здоровью потерпевшего)

- не более 160 тысяч рублей (При возмещения вреда, причиненного имуществу нескольких потерпевших, сумма выплаты делиться на всех потерпевших)

Понятно, что данные суммы слишком малы для полного возмещения ущерба потерпевшей стороне. Поэтому автовладельцы были вынуждены дополнительно оформлять полисы ДАГО, либо взыскивать оставшуюся сумму ущерба непосредственно с виновника через суд.

С 1 октября 2014 выплаты страховых сумм по ОСАГО при возмещении вреда имуществу потерпевшего увеличены до 400 000 рублей . Так же отменены ограничения на размер суммарных выплат при участии нескольких потерпевших. (Теперь каждая потерпевшая сторона имеет право на выплату в размере до 400 т.р ).

Следует отметить что изменения коснутся лишь автовладельцев оформивших полис ОСАГО после 1 октября 2014 года. Если ваш полис оформлен раньше, то расчет сумм выплат будет производиться по старым правилам.

Увеличение лимита выплат в части возмещения вреда жизни и здоровью потерпевшего произойдет только с 1 апреля 2015 года.

Изменения ОСАГО 2014 год

В 2014 году вступили в силу сразу 3 крупных пакета правовых норм.

Принятые изменения по ОСАГО, которые вступили в силу с 01.10.2014

- Размер выплат по ОСАГО было увеличено до 400 тыс. рублей.

- Размер выплат при нескольких пострадавших сторонах и пропорциональные выплаты отменены. Все пострадавшие в аварии могут рассчитывать на получение 400 тыс. рублей независимо от количества потерпевших сторон.

- Таким же образом были увеличены размеры компенсационных выплат.

- Предельно возможный показатель износа в процесса расчета возмещения по страховому договору был уменьшен до 50%.

- Страховые компании обязаны внести корректировки в свои регламенты по страховым полисам в соответствии с действующим законодательством, относящимся к упрощенному оформлению ДТП.

- «Безлимитный» Европротокол (ограничение только по сумму выплат - 400 тыс. рублей) в Москве, Подмосковье, Санкт-Петербурге и Ленинградской области будет действовать, если участники аварии смогут предоставить фото или видео доказательства, сведения с ГЛОНАСС и иных сертифицированных спутниковых систем. Возможно использование Европротокола, если страховые полисы обоих участников аварии были оформления 01.10.2014 и позднее. Если страховой случай невозможно подтвердить с помощью описанных выше средств, то выплаты ограничены 50 тыс. рублей.

Принятые изменения по ОСАГО, которые вступили в силу с 01.09.2014

- Введение тарифного коридора (минимальных и предельных размеров тарифов) по договорам обязательно страхования - страховщики могут использовать тарифы только в соответствии с этим коридором.

- Завершено оформление страховых полисов для транспортных средств с неколесным движением (гусеницы, сани и т.д.).

- Любой филиал или представительство страховщика должны реализовывать страховые договора.

- Сведения о страховых договорах страховая компания должна добавить в информационную систему РСА в течение суток после оформления.

- Во время оформления страхового договора страховая компания должна пользоваться информацией системы РСА для уточнения прохождения ТО и расчета КБМ.

- Страховая компания несет ответственность за неразрешенное применение бланков. Страховая компания должна произвести выплаты по всем страховым договорам, за исключением заявленных в качестве украденных.

- Если действие страхового договора прекращается досрочно, то часть средств, потраченных страхователем на оформление договора, будет ему возвращена. Размер возврата будет пропорционально зависеть от количества дней, в течение которых договор должен был действовать.

- Страховая компания должна перечислить средства (либо обоснованный отказ от выплат) в течение двадцати суток (в расчет не принимаются праздничные дни).

- Если страховая компания официально сотрудничает с автосервисом, то выплата по страховому случаю может быть произведена в виде направления на бесплатный ремонт транспортного средства.

- Банк Росси утвердил единую методику проведения независимой экспертизы транспортных средств.

- Проведение аттестации технических экспертов.

- Штрафы за просрочку страховой выплаты (1% за день от суммы выплат).

- При невозможности использования Закона об ОСАГО, должно применяться законодательство о защите прав потребителей.

- Увеличено количество регрессов по упрощенному оформлению аварии: виновник аварии в течение пяти суток не отправил Извещение, не привез свое транспортное средство на экспертизу или провел ремонтные работы автомобиля до страховой экспертизы (в первые 15 суток после аварии).

- Уточнены правила страховых выплат в досудебном порядке.

- Управление Российским союзом автостраховщиков было реорганизовано для обеспечения равных прав его членов.

- Список ППД РСА был увеличен. Размещение в сети Интернет ППД, которые затрагивают интересы пострадавших и владельцев ТС.

Принятые изменения по ОСАГО, которые вступили в силу с 02.08.2014

- «Безальтернативное» прямое возмещение убытков. Если дорожно-транспортное происшествие полностью соответствует требованиям ПВУ, описанным в регламенте, то водитель может подать заявление о выплате к своему страховщику. Эти правила действуют для любых действующих полисов ОСАГО.

- Размер выплаты при упрощенном оформлении ДТП (без участия ГИБДД) увеличился в два раза. Правило действует только в том случае, если полисы ОСАГО были оформлены после того, как поправка была принята.

- Порядок упрощенного оформления ДТП (Европротокол) был четко регламентирован и разъяснен. В частности, теперь участники аварии должны отправить свою часть извещения страховщику в течение пяти суток с момента ДТП.

- Работники страховых компаний теперь будут штрафоваться, если будет иметь место отказ в оформлении ОСАГО без веских на то причин. Также санкции предусмотрены при навязывании других страховок в дополнение.

- Кредитные учреждения, в которых Российский союз автостраховщиков, предполагает размещение свободных средств, не могут контролироваться страховыми компаниями.

- Уточнены правила исключения страховщиков из Российского союза автостраховщиков, а также порядок выдачи и отзыва лицензии.

Обязательное страхование - это отличная возможность финансово обезопасить себя от последствий ДТП. Изначальная идея законодателя о формировании своеобразного фонда, из которого будет возмещаться ущерб от аварий, очень хороша. Однако всех водителей сегодня так или иначе волнует стоимость ОСАГО в 2019 году. Цена данного пакета документов уже изменилась 3 раза, 1 октября 2014 года, 12 апреля 2015 года и в мае 2017 года.

Страховка ОСАГО цена: Изменения

В настоящий момент тариф увеличился более чем в 2 раза по сравнению с началом 2014 года, и он образуется путём нехитрых вычислений по специальной формуле, для того чтобы не запутаться сколько стоит страховка ОСАГО, рекомендуем воспользоваться калькулятором, который находится ниже).МинФин России подготовил целый пакет новшеств, которые начали реформы в отрасли ОСАГО. Напомним, что стоимость полиса ОСАГО увеличилась в начале на 30% (октябрь 2014 года), затем еще на 60% (апрель 2015 года).

Базовый тариф, который застыл на одной отметке последние 8 лет, увеличился до 4 118 рублей. При этом компенсация за причинённый вред имуществу (максимальная планка) выросла до 400 тысяч рублей, компенсация за причиненный вред здоровью выросла до 500 тысяч рублей.

От каких факторов зависит стоимость ОСАГО?

Как известно, существует 2 вида страхования - добровольное (КАСКО) и обязательное (ОСАГО). Последний вид также можно назвать принудительным, поскольку за отсутствие полиса предусмотрена ответственность. Цена КАСКО определяется путём соглашения между страховой компанией и клиентом. Что касается стоимости ОСАГО в 2019 году, тариф по-прежнему остаётся единым. Компании не могут закладывать в данную цену свой «интерес» и вынуждены довольствоваться сравнительно небольшим вознаграждением.

Если Вы не нашли своего варианта, Вам поможет , расчет производится бесплатно и онлайн.

Звоните и заказывайте прямо сейчас!

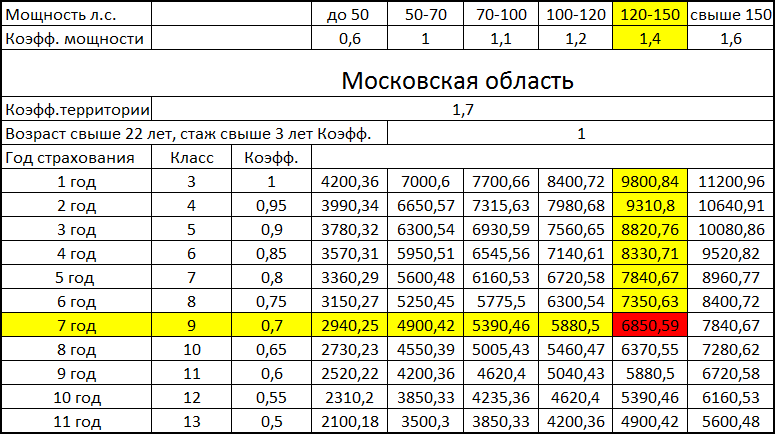

Данные таблицы предназначены для полисов с ограниченным списком водителей, при чем у всех водителей возраст больше 22 лет и стаж более 3 лет. Если же у Вас другие условия, Вам поможет

Сколько стоит страховка ОСАГО на машину в 2019 году

В настоящий момент стоимость ОСАГО в Москве складывается из следующих факторов:

- Стаж вождения и возраст страхователя. В его роли, как правило, выступает водитель;

- Регион, в котором зарегистрирована машина или другой вид транспорта;

- Мощность двигателя, которым оснащён автомобиль;

- Количество лиц, которые допущены к управлению машиной;

- Срок, на который заключается договор;

- Владелец: физическое или юридическое лицо.

Стоимость ОСАГО в 2019 году значительно отличается от прошлого года. При желании, сумму можно рассчитать, руководствуясь специальной формулой. Укажем лишь, что она состоит из следующих коэффициентов ():

- Тариф страховщика (ТБ - равен от 3432 до 4118 рублей);

- Регион регистрации (КТ: к примеру, в Москве составляет 2.0);

- Наличие страховых случаев (КБМ);

- Стаж вождения и возраст водителя (КВС);

- Количество водителей (КО, 1 или 1.8);

- Мощность двигателя (КМ, 0.6-1.6);

- Длительность использования авто (КС, до 10 месяцев - 0.5, после 10 - 1);

- Наличие или отсутствие нарушений правил страхования (КН, 1 или 1.5).

Таким образом, стоимость ОСАГО в 2019 году рассчитывается по новой формуле, элементы которой указаны выше. Особой нужды перемножать их самостоятельно не имеется, поскольку риск совершить ошибку велик.

Где выгоднее всего приобретать полис ОСАГО?

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Не исключено, что страховка ОСАГО цена в Москве вырастет в самое ближайшее время. Данный регион считается достаточно опасным, так как здесь происходит очень много аварий. Это связано, в первую очередь, с низкой культурой вождения, но и достаточно аккуратные люди не застрахованы от ДТП. Всего один полис полностью снимает риски по компенсации ущерба, причинённого чужому автомобилю. Не ждите, пока Ваша страховка закончится: позвоните нам и закажите новый пакет прямо сейчас. Наши менеджеры ответят на любые Ваши вопросы, а также дадут рекомендацию по приобретению полиса КАСКО, необходимого владельцам новых и дорогих машин.

Можно ли ездить без полиса ОСАГО?

Учитывая, что стоимость ОСАГО 2019 достаточно высока, многие водители стремятся сэкономить. Казалось бы, если Вы не собираетесь попадать в ДТП, не нарушаете правила, то зачем покупать полис? Но уже первая встреча с инспектором ГИБДД продемонстрирует сомнительность этой экономии. Правоохранительные органы не станут оценивать мастерство вождения. Помимо штрафа, водитель получит отметку в талон, а информация о правонарушении будет занесена в базу.

Хотя, конечно, ГИБДД останавливает не всех, и, как показывает практика, можно годами ездить без полиса ОСАГО (такие прецеденты имеются). Но ведь всего одна авария может стоить водителю огромных денег. Средняя стоимость страховки - около 8 тысяч рублей, на эти деньги в дорогих автомобилях можно разве что поменять масло да накачать колёса. Даже небольшая царапина на заднем крыле BMW X5 «потянет» на 200-300 долларов, и, в случае отсутствия полиса, эти деньги будут взысканы с виновника аварии. Более серьёзные ДТП могут «стоить» несколько тысяч долларов. Зачем идти на такой риск и ездить без страховки? Если Ваш полис заканчивается и Вас интересует стоимость ОСАГО в Москве, обязательно свяжитесь с нашими менеджерами. Мы не только рассчитаем цену в кратчайшие сроки, но и доставим Вам необходимые документы. Оформление страховки займёт всего несколько минут!

До 1 июня 2014 года будут внесены изменения в закон об ОСАГО. Правительство внесло поправки в данный проект закона и подало его на рассмотрение в Думу РФ. Главное нововведение коснулось лимитов выплат по страхованию. Если по материальному ущербу сумма денежных выплат составляла 120 тысяч рублей, то теперь она увеличится до 400 тысяч рублей. Размер компенсации за нанесенный ущерб жизни и здоровью в программах ОСАГО 2014 в России вместо 160 тысяч рублей будет составлять 500 тысяч рублей.

Ожидают изменения лимитов и по упрощенному оформлению европротокола без вызова ГИБДД. Сумма, которая сейчас составляет 25 тысяч рублей, будет поднята до 50 тысяч. А для таких регионов как Москва и Московская область, Санкт-Петербург и Ленинградская область до размеров максимальных лимитов по ОСАГО.

Чтобы уменьшить количество споров, касающихся суммы выплат, в новом законе предлагается предоставить автолюбителям выбор: за причиненный материальный ущерб получать компенсацию деньгами, либо направлением на СТО, определенным страховщиком. Предлагается изменение процедуры возмещения убытков, когда потерпевший обязан будет обращаться по данному вопросу только к своему страховщику ОСАГО. Сейчас, чтобы возместить ущерб, можно выбирать между своей компанией и компанией автолюбителя, который является виновником ДТП.

До 1 мая 2014 года правительством и руководством ЦБ Российской Федерации будет рассмотрен вопрос о введении электронного страхового полиса, который может коснуться и ОСАГО.

Центральный банк России, чтобы избежать тотального повышения расценок на выдачу полиса ОСАГО, внес предложение увеличить территориальные коэффициенты, сохраняя базовый тариф, который для физлиц сейчас равен 1980 рублей, а для юридических лиц - 2375. Данный проект коснется 31 субъекта РФ. При этом под эти изменения не попадают автовладельцы городов Москвы и Санкт-Петербурга, где максимальный коэффициент равен 2. А вот для автолюбителей Дальнего Востока этот показатель будет увеличен более чем 1,5 раза. Максимальный коэффициент предполагается установить в Мурманске - 2,5 вместо существующего 1,7. Не меньше пострадает и Казань, где коэффициент увеличится с 2 до 2,3. В Петропавловске-Камчатском 1,1-1,9, Челябинске 2-2,4, Иваново 1,8-2,4, Благовещенске 1,4-2,1.

По мнению экспертов РСА рост коэффициентов не приведет в большинстве городов к существенному увеличению тарифов на приобретение ОСАГО. Ожидаемое увеличение будет колебаться от 6 до 20%. Хотя в некоторых городах, например в Петропавловске-Камчатском, полис будет стоить на 73% дороже. Страховщики считают, что территориальная корректировка является правильным решением, однако все же данная мера не решит всех проблем, накопившихся за последние годы в ОСАГО. В перечень дополнительных мер предлагается ввести пересмотр базового показателя величины тарифа.

В интервью, которое дал Российской газете глава ВСС, подчеркнута важность уравновешивания рынка страхования тарифами. Такой баланс, по мнению специалиста, даст возможность проявить себя молодым страховщикам, на рынке появится жесткая конкуренция, что вынудит страховые компании относиться к своим клиентам более ответственно. Однако, хотя новый закон имеет свои плюсы, но в перспективе он не станет идеальным как для страховщиков, так и для клиентов. С точки зрения главы ВСС, идеальным решением многих проблем было бы введение свободного тарифа по ОСАГО. Роль, отведенная государству, заключалась бы в установлении верхней и нижней границ тарифов, а конкретный размер стоимости определял бы сам автовладелец, опираясь на свой опыт и стаж вождения. Если риски велики, то полис приобретается в компании с хорошей репутацией. Когда-нибудь по части стоимости ОСАГО могло бы стать базовым КАСКО.

Изменения, внесенные в закон об ОСАГО, будут касаться теперь не только автолюбителей, но и пешеходов. В одной из поправок предложена выплата средств пострадавшим пешеходам, без предоставления документов, подтверждающих их затраты на восстановление здоровья. Раньше, чтобы доказать свою невиновность, либо найти страховую компанию виновника ДТП пешеходу, пострадавшему в ДТП, нужно было лично заниматься подобными вопросами. А так как состояние здоровья человека не всегда желало лучшего после наезда на него автомобиля, то приходилось оформлять нотариальную доверенность на других лиц, которые занимались этими процедурами. Теперь же внесенные поправки расширяют круг лиц, которые без доверенности имеют право представлять интересы пострадавшего в органах ГИБДД.

На данный момент в союзе РСА проводится работа по созданию единого справочника расходных материалов, норм трудоемкости и стоимости запчастей для определения стоимости ущерба по ОСАГО. То есть речь по сути идет о создании единого механизма составления калькуляции затраченных на ремонт средств. Такого общего знаменателя страховщики ждали в течение 10 лет, со дня введения ОСАГО. Предполагается, что эти изменения вступят в силу уже к середине лета.

На данный момент стоимость ОСАГО 2014 равняется 4 тыс. рублей. Однако, новые тарифы на полисы ОСАГО и поправочные коэффициенты к ним являются не единственной причиной увеличения стоимости полиса. Сюда еще нужно включить рост инфляции, потребительские цены, а также дорожающую постоянно стоимость ремонта. Если стоимость ОСАГО оставить прежней, половина компаний не выдержат конкуренции и покинут рынок страхования.

Более 10 лет в России действует закон об обязательном страховании автогражданской ответственности (ОСАГО).

За это время его основные положения, касающиеся выплат по страховым случаям и цены полиса, практически не изменялись, хотя необходимость в этом давно назрела.

Так как поправок в нем большое количество, то требуется некоторые разъяснения по поводу того, как действовать автолюбителям в новых условиях.

Поправки будут приобретать законную силу поэтапно . Связанно это с тем, что увеличиваются компенсационные выплаты, соответственно возникает необходимость снизить нагрузку на страховые компании . Большинство изменений начнут работать с 1 сентября 2014 года.

Давайте рассмотрим новые правила закона об обязательном страховании автогражданской ответственности (ОСАГО) в хронологическом порядке.

Со 2 августа 2014 года:

- изменится порядок при обращении о прямом возмещении убытков. Предъявлять требования теперь можно только той компании, которая вас страховала ;

- порядок оформления аварии без вызова сотрудников полиции будет немного изменён. Максимальная сумма возмещения, которую можно получить по европротоколу будет составлять 50 тысяч рублей ;

- в случае необоснованного отказа в страховании или навязывании дополнительных услуг компании-страховщику может быть предъявлен штраф в размере 50 тысяч рублей .

C 1 сентября 2014 года:

- будут введены тарифы , разработанные Банком России, и появится понятие тарифный коридор ;

- снимается обязанность по страхованию транспортных средств на гусеничном, полугусеничном, санном ходу и т.п., а также прицепов к ним;

- приобрести полис ОСАГО можно будет в любом филиале страховой компании;

- если выплаты по возмещению урона будут задерживаться, то страховщик будет обязан выплатить пени в размере 1% за каждый день просрочки ;

- введение практики обязательного досудебного разрешения споров.

С 1 октября 2014 года:

- максимальная сумма по возмещению ущерба, полученного в ДТП, повысится до 400 тысяч рублей ;

- в случае наличия нескольких пострадавших каждый из них сможет рассчитывать на выплату до 400 000 рублей ;

- уровень износа поврежденных деталей теперь не сможет превысить 50% .

С 1 января 2015 года:

- будет создана единая автоматизированная информационная система . В нее будут вноситься данные обо всех клиентах страховых компаний по каско и добровольном страховании автогражданской ответственности (включая страховую историю).

С 1 апреля 2015 года:

- в случае получения вреда здоровью можно будет претендовать на компенсацию вплоть до 500 тысяч рублей ;

- в случае смерти пострадавшего право на возмещение имеют: супруг, дети, родители потерпевшего. Сумма возмещения составит 475 тысяч рублей .

С 1 июля 2015 года:

- будет введен электронный полис ОСАГО.

С 1 октября 2019 года:

- сумма возмещения по ДТП, оформленному без уполномоченных сотрудников полиции , возрастет до 400 тысяч рублей .

Остановимся более подробно на основных изменениях.

Возмещение ущерба нанесенного имуществу

Как видно из данных приведенных выше, изменения коснутся выплат по страховым случаям.

Для автовладельцев они несут положительный характер, т.к. максимальный лимит возмещения теперь выше в несколько раз.

Сумма выплат по «Европротоколу» увеличена в 2 раза с 25 до 50 тысяч рублей

.

Однако для жителей 4 регионов

(Москва, Московская область, Санкт-Петербург, Ленинградская область) с 1 октября 2014 года сумма возмещения уже составит 400 тысяч рублей

.

Действовать такой порядок будет до 30 сентября 2019 года, когда он будет распространен на всю территорию Российской Федерации.

Для получения компенсации надо будет соблюсти следующие условия:

- В ДТП участвует только 2 транспортных средства, и ответственность владельцев каждого из них застрахована в соответствии с законом об ОСАГО.

- Все обстоятельства аварии и полученные в результате повреждения зафиксированы в бланке извещения о дорожно-транспортном происшествии и не вызывают разногласий у его участников.

Необходимо также отметить, что для получения так называемой «безлимитной» компенсации (которая на первых парах даже в оговоренных 4 регионах составит не более 400 тыс.руб.), необходимо будет приложить данные фото- и видеосъемки , а также информацию, зафиксированную с использованием навигационной системы ГЛОНАСС (до 1 января 2017 года допускается использование данных иных глобальных навигационных систем ).

При несоблюдении вышеуказанных условий сумма выплаты составить все те же 50 тыс.руб.

Особо следует отметить, что извещение о ДТП и фото- и видеосъемку необходимо направить в страховую компанию в течение 5 дней с момента аварии .

В случае если страховщик потребует проведения технической экспертизы автомобиля, то его надо предоставить также в течение 5 дней с момента предъявления такого требования.

Возмещение ущерба нанесенного здоровью

Лимит суммы, выплачиваемой в случае причинения вреда здоровью, повышен в несколько раз, со 135 до 500 тысяч рублей .

Пунктом 4 статьи 12 также предусмотрена компенсация дополнительных затрат на лечение.

Это просто разобрать на следующем примере:

В результате ДТП пострадавшим был нанесен вред здоровью. Сумма ущерба была оценена в 100 тысяч рублей и была выплачена страховой компанией потерпевшему. Во время лечения на лекарства и иные процедуры было потрачено 150 тысяч рублей. В этом случае потерпевший имеет право обратиться в страховую компанию для компенсации 50 тысяч рублей. При этом все дополнительные затраты необходимо будет подтвердить документально.

Тарифы и цены

Разработкой и утверждением будет заниматься Банк России. Фиксированный базовый тариф (на данный момент 1980 рублей) будет отменен .

Вместо него будет введен тарифный коридор , в рамках которого страховая компания и будет устанавливать тариф для своих клиентов индивидуально.

При этом коэффициенты (которые зависят от возраста, стажа вождения и т.п.) отменены не будут.

В целом по некоторым оценкам базовый тариф может вырасти на 25–30% .

Для автовладельцев достоинства и недостатки нового закона сводятся к следующему:

Плюсы:

- повышение сумм выплат в случае причинения вреда здоровью или имуществу;

- за прямым возмещением убытков теперь нужно обращаться только в свою страховую компанию;

- увеличение компенсации за поврежденные детали;

- повышены пени за просроченную выплату со стороны страховой компании;

- полис ОСАГО можно будет оформить в любом филиале страховой компании.

Минусы:

- повышение тарифов на ОСАГО;

- прямое возмещение убытков невозможно в случае, если в ДТП более 2 участников;

- возможен рост числа отказов в выплатах из-за некорректно заполненного извещения о ДТП, когда оформление обойдется без участия представителей полиции.

Тот факт, что теперь за компенсацией ущерба потерпевший может обращаться только в свою страховую компанию , дает ему больше шансов на получение возмещения. Страховщик теперь не сможет отправить потерпевшего к другой компании, как это было раньше, когда обращаться можно было в том числе и в компанию виновника ДТП.

В целом новая редакция закона об ОСАГО принятая в июле 2014 г. несет для автолюбителей больше положительных сторон . Получить полис обязательного страхования теперь проще, т.к. сделать это можно в любом подразделении или филиале страховой компании. В разы увеличены лимиты по возмещению полученного ущерба имуществу или здоровью.

Но при этом надо быть готовым к росту тарифов и быть более дисциплинированным. Внимательно относиться к заполнению извещений о ДТП, чтобы избежать в дальнейшем отказов в выплате компенсаций.

Видеосюжет о новых правилах в законе об ОСАГО 2014г.