Индивидуальные предприниматели, выбравшие для ведения предпринимательской деятельности уплату единого вмененного налога и своевременно уведомившие ФНС о своем выборе, обязаны предоставлять поквартально декларацию по ЕНВД. Того требует п. 3 ст. 346.32 НК РФ. Расскажем в статье, как заполняется декларация ЕНВД, образец заполнения для ИП, дадим ответы на частые вопросы.

ИП может работать на ЕНВД, если в регионе, где ведется бизнес, разрешено применять данный режим в отношении осуществляемой деятельности. Если ИП желает остановить свой бизнес, то он обязан сообщить об этом в налоговую, иначе сохранится обязанность по уплате специального налога и подаче декларации. Предприниматель должен сдать декларацию за те периоды (кварталы), в которых он признавался «вмененщиком».

Сроки подачи декларации по ЕНВД

Сроки подачи:

- 20 апр. – за период с января по март (Iкв.);

- 20 июл. – за период с апреля по июнь (IIкв.);

- 20 окт. – за период с июля по сентябрь (IIIкв.);

- 20 янв. – за период с октября по декабрь (IVкв.).

Место подачи декларации ЕНВД

Отчет нужно сдавать в отделение налоговой по месту учета в качестве «вмененщика». Как правило, данное место соответствует адресу ведения вмененной деятельности. В некоторых случаях постановка на учет может осуществляться по месту прописки ИП. Если ИП работает в разных территориальных округах, то постановка на учет производится по адресу ведения деятельности, указанному первым в заявлении, подаваемом при переходе на ЕНВД.

Однако иногда ФНС высказывает мнение, что декларацию нужно предоставлять по каждому МО отдельно, если они обслуживаются разными отделениями. В затруднительных ситуациях вопрос о месте подачи лучше уточнять непосредственно в налоговой службе.

Способ подачи декларации

Для ИП доступны следующие способы передачи отчета в ФНС:

- В электронном виде через ТКС, декларация должна быть заверена УКЭП. Днем представления признается дата отправки, указанная в подтверждении оператора связи;

- Через интерактивный личный кабинет налогоплательщика, при этом днем представления признается дата отправки электронной декларации через кабинет;

- В бумажном виде принести в налоговое отделение самостоятельно или возложить эту функцию на представителя. Во втором случае составляется доверенность или иной документ, способный подтвердить передачу полномочий, например, приказ. Копию данного документа следует вместе с декларацией сдать налоговому специалисту. Днем подачи будет считаться фактическая дата передачи отчета сотруднику ФНС;

- В бумажном виде почтой – отправление должно быть с описью вложения. Отправку нужно осуществить не позднее, чем за 24ч. до крайней даты подачи, при этом днем представления признается дата отправки.

Строгих требований к способу подачи в отношении ЕНВД не применяется, ИП самостоятельно выбирает удобный способ и использует его для передачи декларации в контролирующий орган.

Состав декларации по ЕНВД для предпринимателя

Структура отчета следующая:

- Титульная страница с общими сведениями о налогоплательщике, отчетном периоде;

- 1-ый раздел, отражающий конечный результат проведенного расчета специального налога к уплате;

- 2-ый раздел, позволяющий вычислить налог с разбивкой по отдельным направлениям бизнеса, в отношении которого уплачивается ЕНВД, и отдельным ОКТМО;

- 3-ий раздел, предназначенный для исчисления налога за квартал.

Все ИП на ЕНВД обязаны заполнить все 4 страницы декларации, при этом некоторые разделы могут быть заполнены несколько раз. Например, разд.2 для каждого самостоятельного направления заполняется отдельно, поэтому количество листов с данным разделом будет равно числу видов деятельности на ЕНВД. Также необходимо разделять сведения в разд.2 по одному и тому же направлению деятельности, осуществляемому в разных МО (по каждому ОКТМО).

Процедура заполнения строится следующим образом:

- Заполняется необходимое число разд. 2 (с разбивкой по направлениям деятельности на ЕНВД и по их территориальному расположению);

- Данные разд. 2 применяются для заполнения разд.3;

- Результаты расчетов переносятся в разд.1;

- Оформляется титульная страница.

То есть для заполнения 1-го раздела необходимы данные 2-го и 3-го, а для заполнения 3-го раздела – результаты расчетов во 2-м. Чтобы подготовить титульный лист, нужно знать итоговое число заполненных страниц, поэтому указанный порядок оформления наиболее удобен и целесообразен.

Требования к оформлению декларации по ЕНВД

При подготовке отчета нужно учитывать следующие правила:

- Наличие номеров вверху каждого заполненного листа в формате «001», «002» и т.д., нумерация – сквозная;

- Наличие ИНН предпринимателя вверху каждой страницы;

- В каждой клетке ставится только один знак, буква, цифра, символ;

- Клетки без заполнения следует прочеркнуть прямой линией по центру;

- При ручном заполнении – синие, черные или фиолетовые чернила; буквы заглавные в печатном исполнении для лучшей читаемости; данные вносятся, начиная с левой клетки;

- При электронном заполнении – числовые показатели равняются по правой стороне; шрифт для заполнения – courier new 16-18;

- При распечатке – границы полей могут отсутствовать, печать проводится с одной стороны листа, скрепление не выполняется во избежание порчи бумаги;

- Внесение исправления в бумажную форму не допускается;

- Округление стоимости проводится до рублей (без копеек);

- Округление К2 проводится до 3-й цифры после запятой;

- Физические показатели округляются до целых единиц.

Заполнение 2-го раздела для ИП

В зависимости от числа направлений деятельности на ЕНВД и числа территорий, на которых она ведется, заполняется соответствующее количество разделов 2. По каждому виду деятельности и по каждому ОКТМО 2-й раздел декларации по ЕНВД заполняется отдельно. Если у ИП один вид деятельности в одном МО, то разд.2 оформляется однократно.

| Номер поля | Заполнение |

| 010 | Код берется из таблицы 5-того приложения к Порядку заполнения. |

| 020 | Прописываются элементы адреса ведения деятельности, код субъекта берется из таблицы 6-того приложения. |

| 030 | Территориальный код, соответствующий месту ведения деятельности. |

| 040 | Базовая доходность в месяц – зависит от вида деятельности. |

| 050 | К1 – дефлятор, соответствующий году, на который приходится налоговый период. На 2016г. К1=1,798 |

| 060 | К2 – коэффициент, учитывающий особенности осуществления деятельности, определяется каждым МО самостоятельно в допустимом пределе (от 0,005 до 1) с учетом присутствующих факторов, способных оказать влияние на результат деятельности. |

| 070-090 | Величина физ.показателя для каждого месяца, а также соответствующее число дней ведения деятельности на ЕНВД в данном месяце. Последнее актуально, если в налоговом периоде ИП встал на учет или снялся с него в части работы на ЕНВД. В гр.4 указывается налоговая база с учетом фактических дней работы на ЕНВД в конкретном месяце (берется коэффициент, равный отношению фактический дней на общее число дней в месяце). Налоговая база считается как произведение показателей из стр.040, 050, 060 на значение физ.показателя для каждого месяца. |

| 100 | Суммарная база за квартал – суммируются значения стр.070-090. |

| 105 | Ставка – может варьироваться от 7,5 до 15%. По умолчанию, согласно НК РФ, действует 15%, если иное не установит МО на своей территории. |

| 110 | Налог, равный произведению базы из стр.100 на ставку из стр.105 |

Заполнение 3-го раздела декларации для ИП

| Номер поля | Заполнение |

| 005 | «1» ставят работодателя, «2» – ИП без работников. |

| 010 | Суммарный налог по всем направлениям деятельности и всем ОКТМО, определяется как сумма значений из стр.110 всех заполненных разделов 2. |

| 020 | Сумма страховых отчислений за работников, на которые ИП можно сократить налог к уплате за квартал. Заполняется только ИП работодателями. |

| 030 | Фиксированный взнос ИП за себя, который также может уменьшить налог к уплате. |

| 040 | Итоговый налог к уплате с учетом страховых отчислений, вычисляется следующим образом:

|

Заполнение 1-г раздела декларации для ИП

Приводятся размеры налоговых сумм с разбивкой по ОКТМО. Территориальный код прописывается в стр.010, при этом он должен совпадать с ОКТМО, указанными в заполненных разделах 2. Сумма налога, относящаяся к этому коду, указывается в стр.020. При этом показатель вычисляется как суммарный налог после уменьшения на взносы из стр.040 разд.3, умноженный на отношение суммы стр.110 разд.2 по указанному ОКТМО и суммарного налога до уменьшения на взносы из стр.010 разд.3.

Если ИП всю работу на ЕНВД ведет в одном МО, то нужно заполнить строки 010 и 020 однократно. На одном листе 1-го раздела можно расположить сведения по деятельности, осуществляемой в 8-ми МО. Если ИП необходимо указать большее количество, то заполняется дополнительный лист с разделом 1.

Заполнение титульного листа декларации для ИП

На данном листе отражается следующая информация;

- ИНН ИП из свидетельства, предоставленного ФНС;

- КПП – ИП не заполняет;

- № корректировки при первичной подаче имеет формат «0–»;

- Код периода берется из прил.1 к Порядку заполнения (21, 22, 23 и 24 для каждого квартала соответственно; 51, 54, 55, 56 – при реорганизации или ликвидации);

- Отчетный год – год, к которому относится период;

- Код отделения ФНС, куда сдается декларация;

- Код места подачи – берется из прил.1 к Порядку заполнения (120 – по месту жительства ИП, 320 – по месту ведения деятельности ИП);

- ФИО предпринимателя полностью;

- ОКВЭД – основной;

- Телефон для связи;

- Число листов декларации;

- Число листов прилагаемой документации;

- Сведения о лице, подтверждающем достоверность данных: при заполнении декларации самим ИП – ставится «1», подпись и дата; при заполнении представителем – ставится «2», указывается ФИО представителя, подпись, дата и реквизиты документа, подтверждающего передачу полномочий.

Единый налог на вмененный доход (ЕНВД) уплачивается организациями и ИП применяющих данный специальный налоговый режим. Сроки предоставления декларации по ЕНВД – ежеквартально. Заполнение документа не представляет большой сложности, тем не менее присутствуют определенные нюансы, которые необходимо знать. Рассмотрим порядок заполнения декларации по ЕНВД 2016 на образце.

Обращаем ваше внимание, что начиная с первого квартала 2015 года применяется обновленная форма отчета, которая введена на основании приказа ФНС РФ по номером ММВ-7-3/353@ от 04 июля 2014 года. Скачать форму можно здесь.

Срок предоставления налоговой декларации по ЕНВД и оплаты налога осуществляется поквартально – до 20, и до 25 числа соответственно, месяца, который следуют по окончании отчетного квартала, то есть:

- За первый квартал 2016 года отчетность по ЕНВД необходимо будет предоставить до 20 апреля(оплата налога до 25 числа) 2016 года включительно.

- За второй квартал – до 20 июля (оплачивается до 25 июля).

- За третий квартал – до 20 октября (плата до 25 октября).

- За четвертый квартал 2016 года отчетность подается до 20 января 2017 года (оплачивается до 25 января).

Сроки предоставления одинаковы как для индивидуальных предпринимателей, так и для организаций. Бывают случаи, когда деятельность в течение отчетного периода не ведется, тем самым возникает вопрос: “ ?”, ответ вы узнаете в нашей статье. Также может возникнуть ситуация, при которой , куда предоставляется отчетность в этом случае – подробнее в статье.

Корректирующие коэффициенты на 2016 год

Обращаем ваше внимание, что ежегодно правительство устанавливает значение К1 на будущий год. Напоминаем, что в 2015 году К1

был равен 1,798

, в 2016 значение хотели увеличить до 2,083,

но потом поспешно вернули все обратно. Таким образом, К1 на 2016 год будет равен 1,798.

Что естественно повлияло бы на величину ЕНВД к уплате. Так для вашего понимания по ниже приведенному примеру, при одних и тех же расчетных показателях (был изменен только коэффициент К1), сумма к уплате в 2015 году составила 18933, а в 2016 году уже 21934, прирост составил почти 16%. Также применяемый в расчете коэффициент вы можете узнать в статье.

Порядок заполнения декларации по ЕНВД в 2016 году

Декларация ЕНВД 2016 образец заполнения не претерпел особых изменений относительно 2015 года, рассмотрим на примере.

Важно! претерпела некоторые важные изменения, поэтому порядок ее заполнения изменен уже с отчетности за первый квартал 2017 года. Образец заполнения рассмотрен отдельно в статье.

Титульный лист

Для организаций вверху титульного листа вводится ИНН и КПП, для ИП только ИНН, в графе КПП для них ставится прочерк. Страница под номером 1, ставим “001”, если отчетность предоставляется в первый раз, то пишется в графе номер корректировки “0-“, если же вы ранее предоставляли отчетность и вы подаете корректирующий расчет, тогда ставится его номер, в формате “1-“. Налоговый период будет всегда по квартальный, выбираем в соответствии с для каждого периода, и указываем год предоставляемой отчетности.

Корректирующий отчет необходимо предоставлять в том случае, если вы допустили или обнаружили ошибки в поданных отчетах, для этого вы заполняете правильно декларацию и указываете номер исправленного отчет, начинается с единицы “1-“. Лучше если ошибки обнаружите вы, а не инспектор при проверке.

Далее указывается сокращенный код налоговой инспекции, состоящий из 4-х цифр, как указано в ваших документах и код по месту учета, берем значение из к порядку заполнения данной декларации – для организаций, ставится значение поля “310”, для индивидуальных предпринимателей – “120”.

Ниже указывается ФИО в именительном падеже для индивидуального предпринимателя, для организаций полностью -“Общество с ограниченной ответственностью”, а строчкой ниже – наименование организации. Вписывает основной код , соответствующему вашей вмененной деятельности. Обращаем внимание, что с 2016 года вводятся в действия коды ОКВЭД-2 .

Если не было проведения реорганизаций, то в соответствующей графе ставится прочерк, так же как и в поле для ИНН и КПП. Указываем номер контактного телефона для связи с вами, в пустых клетках ставим прочерк. Количество страниц декларации у вас будет 4, ставим “004”, если приложений к ней нет, то ставим прочерк, если есть – указываем их количество.

Ниже в графе подтверждения ставится “1” если заполняет форму индивидуальный предприниматель, ФИО при этом указывать не нужно, так как эти данные уже внесены выше, в поле ставятся прочерки. Ставится дата заверения, подпись и печать при ее наличии.

Если форма заполняется организацией, ответственным лицом, то также ставится “1”. Как правило, это директор у которого полномочия прописаны уставом. Вносится полностью его ФИО, как в паспорте, в именительном падеже, ставиться подпись заверителя и дата подписания ниже проставляется печать.

Если документ заверяется доверенным лицом, в этом случае ставится в соответствующем поле “2”, указывается полностью его ФИО, также в именительном падеже, ставится дата, подпись и печать. Дополнительно, в поле ниже вносятся данные доверенности, на основании которой действует заявитель.

Поле для налоговой не заполняется.

Раздел №1 (Содержит итоговые суммы причитающиеся уплате в бюджет)

Вверху листа так же, как и на лицевом указывается ИНН и КПП при его наличии, номер страницы “002”, ниже указываем код , как его узнать описано в нашей статье. Строка 020 содержит сумму налога причитающейся к уплате в бюджет, берется из строки 40, раздела 3 данной формы. Если организация ведет деятельность по нескольким адресам, то сумма налога будет рассчитываться в соответствии с каждым ОКТМО.

В конце листа ставится дату подписания и подпись.

Раздел №2 (Расчет ЕНВД по отдельным видам деятельности)

Номер листа будет “003”, ИНН и КПП заполняем по уже известному принципу. Код вида деятельности указывается в соответствии с , после вносятся данные о месте нахождения: Код субъекта РФ (из ), индекс, .

Указываете (БД) согласно виду осуществляемых вами услуг. Корректирующий коэффициент-дефлятор К1 на 2016 году будет равен 2,083 , К2 – по установленным ставкам в вашем регионе.

В колонке 2 строк 070, 080,090 необходимо указать величину физического показателя, на основании которого производится расчет. Так для автосервиса, как у нас, это будет количество работающих человек в соответствии с табелем рабочего времени по каждому месяца отчетного квартала. Для других видов вмененки это может быть площадь помещений и т.д. Для первого квартал, например, в строке 070 указываем количество человек за январь, в 080-й – за февраль и за март в строке 090.

Если вы только начали деятельность по ЕНВД или закрываете, и проработали неполный месяц, то в колонке 3 указывается количество отработанных дней, а колонка 4 будет рассчитываться в зависимости от количества отработанных дней месяца. Для этого полученную сумму соответствующей строки графы 4 делите на общее количество дней месяца и умножаете на отработанные дни.

Для того, чтобы посчитать налоговую базу графы 4 строк 070,080,090 необходимо для каждой строки перемножить введенные выше коэффициента на нужную строку. Так для строки 070, графа 4 будет равняться произведению строк 040*050*060 и после умножаем на значение физического показателя строки 070 колонки 2 , то есть БД(12000)*К1(2.083)*К2(в нашем случае это 0,9)*3 = 67489. То же самое и для строк 080, 090. Если период отработан не полностью, то посчитать как описано выше.

В строке 100 указываются итоговые показатели строк: 070+080+090 (их сумма).

В строке 110 рассчитывается сумма исчисленного налога, для этого значение строки 100 умножается на 15%.

Расчетные цифры округляются до рублей, по принципу математического округления. Вы можете воспользоваться нашим – необходимо лишь подставить ваши данные и он произведет расчет, а полученные значения сможете подставить в соответствующие графы декларации.

Раздел №3 (Рассчитываем конечную сумму налога к уплате)

Номер страницы указываем “004”, вносим ИНН и КПП при необходимости. Если в штате имеются наемные работники, то в строке 005 “признак плательщика” ставится “1”, действует как ИП, так и ООО. Если ИП работает сам на себя, то в графе ставится значение “2”.

Строке 010 будет равняться рассчитанному значение строки 110 раздела 2 данного отчета.

Если в строке 005 вы указали значение “1”, то в графе 020 указываются все уплаченные платежи в отчетном периоде по пенсионным отчислениям, больничных согласно статье 346.32 НК, пункта 2. Обратите внимание, что берутся именно уплаченные суммы в квартале, а не начисленные. Так может получиться, что, например, в апреле, будет перечислена сумма за март – за предыдущий период. Строка 030 при этом не заполняется.

Если в строке 005 было указано значение “2”, то в строке 030 необходимо указать суммы оплаченных за ИП платежей в пенсионный фонд. При этом строка 020 остается пустой.

Расчет итоговой суммы налога в строке 040

Если в строке 005 было указана “1”, то расчет будет происходить по следующему принципу:

- Делим значение строки 010 на 2, сравниваем полученное значение со строкой 020, если строка 020 больше, чем строка 010 деленная на 2, то срока 040 = 010 деленная на 2

- Если строка 020 меньше, чем строка 010 разделенная на 2, то строка 040 = строка 010 минус строка 020

В соответствии с законодательством сумму налога можно уменьшить не более, чем на 50% при наличии наемных работников с сумм оплаченных на их мед. страхование, больничные и оплат в пенсионный фонд.

Если в строке 005 было указано “2”, то рассчитываем следующим образом:

- Напоминаем, что “2” может быть только в случае, если ИП работает без работников. Сам расчет очень простой – строка 040 = строка 010 – строка 030. Если строка 030 больше либо равняется строке 010, то сумма налога к уплате за отчетный период будет равна нулю. В данном случае ограничений нет. .

Согласно установленным правилам, нужно ежеквартально сдавать декларацию ЕНВД в налоговую инспекцию, а также уплачивать авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Составить и подать декларацию ЕНВД можно на официальном сайте ИФНС, для этого потребуется заверить документ личной электронной подписью.

Помимо этого, существуют многочисленные агентства, предлагающие свои услуги в сдаче налоговой отчетности. В этом случае необходимо оформить официально заверенную у нотариуса доверенность. Сдача деклараций предусмотрена только в электронном варианте, заполнять ее вручную и лично приносить в налоговую инспекцию нельзя. Впрочем, заполнение декларации не составит особых сложностей, если предприниматель решит сделать это самостоятельно. В помощь могут прийти различные сервисы, наглядно демонстрирующие, как нужно заполнять разделы документа.

Как заполнить декларацию

В форме документа предусмотрено заполнение титульного листа и трех разделов:

В титульном листе в соответствующих полях нужно указать стандартные сведения о предпринимателе: ФИО; ИНН; ОРГН; контактный телефон; номер налогового органа; код ОКАТО; отчетный период.

1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

- 2 часть – предназначена для расчета этой суммы;

- 3 часть – расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Следует помнить о том, что согласно Приказу ФНС РФ № ММ-7-3/13 от 23.02.2012г. не допускается подача нулевых налоговых деклараций ЕНВД. Чтобы рассчитать самостоятельно сумму ЕНВД, нужно знать базовую доходность своей деятельности. Помочь в этом сможет ст.346.29 НК РФ, где в соответствующей таблице нужно отыскать соответствие этого показателя своему виду деятельности.

Следующий этап расчета – потребуется умножить величину базовой доходности на физический показатель (к-во м2,; л.с. и пр.), коэффициент-дефлятор К1. Его величина ежегодно утверждается в Министерстве экономического развития РФ, уточнить этот показатель можно на официальном сайте ведомства.

Помимо К1, местными органами самоуправления вводится корректирующий коэффициент К2. Механизм его разработки описан в соответствующей статье НК РФ, он призван отражать реальные факторы, влияющие на величину дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД*физ. показатель*К1*К2.

Уменьшить размер ЕНВД, подлежащего уплате в бюджет, могут своевременно произведенные страховые взносы в ПФ: если предприниматель ежеквартально добросовестно оплачивает их, эти суммы идут в зачет, позволяя существенно сэкономить на уплате ЕНВД.

Когда сотрудник ИФНС примет документ в обработку, программа сформирует протокол приема данных, который можно распечатать и приложить к своей бумажной отчетности. Для недостоверно заполненной декларации ЕНВД предусмотрена корректировка данных, но эта возможность появится лишь после того, как сотрудник налоговой инспекции проверит ее, обнаружит несоответствие и отправит ИП соответствующее уведомление.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

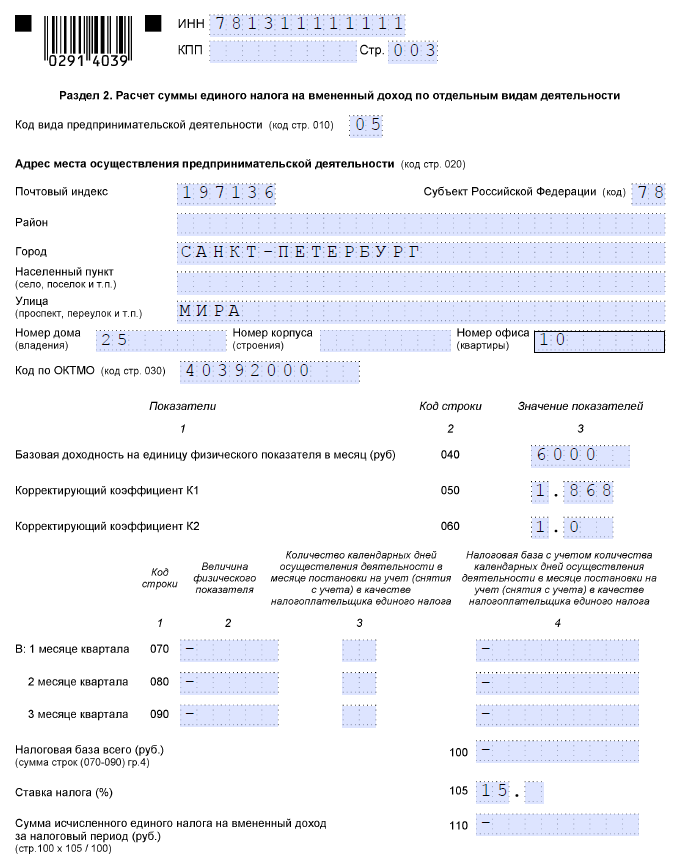

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

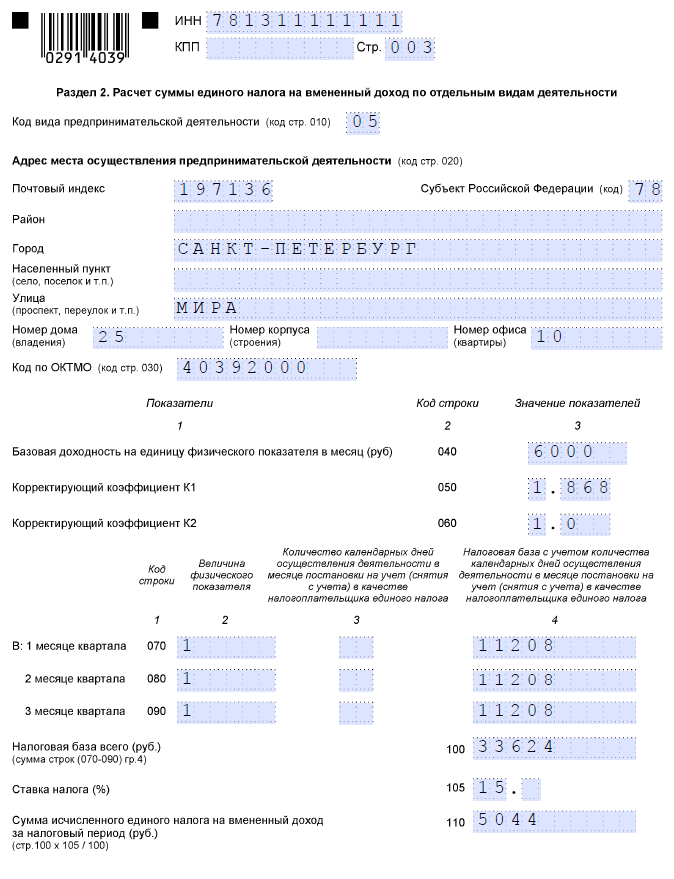

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена