С каждым годом потребность в финансовой грамотности растет во всех слоях населения . Надежды на рост зарплаты , увеличение пенсии или наследство от богатой тетушки продолжают умирать . Забота о собственном благосостоянии переложена с государства на плечи гражданина . У многих возникает вопрос : как быть ? что делать ? и как зарабатывать ? Поэтому изучение основ инвестирования и оценка эффективности проектов встает на первый план . Слова irr , норма доходности , срок окупаемости слышатся в бытовых разговорах все чаще . Если для вас эти термины еще в новинку , мы рассмотрим , что такое IRR инвестиционного проекта .

Internal Rate of Return (сокращенно - IRR) - ставка процента, которая показывает доходность инвестиций. В русскоязычной литературе этот показатель называется внутренняя норма доходности (сокращенно — ВНД). Критериями эффективности инвестиционного проекта являются два взаимосвязанных показателя - IRR и NPV (чистый дисконтированный доход). Показатель IRR показывает, при какой ставке NPV будет равняться 0, а значит, инвестор просто вернет свои вложения.

Внутренняя норма доходности инвестиционного проекта - это первое, с чего должен начинать будущий инвестор размышления о целесообразности вложений. В зависимости от сравнения показателей IRR, NPV и r, где r - реальная ставка дохода в процентах, принимается решение о вложении в проект. Если при расчетах получается NPV < 0, то вложения убыточны, если NPV > 0, то можно инвестировать.

Формула для расчета IRR начинается с расчета NPV. Возьмем для примера инвестиции на год.

Затем рассчитаем NPV:

NPV = -1500 + 2000 / (1+ r/100)* 1, где r - процентная ставка

Расчет IRR, при котором NPV = 0, то есть инвестор просто вернет свои деньги

- 1500 + 2000 / (1+ IRR/100)* 1= 0

Доходность проекта должна быть 33,34%. Тогда инвестор через год выйдет в 0.

Расчеты с помощью калькулятора

Очень удобно проводить расчеты с помощью программы Excel, которая есть у любого пользователя. В программе есть встроенная функция расчета внутренней нормы. Ее можно найти в разделе «Формулы», далее - Финансовые.

Сначала необходимо сделать таблицу со значениями запланированных доходов и инвестиций по годам. Затем выбрать функцию ВСД - внутренняя ставка доходности и выделить ячейки таблицы со значениями. Программа моментально рассчитает IRR, это значение нужно будет перевести в проценты.

Excel рассчитывает IRR методом подбора. Максимальное число переборов обычно установлено 20. Если за 20 попыток расчет не был произведен, то необходимо заполнить «предположение» в формуле ВСД.

Важно: Для корректного расчета значения должны обязательно быть как со знаком плюс, так и со знаком минус. Иначе Excel не посчитает. Первый транш инвестиций - это всегда минус.

Расчет IRR с помощью графика

Многие экономические показатели рассчитываются графическим методом. Чтобы рассчитать IRR проекта, нужно на оси абсцисс отложить проценты, а на оси ординат - будущие доходы. Затем построить график, рассчитывая NPV по формуле выше и подставляя различные значения r. Точка, где график NPV пересечет ось Х, и будет показывать ставку IRR.

Расчет IRR для ценных бумаг

Вложения в ценные бумаги тоже требуют предварительных расчетов. Чаще всего необходимо определить рентабельность инвестиций в облигации.

Для этого определим несколько показателей:

- купонный доход;

- номинальную стоимость облигации;

- рыночную текущую стоимость облигации;

- время до погашения.

- А = купонный доход за год;

Полученный результат также показывает целесообразность вложений. Чем он больше 0, тем более выгодно покупать данные облигации.

Как интерпретировать полученный результат

Для всех инвест проектов необходимы первоначальные вложения. Это могут быть собственные средства, а могут быть привлеченные заемные - кредиты, займы и другие. IRR показывает максимальную ставку кредита, при которой инвестор не останется в убытке.

Например, инвестиционный проект должен принести 25% дохода в год, а кредит на первоначальные вложения был взят под 10% в год. Разница составляет + 15%. Это и будет доход инвестора. Другой вариант: проект приносит 10% в год, а кредит взяли под 17%. Итого получается — 7%. Проект убыточный.

Если инвестиции не заемные, а собственные, то за ставку дисконтирования обычно берут ставку рефинансирования и сравнивают с ней. Или можно сравнить со ставкой по депозиту. Например, банки дают 12% годовых, а инвестиции должны принести 8%. И хотя инвестор не будет в прямом убытке, поскольку деньги его собственные, он все равно оказывается «в минусе», потому что в банке он смог бы заработать больше.

Срочный вклад в Сбербанке

Разберем житейские примеры. Например, вклад в Сбербанке. Банковский депозит - это тоже инвестиция, поэтому здесь также можно посчитать внутреннюю норму доходности. Возьмем 5 000 000 рублей и положим их в банк на 2 года по ставке 8% годовых без капитализации процентов. Каждый год нам будет приносить:

5 000 000 * 0,08 = 400 000 рублей.

2 года * 400 000 рублей = 800 000 рублей.

Рассчитаем IRR депозита, используя калькулятор Excel. Значение получилось 0,08, или 8%. Если это собственные средства, то первоначальный капитал для вас ничего не стоит, поэтому любая ставка будет выгодной. Но если для депозита нужно взять деньги в кредит, то это всегда убыточно, поскольку банк всегда дает кредиты под более высокий процент.

Вложения в МФО

Есть другой вид вложений - не в банк, а в микрофинансовые организации (сокращенно - МФО). Многие МФО называют такие вложения вкладами, но на деле это чистые инвестиции.

Важно: вложения в МФО не являются вкладами и не застрахованы государством через Агентство Страхования Вкладов.

Зато МФО дают большие проценты. Например, МаниМэн на начало 2017 года дает 21% годовых без капитализации. Возьмем 5 000 000 рублей и инвестируем их в МФО на 2 года. Рассчитаем будущие прибыли:

5 000 000 * 0,21 = 1 050 000 рублей в год.

1 050 000 рублей * 2 года = 2 100 000 рублей.

Уже результат получается интереснее. Возьмем, к примеру, для инвестиций кредит в Московском кредитном банке, который предлагает потребительский кредит под 12,5% годовых. Произведя определенные подсчеты, мы получаем доходность на уровне 8,5% в год, что на 0,5% выше, чем при депозите в Сбербанке. На нашу сумму на 2 года получается на 50 000 рублей больше, чем в Сбербанке даже с учетом потребительского кредита. А всего прибыльности выйдет 850 000 рублей.

Покупка облигации

Рассчитаем выгодность вложений в облигации. Возьмем, к примеру, облигации банка Тинькофф, которые, к слову, торгуются на Нью-Йоркской бирже в долларах. Определим необходимые показатели:

- купонный доход за год - 140 USD;

- номинальная стоимость облигации - 1000 USD;

- рыночная текущую стоимость облигации – 1166 USD;

- время до погашения – 2 года.

Выполним несколько действий для расчета по формуле:

- А = купонный доход за год;

- В = (номинальная стоимость - текущая стоимость) / время до погашения;

- С = (номинальная стоимость + текущая стоимость) = 2.

(140 + ((1000 – 1166)/2)) / (1000 + 1166) : 2

(140 + (-83) / 1583 = 0,036 * 100 % = 3,6 %

Как мы видим, доходность есть, показатель выше нуля, но такая маленькая, что нужно подумать о рентабельности инвестиций.

Купим на 5 млн акций, переведя эти деньги в доллары по курсу 58 руб. за доллар.

Всего = 86 206 USD. На них мы покупаем 74 облигации.

За 2 года мы получим определенную доходность:

- За первый год - 140 USD * 74 облигации = 10 360 USD.

- За второй год - 140 USD * 74 облигации = 10 360 USD

Всего - 20 720 USD. Если курс не поменялся, то 20720 * 58 рублей = 1 201 760 рублей.

Но первоначальные инвестиции мы получим по номинальной стоимости:

74 облигации * 1000 USD = 74 000 USD

Итого в долларах: 74 000 + 20720 - 86206 = 8514 USD за 2 года или 4257 USD за каждый год. Переведем в рубли по курсу 58 рублей = 246 906 рублей за год.

Покупка квартиры

Рассмотрим вариант инвестирования в недвижимость, а именно — приобретение квартиры с целью сдачи ее в аренду, чтобы через несколько лет, к примеру, через 2 года, ее продать. Возьмем упрощенный вариант: через 2 года квартира будет стоить столько же, как и при покупке.

Покупаем за 5 миллионов квартиру в ближнем Подмосковье. Это будет однокомнатная квартира средней площадью 50 кв. м. Аренда такой квартиры в 2017 году стоит примерно 25 000 рублей в месяц.

Подсчитаем прибыли:

- за первый год - 25 000 рублей * 12 месяцев = 300 000 рублей;

- за второй год — 25 000 рублей * 12 месяцев = 300 000 рублей.

Всего за 2 года - 600 000 рублей.

Сравним результаты

Как мы видим, наибольшую доходность принесет вложение в МФО, но и это максимально возможный риск. Квартира по сравнению с банковским депозитом не так уж и привлекательна, так же, как и популярные облигации.

Если сравнивать в процентном соотношении, то доходность сдачи в аренду составляет 6% в год. В этом варианте получить прибыль получится только при росте цены на квартиру, а она иногда может и падать.

Важно: IRR не зависит от срока инвестиций: если доходность мала, то и через 10 лет IRR не вырастет.

Срок окупаемости инвестиций

Не менее важно рассчитывать срок окупаемости или, как говорят еще, внутреннюю норму окупаемости. Для этого необходимо взять два денежных показателя:

- размер первоначальных инвестиций;

- годовой доход за вычетом расходов.

Формула расчета выглядит следующим образом:

Первоначальные инвестиции: годовой доход минус расходы = срок окупаемости

Это упрощенный расчет, зато по нему примерно и быстро видно, насколько интересен инвестиционный проект. Например, в случае с покупкой квартиры за 5 миллионов и сдачей за 25 тысяч внутренняя норма окупаемости, или срок окупаемости составит:

5 000 000 рублей: 300 000 рублей = 16,6 лет.

Резюме

Перед вложением денег в проект, который, на первый взгляд, выглядит привлекательным, рассчитайте внутреннюю норму доходности инвестиций (IRR) и сравните ее с другими вариантами. В самом простом варианте - с банковскими депозитами.

Для расчета IRR используйте разные методы, самый простой из которых - расчет с помощью калькулятора Excel.

Рассчитывая будущие прибыли, не забывайте про налоги:

- в депозите — НДФЛ 13% при ставке банка выше ставки рефинансирования;

- при инвестиции в МФО - НДФЛ 13% на весь доход;

- при инвестиции в ценные бумаги - НДФЛ 13% с прибыли при выводе средств;

- при инвестиции в государственные облигации - НДФЛ не взимается;

- при покупке квартиры - налог на имущество по ставке региона;

- при продаже квартиры, находящейся в собственности менее 5 лет, — НДФЛ13 %.

Вкладывая деньги, всегда отдавайте себе отчет, что все инструменты инвестирования рискованные, только имеют разную степень риска. Для равномерного распределения риска каждому инвестору необходимо составить сбалансированный портфель с учетом возраста и стратегических целей. Но об этом мы поговорим в другой раз. Удачи!

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

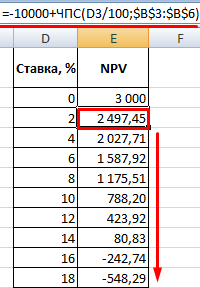

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

IRR - это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR - что это такое? Формула IRR.

IRR или внутренняя норма доходности - это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV - чистая приведенная стоимость, CF - денежные потоки (Cash Flows), R - % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы -> Финансовые, и называется она ВСД (внутренняя ставка доходности).

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

Расчет IRR при ежемесячных потоках денежных средств

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц . Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Внутренняя норма доходности (по англ . Internal rate of return) – эта метрика используется для измерения рентабельности потенциальных инвестиций.

IRR – ставка дисконтирования, которая приравнивает NPV проекта к нулю.

Формула

IRR рассчитывается путем приравнивания суммы текущей стоимости будущих денежных потоков за вычетом первоначальных инвестиций к нулю . Формула:

Как вы можете видеть, единственной неизвестной переменной в уравнении является IRR. При оценке потенциального проекта руководство компании знает, сколько капитала потребуется для запуска проекта, и также будет разумная оценка будущих денежных потоков. Таким образом , необходимо решить уравнение для IRR.

Пример

Боб рассматривает возможность покупки нового завода, но он не уверен, что это наилучшее использование средств компании на данный момент. С приобретением завода стоимостью $900K компания Боба будет генерировать $ 300K, $400K и $500K денежного потока.

Давайте вычислим минимальную ставку Тома. Поскольку сложно определить коэффициент дисконтирования вручную , начнем с приблизительной ставки 7 %.

$300K/(1+7%) 1 + $400K/(1+7%) 2 + $500K/(1+7%) 3 – $900K = $137.9K

Конечное значение NPV не равно нулю. Поскольку в данном случае $137.9K – положительное число, необходимо увеличить оценочную внутреннюю ставку. Увеличим IRR до 14,51% и пересчитаем.

$300K/(1+14.51%) 1 + $400K/(1+ 14.51 %) 2 + $500K/(1+ 14.51 %) 3 – $900K = $0

Таким образом, IRR проекта составляет 14 .51% . Боб теперь может сравнить полученный IRR с другими инвестиционными возможностями, чтобы определить, имеет ли смысл потратить $900,000 долларов на покупку нового завода или инвестировать деньги в другой проект.

Значимость IRR

Внутренняя норма доходности гораздо более полезна, когда она используется для проведения сравнительного анализа, а не изолированно как одно значение. Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим .

IRR любого проекта рассчитывается с учетом предположений:

1. Промежуточные денежные потоки будут реинвестированы под тот же IRR.

2. Все денежные потоки носят периодический характер, временные промежутки между получением денежных потоков равны.

Требуемая норма доходности

Требуемая норма доходности (англ . Required rate of return) – это минимальный доход, ожидаемый организацией от инвестиций. Большинство организаций придерживаются конкретной барьерной ставки . Любой проект с внутренней нормой доходности, превышающей барьерную ставку, считается прибыльным. Хотя это не единственная основа для рассмотрения проекта инвестиций, RRR является эффективным механизмом для отбора проектов. Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

Ели Внутренняя норма доходности > Требуемая норма доходности – привлекательный проект

Ели Внутренняя норма доходности < Требуемая норма доходности – отклонить проект

Недостатки IRR

Проблема возникает в ситуациях, когда первоначальные инвестиции дают небольшое значение IRR. Это происходит в проектах, которые генерируют прибыль более медленными темпами, но эти проекты могут впоследствии повысить общую стоимость корпорации за счет NPV .

Аналогичная проблема заключается в том, что проект демонстрирует быстрый результат в течение короткого периода времени. Небольшой проект может оказаться рентабельным за короткое время, показывая высокий IRR, но низкое значение NPV. Поэтому иногда выгоднее инвестировать в проекты с низким IRR , но высоким абсолютным значением NPV.

Поступающие от нового проекты денежные потоки не всегда можно реинвестировать под IRR. Поэтому при расчетах проект может оказаться более выгодным , чем при его реализации .

В наших размышлениях мы уже неоднократно обращали внимание, что возможно только комплексно, применяя ряд специальных инструментов, среди которых группа показателей NPV, PI, PP, IRR, MIRR занимают ведущее место. В настоящей статье предлагаю вам разобрать такой показатель, как внутренняя норма доходности, который способен нивелировать некоторые недостатки и раскрыть совершенно иную грань доходности инвестиций, которая априори задается потоками наличности в результате проекта.

Что диктует генерация CF проекта?

У показателя NPV имеется особое свойство. Метод его расчета в значительной степени зависит от позиции инвестора относительно нормы прибыльности, а она часто бывает субъективна. Дело в том, что адекватно установить норму доходности вложений исключительно расчетным путем практически невозможно. Чем больше продолжительность мероприятия, тем сильнее искажение из-за закравшейся логической ошибки во время . Влияние неточности и субъективной оценки можно минимизировать, если применить иной подход, который реализуется в методе IRR инвестиционного проекта. В литературе данный показатель имеет ряд интерпретаций, поэтому обозначим его основные наименования:

- IRR или Internal Rate of Return;

- внутренняя норма доходности или ВНД;

- внутренняя норма рентабельности или ВНР.

Рассмотрим предметно данный метод. Дело в том, что расчет пошагового оборота наличности, формируемого реализацией инвестиционной задачи, уже несет в себе определенный потенциал прибыли, отображаемый в Net Cash Flow. С другой стороны, чем больше инвестор формирует требований к эффективности своих вложений, стремясь к ожидаемой прибыли, тем на меньшую величину NPV он обрекает проект. В какой-то момент чистая приведенная стоимость достигает нуля (посмотрите на представленный ниже график).

График зависимости NPV от нормы дохода проекта

Внутренняя норма рентабельности показывает нам уровень доходности инвестиционных вложений, формируемый проектом, для которого происходит покрытие всех проектных расходов за счет получаемых доходов. Данный показатель достаточно информативен, он определяет потерю ценности предстоящих приходов ДС. Норма доходности (рентабельности) называется внутренней, потому что обусловлена внутренними свойствами проекта, сложившимися пропорциями затрат и результатов.

Таким образом, генерация денежных потоков проекта определяет свою собственную логику доходности. Внутренняя норма доходности характеризует такое состояние уровня капитализации доходов (прибыли), которое закладывается еще в прогнозах выбытий и поступлений по шагам проекта на протяжении всей реализации мероприятия. Если принять, что данные планы движения ДС будут реализованы, то проявится некая внутренняя стоимость инвестиционного капитала, под которой и подразумевается ВНД.

Расчет показателя IRR

Метод ВНД предполагает равенство дисконтированных денежных потоков по искомому значению ставки дисконтирования и размера производимых инвестиций. Математически расчет значения IRR без подручных средств представляет определенные сложности. Однако современные прикладные программные продукты, такие как MS Excel, имеют в составе инструментов интегрированную функцию расчета ВНД. Следуя обоснованной выше логике, формула показателя выводится из ряда математических выражений, в первом из которых принято считать, что инвестиции осуществлены одномоментно на старте проекта.

Исходный вид выражения, предшествующего выводу формулы IRR

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

Примеры расчета ВНД

Рассмотрим пример вычисления показателя IRR с использованием MS Excel 2010. Будем считать, что инвестор вкладывает в строительство объекта круглую сумму в 100 млн. рублей. В результате вложений его интересует размер прибыли, соответствующий норме доходности в 10%. Реализация мероприятия запланирована на 7 лет, для каждого шага вычислены значения чистых денежных потоков, которые далее представлены в табличной форме.

Пример расчета ВНД инвестиционного проекта на основе формул MS Excel 2010

Используя встроенные функции в категории «Финансовые», мы можем рассчитать значения NPV (функция «ЧПС») и IRR (функции «ЧИСТВНДОХ» или «ВСД»). Поскольку периоды шагов по продолжительности равны, мы можем применить функцию «ВСД». Диалоговое окно Мастера функций программы Excel показано ниже. Таким образом, мы получаем возможность автоматически вычислять показатель «Внутренняя норма доходности», который для нашего примера составил значение – 29%.

Диалоговое окно Мастера функций Excel для выбора ВСД

Что же делать, если подобного инструмента расчета IRR у нас под рукой нет? Есть возможность приблизительно вывести значение показателя, используя метод визуализации. Возьмем тот же пример и построим соответствующую графическую модель. Сделаем предположение, что инвестор рассматривает три варианта нормы прибыли (доходности), которым соответствуют ставки дисконтирования в 10, 20 и 30%. Выполним расчет NPV для каждого варианта и построим график зависимости значения NPV от r по трем точкам. Точка пересечения графика оси Х соответствует значению IRR, которое примерно равно 0,29.

Способ определения IRR методом построения визуальной модели

В настоящей статье мы разобрали важный показатель из состава основных параметров эффективности уникальной инвестиционной задачи. Внутренняя норма доходности имеет простое правило для оценки проекта, по которому IRR должно быть, как минимум, выше, чем текущая кредитная ставка. В завершение хочу еще раз напомнить о том, что качественный отбор проектов возможен только при комплексном подходе в рассмотрении показателей эффективности и других оценочных инструментов.