Если выплатили декабрьскую зарплату до конца года, покажите доход и налог с него в разделе 1 6-НДФЛ за 2018 год и в разделе 2 отчета за 1 квартал 2019 года. А если выплатили уже в январе, то в раздел 1 годового отчета внесите только сумму зарплаты, ведь налог с нее вы удержали в 2019 году.

Как отразить декабрьскую зарплату в 6-НДФЛ

Разберемся, как отражается зарплата в 6-НДФЛ в зависимости от того, когда вы выдали деньги: в декабре или январе.

Расчет по форме 6-НДФЛ можно сформировать в программе "БухСофт" в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

6-НДФЛ онлайн

Декабрьскую зарплату выплатили в декабре

Если декабрьскую зарплату вы выдали в декабре, вы как работодатель отражаете доход и налог с него в разделе 1 формы 6-НДФЛ за 2018 год. А в раздел 2 вы включаете выплату в отчете 6-НДФЛ за 1 квартал 2019 года. Поясним подробнее.

Форма 6-НДФЛ состоит из двух разделов. В разделе 1 вы записываете показатели, которые определили нарастающим итогом с начала года. А в разделе 2 вы отражаете выплаты за 3 последних месяца. Каждую выплату записываете в отдельных блоках, указываете даты, когда:

- физлица получили доход;

- вы удержали НДФЛ;

- удержанный налог следует перечислить в бюджет.

Вы включаете в раздел 2 только выплаты, у которых все три даты приходятся на последние три месяца периода. Если хотя бы одна дата выходит за квартал, вы отражаете выплату в разделе 2 следующего отчета 6-НДФЛ.

Если вы перечисляете торговый сбор, вы заполняете форму 6-НДФЛ за отчетный (налоговый) период в том же порядке.

Итак, если вы выплатили заработок за декабрь 29 декабря, вы включаете этот доход в раздел 1 формы 6-НДФЛ за 2018 год. Начисленную сумму зарплаты добавьте в показатель доходов по строке 020. Вычеты с декабрьской зарплаты отразите по строке 030. Начисленный НДФЛ запишите по строке 040. Если вы удержали налог при выплате декабрьской зарплаты в декабре, включите сумму в показатель по строке 070. Неудержанный налог в строке 070 не показывайте.

В разделе 2 годовой формы 6-НДФЛ не отражайте. Ведь если вы выдали деньги 29 декабря, срок уплаты НДФЛ приходится на 9 января – первый рабочий день 2019 года (п. 6 ст. 226 НК). Поэтому вы отразите выплату в разделе 2 формы 6-НДФЛ за 1 квартал 2019 года. Подробности в примере.

Пример 1. Как отразить в форме 6-НДФЛ декабрьскую зарплату, выданную в декабре

ООО «Восток» выплатило работникам зарплату за декабрь 29 декабря 2018 года. В тот же день бухгалтер удержал НДФЛ и перечислил налог в бюджет. Начисленная зарплата – 900 000 руб., удержанный НДФЛ – 117 000 руб. Покажем, как отразить зарплату за декабрь в форме 6-НДФЛ.

Декабрьскую зарплату бухгалтер отразит в разделе 1 формы 6-НДФЛ за 2018 год. Начисленную сумму добавит в показатель по строке 020, НДФЛ отразит по строкам 040 и 070.

А в разделе 2 годовой формы 6-НДФЛ бухгалтер не запишет декабрьскую зарплату. Он покажет выплату в разделе 2 формы 6-НДФЛ за I квартал 2019 года.

В строке 100 бухгалтер запишет дату дохода – 31.12.2018, в строке 110 будет дата выплаты денег – 29.12.2018. А в строке 120 – 09.01.2019, это крайний срок уплаты НДФЛ (п. 6 ст. 226 НК). Фактический срок уплаты НДФЛ в форме 6-НДФЛ не отражается. В строках 130 и 140 бухгалтер запишет начисленную зарплату и удержанный НДФЛ (см. фрагмент раздела 2 далее).

Декабрьскую зарплату выплатили в январе

Если вы выдали декабрьскую зарплату в январе, вы включаете начисленную сумму и НДФЛ с нее в строки 020 и 040 годовой формы 6-НДФЛ. А удержанный НДФЛ в годовой 6-НДФЛ не показываете, поскольку вы удержали налог лишь в 2019 году. В разделе 2 вы отражаете декабрьскую зарплату в форме 6-НДФЛ за 1 квартал 2019 года. Теперь об этом подробнее.

В разделе 1 отразите декабрьскую зарплату так. В строку 020 включите начисленную сумму зарплаты. В строке 030 покажите предоставленные вычеты. В строке 040 отразите начисленный налог с декабрьской зарплаты. В строке 070 НДФЛ с декабрьской зарплаты не отражайте. Ведь вы не удержали налог в 2018 году. В строке 080 НДФЛ с декабрьской зарплаты также показывать не нужно. Здесь вы записываете неудержанный налог с выплаченных доходов.

Вы отразите удержанный НДФЛ с декабрьской зарплаты в строке 070 формы 6-НДФЛ за 1 квартал 2019 года. А вот начисленную декабрьскую зарплату и исчисленный НФДЛ с нее в строках 020 и 040 отчета 6-НДФЛ за 1 квартал повторно отражать не нужно.

В разделе 2 формы 6-НДФЛ за 1 квартал 2019 года запишите декабрьскую зарплату в отдельном блоке. Показатели будут следующие:

- строка 100 – 31.12.2018;

- строка 110 – дата выдачи зарплаты, например 09.01.2019;

- строка 120 – следующий рабочий день после даты выдачи зарплаты, например, 10.01.2019;

- строка 130 – начисленная зарплата;

- строка 140 – удержанный НДФЛ.

Пример 2. Как отразить в разделе 2 формы 6-НДФЛ декабрьскую зарплату, выданную в январе

ООО «Запад» выплатило работникам зарплату за декабрь 9 января 2019 года. Начисленная сумма – 1 200 000 руб., удержанный НДФЛ – 156 000 руб. Покажем, как отразить зарплату за декабрь в форме 6-НДФЛ.

В разделе 1 годовой формы 6-НДФЛ бухгалтер добавит начисленную зарплату в показатель по строке 020, НДФЛ с нее отразит по строке 040. В строку 070 годовой формы бухгалтер не включит НДФЛ с декабрьской зарплаты.

В разделе 1 формы 6-НДФЛ за I квартал 2019 года бухгалтер отразит в строке 070 удержанный налог с декабрьской зарплаты. И запишет в разделе 2 эту выплату в отдельном блоке (см. фрагмент раздела 2 ниже).

Как заполнить 6-НДФЛ в учетной программе

Рассмотрим, как учетные программы упрощают заполнение формы 6-НДФЛ. Приведем примеры.

Бухсофт Онлайн

Автоматически. Расчет по форме 6-НДФЛ заполняется по данным расчета заработной платы. Если данные по зарплате вносились в модуль Зарплата и кадры, то для подготовки Расчетов в необходимо нажать кнопку «Из Зарплаты». При этом на экран будет выведена форма настроек. Проверить данные по каждому сотруднику можно в Расчете зарплаты в форме «Регистр НДФЛ».

Галочка «Учитывать в сумме удержанного НДФЛ долги прошлых лет» влияет на заполнение строки 070 раздела 1, а также на заполнение Раздела 2 (письмо ФНС от 05.12.2016 № БС-4-11/23138).

Пример 3. Как показать декабрьскую зарплату в 6-НДФЛ

Зарплата за декабрь 2018 года выплачена в январе 2019 года. Такая выплата в расчете 6-НДФЛ за 1 квартал 2019 года отражается по строке 070 раздела 1, а также по строкам 100 - 140 раздела 2. В форме 6-НДФЛ за 2018 год декабрьскую зарплату в таком случае покажите только в разделе 1 по строкам 020, 030, 040 и так далее. В строке 070 НДФЛ с таких выплат не показывайте.

Галочка «Учитывать дату фактического получения дохода при заполнении Раздела 1» включает начисления в Раздел 1 Расчета по дате фактического получения дохода (Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

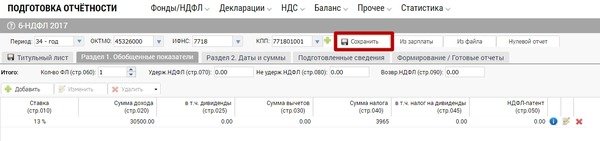

Вручную. Начинать заполнение 6-НДФЛ в нужно с титульного листа. На верхней панели введите КПП, код ИФНС, код по ОКТМО.

Раздел 1 формы 6-НДФЛ заполняйте нарастающим итогом за 2018 год. Для указанных на ОКТМО, КПП и ИФНС добавьте данные по ставкам, введите обобщенные показатели по всем ставкам, нажмите «Сохранить».

Раздел 2 заполняйте на основе данных за 4 квартал. Покажите в отчете общие показатели фактически выплаченного дохода и удержанного налога за октябрь, ноябрь и декабрь. Заполните данный раздел при помощи кнопки «Добавить».

На вкладку Подготовленные сведения выводится реестр всех подготовленных Расчетов, Расчетов для всех вариантов ОКТМО+КПП+ИФНС.

На этой вкладке можно отредактировать ОКТМО, КПП, ИФНС для подготовленного Расчета или перейти в подготовленный набор сведений. Также ошибочно подготовленный Расчет можно удалить, чтобы по нему не формировался отдельный файл. Для этого нажмите на кнопку «Удалить». Для подготовки файла электронного отчета и печатной формы нажмите кнопку «Сформировать».

Справа увидите иконки. Подскажем, что означает каждая из них.

1С:Предприятие

Ежемесячно начисляйте зарплату работникам. Когда закончится квартал, зайдите в регламентированные отчеты. Чтобы получить новый отчет, нажмите на кнопку «Создать». Затем найдите 6-НДФЛ и нажмите «Выбрать».

В справочнике Организации программы 1С один раз укажите ОКАТО, ИНН, КПП и код налогового органа. Программа сама будет автоматически загружать эти значения в отчет.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку «Обновить».

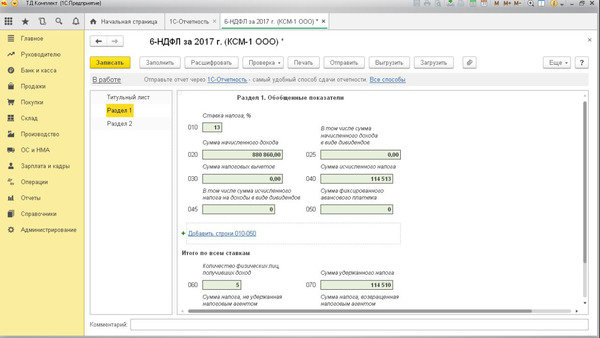

Итоговые показатели по всем работникам покажите в разделе 1. Программа заполняет эти данные автоматически. Если необходимо, можно посмотреть подробнее, откуда взялись суммы. Для этого в самом отчете нажимайте на кнопку «Расшифровать».

То же самое с разделом 2. Только показатели в нем будут за последние три месяца, а не с 1 января.

Зарплату за декабрь организация выплатила в январе. Как отразить эту операцию в расчете 6-НДФЛ за 2016 год? Нужно ли показывать эту выплату, если она была произведена уже в 2017 году, а начислена в 4 квартале2016 года? Ответы на эти вопросы вы найдете в данной статье, а также сможете ознакомиться и скачать заполненный образец годового 6-НДФЛ, в котором приведен пример отражения декабрьской зарплаты, перечисленной работникам в январе 2017 года.

Декабрьская зарплата в январе: сроки

Работодатели (организации и ИП) должны выдавать работникам зарплату не реже чем каждые полмесяца. Зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ). См. « ».

Чтобы сроки выплаты зарплаты соблюдались, аванс по декабрьскому заработку следовало выплатить не позднее 30 декабря 2016 года, а вторую часть – не позднее 13 января 2017 года (поскольку 15 января – это воскресенье). См. « ».

Соблюдая это правило, многие работодатели зарплату за декабрь перечислили работникам в период с 9 по 13 января 2017 года. В таком случае можно сказать, что они уложились в срок и с точки зрения трудового законодательства претензий к ним быть не должно.

Многие работодатели зарплату за декабрь выплатили досрочно – в декабре 2016 года. В такой ситуации в заполнении годового 6-НДФЛ за 2016 года есть свои особенности. См. « ».

Уплата НДФЛ при выплате зарплаты в январе

Если зарплату за декабрь вы выплатили в январе 2017 года, то НДФЛ нужно перечислить в бюджет не позднее дня, следующего за днем, когда перечислили зарплату (п. 6 ст. 226 НК РФ). То есть – в январе. К примеру, зарплату за декабрь 2016 года вы выплатили 9 января 2017 года. Тогда перечислить НДФЛ в бюджет нужно было не позднее 10 января 2017 года. Если зарплата была 10 января, то уплатить налог требовалось на позднее 11 января 2017 года.

Дата получения дохода: декабрь или январь?

Зарплата становится доходом в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Следовательно, несмотря на то что зарплата за декабрь была выдана работникам в январе 2017 года, с точки зрения налогового законодательства, дата получения дохода – это 31 декабря 2016 года.

Из вышеизложенного получается, что НДФЛ нужно было перечислить в январе, а дата получения дохода – 31 декабря? Как все это обобщить и отразить эти выплаты в расчете 6-НДФЛ за 2016 год? Об этом пойдет речь далее.

Состав годового 6-НДФЛ за 2016 год

Расчет 6-НДФЛ за 2016 год нужно заполнить и представить в ИФНС по форме, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Эта форма включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». См. « ».

На заполнении титульного листа выплаченная в январе 2017 года декабрьская зарплата не отразится. Однако в заполнении разделов 1 и 2 будут некоторые важные особенности, которые имеет смысл учесть, чтобы сдать расчет за 2016 года с первого раза.

Заполнение раздела I

В Разделе 1 «Обобщенные показатели» годового расчета 6-НДФЛ за 2016 года выделите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного НДФЛ: нарастающим итогом с 1 января по 31 декабря 2016 года включительно.

Зарплату за декабрь, выданную в январе, покажите в разделе 1 годового расчета 6-НДФЛ. Дело в том, что доход в виде зарплаты вы признали в декабре и налог с него рассчитали тоже в декабре. Поэтому покажите эти операции по строкам 020 «Сумма начисленного дохода» и 040 «Сумма исчисленного налога» раздела 1 6-НДФЛ за 2016 год. Однако по строке 070 расчета за 2016 год «Сумма удержанного налога» НДФЛ никак не проводите, поскольку удержание состоялось уже в 2017 году. Это подтверждается письмом ФНС России от 05.12.2016 № БС-4-11/23138. Заполнение отчета поясним на конкретном примере.

Зарплата за декабрь в разделе 1

Организация начислила работникам зарплату за декабрь в сумму 769 000 рублей. НДФЛ с этой сумму бухгалтер рассчитал в размере 99 970 рублей (769 000 x 13 %). Декабрьскую зарплату работникам перечислили 9 января 2017 года.

При таких условиях в разделе 1 обозначенные операции пополнят собой раздел 1 годового 6-НДФЛ. Приведем образец заполнения:

Заполнение раздела II

В разделе 2 годового расчета 6-НДФЛ за 2016 год нужно отразить даты получения и удержания налога, крайний срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ.

Важный момент!

В разделе 2 расчета 6-НДФЛ за любой период нужно показывать только те операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02. № БС-3-11/650). То есть, в расчете 6-НДФЛ за 2016 год раздел 2 должен включать в себя операции за октябрь, ноябрь декабрь 2016 год.

Но как применить такой подход, если имели место переходящие выплаты? Как понять, к какому периоду относится начисленная в декабре и выплаченная в январе зарплата? В таких ситуациях ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет. То есть, в разделе 2 расчета за 2016 год нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 октября по 31 декабря включительно (письмо ФНС России от 24.10.2016 № БС-4-11/20126). С декабрьской зарплаты крайняя дата уплаты НДФЛ наступает уже в 2017 году. Поэтому в раздел 2 расчета 6-НДФЛ за 2016 год декабрьская зарплата попасть, в принципе, не должна.

25.01.2018, 11:09

Существует ли универсальная инструкция по заполнению 6-НДФЛ за 4 квартал 2017 года с примерами? Нет, такой инструкции, к сожалению, нет. Поэтому у бухгалтеров возникают самые различные вопросы, требующие расшифровки. Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ за 4 квартал 2017 года по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Что делать с отпуском декабря, оплаченным в декабре? Следует ли включать в 6-НДФЛ за 4-квартал 2017 года данные по сентябрьской зарплате, выплаченной в октябре? Давайте посмотрим на конкретные примеры.

Срок сдачи 6-НДФЛ за 4 квартал 2017 года

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Однако срок сдачи годовой отчетности по НДФЛ другой. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 Налогового кодекса РФ).

Если же крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 4 квартал 2017 года нужно направить в ИФНС не позднее 2 апреля 2018 года (это рабочий понедельник).

Рекомендуем не затягивать со сдачей годового расчета за 2017 год до самого апреля. В апреле уже нужно будет заниматься составлением расчета 6-НДФЛ за I квартал 2018 года. Его потребуется сдать в ИФНС не позднее 3 мая 2018 года.

Кто должен сдать 6-НДФЛ за 4 квартал 2017 года

Сдать годовой расчет по форме 6-НДФЛ за 4 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Они считаются, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам.

Какие суммы отражают в 6-НДФЛ за 4 квартал 2017 года

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 4 квартал 2017 года подобные выплаты нужно фиксировать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Новая форма 6-НДФЛ в 2018 году: утверждена или нет?

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Какой бланк скачивать для заполнения «бумажного» годового расчета 6-НДФЛ за 4 квартал 2017 года? Утвержден ли новый формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

По состоянию на момент подготовки данной статьи (25 января 2018 года) новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 4 квартал 2017 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк не вносились. Его вы применяли весь 2017 год. Бланк расчета 6-НДФЛ за 4 квартал 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Уже же точно известно, что в 2018 году бланк расчёта по форме 6-НДФЛ налоговики не существенно, но обновят. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С проектом изменений можно ознакомиться здесь:

ФНС обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Пока эти изменения проходят регистрацию в Минюсте России и не вступили в силу, можно заполнить и сдавать 6-НДФЛ по прежней форме, утвержденной приказом Налоговой службы России от 14 октября 2015 года № ММВ-7-11/450.

Титульный лист

При составлении 6-НДФЛ за 4 квартал 2017 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если годовой расчет за 2017 год подается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете именно годовой 6-НДФЛ за 2017 год. В графе «Налоговый период (год)» отметьте год, за который сдается годовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1 расчета 6-НДФЛ за 4 квартал 2017 года

В разделе 1 6-НДФЛ за 4 квартал 2017 года «Обобщенные показатели» показывайте общую за весь год 2017 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и НДФЛ по ним общими суммами: за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала 2017 года (п. 2 ст. 230 НК РФ). Поэтому в разделе 1 6-НДФЛ за 4 квартал 2017 года должны найти отражение сводные показатели с 1 января по 31 декабря 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2017 года включительно. |

| 030 | Сумму налоговых вычетов. |

| 040 | Сумму исчисленного НДФЛ с начала 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2017 год: с 1 января по 31 декабря 2017 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2017 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2 расчета 6-НДФЛ за 4 квартал 2017 года

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 6-НДФЛ за 4 квартал 2017 год следует отражать сведения только за последние три месяца (октябрь, ноябрь и декабрь 2017 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2017 года включительно. Операции 2018 года в раздел 2 не включайте.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Не показывайте в разделе 2 6-НДФЛ за 2017 год отпускные и пособия, выплаченные в декабре 2017 года. Срок перечисления НДФЛ для них – 09.01.2018.

Пример заполнения 6-НДФЛ за 4 квартал 2017 года

Теперь приведем пример заполнения расчета 6-НДФЛ за 2017 год. Он составлен на основании официальной инструкции по заполнению расчета.

Предположим, что в компании 12 сотрудников. За 2017 год начислены зарплата, премии, отпускные и пособия по временной нетрудоспособности в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за декабрь – 37 050 руб.

В январе 2017 года удержан НДФЛ 36 400 руб. с зарплаты за декабрь 2016 года – 283 600 руб., вычет – 3 600 руб. Всего за 2017 год удержан НДФЛ – 459 744 руб. (460 394 руб. – 37 050 руб. + 36 400 руб.).

В 4 квартале 2017 года выплачены:

- зарплата за вторую половину сентября 295 000 руб. – 10 октября. Из нее удержан НДФЛ со всей зарплаты за сентябрь – 69 914 руб. (вся зарплата за сентябрь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за октябрь 530 000 руб. – 25 октября и 10 ноября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за октябрь 258 000 руб. – 10 ноября, НДФЛ с нее – 33 540 руб.;

- пособие нетрудоспособности в связи с болезнью 5 891,54 руб. – 23 ноября, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 ноября;

- отпускные 33 927,71 руб. – 24 ноября, НДФЛ с них – 4 411 руб. Отпуск – с 28 ноября по 22 декабря;

- зарплата за ноябрь 530 000 руб. – 24 ноября и 8 декабря, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за декабрь 250 000 руб. – 25 декабря.

Обратите внимание: премия и зарплата за октябрь включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Образец заполнения 6-НДФЛ за 2017 года в таких условиях может выглядеть так:

Зарплата за декабрь 2017 года выплачена в декабре: как отразить

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная неоднозначная ситуация сложилась с зарплатой за декабрь 2017 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2018 года. Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 4 квартал 2017 год.а

Всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году? Тогда расчет по форме 6-НДФЛ за 2017 год заполните так:

- сумму начисленной зарплаты за декабрь 2017 года – стока 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года данные о зарплате за декабрь не фиксируйте. Их нужно показать в расчете за I квартал 2018 года, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, которую выплатили до новогодних праздников, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

В разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

- 120 «Срок перечисления налога» – 09.01.2018;

- 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

ВЫВОД

Зарплату за декабрь, выплаченную в декабре 2017 года, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал 2018 года. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно отразить в разделе 1 годового расчета за 2017 год. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января (09.01.2018), покажите выплату в разделе 2 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 15.12.2016 № БС-4-11/24063.

Пример 6-НДФЛ за 4 квартал 2017 года с декабрьской зарплатой

Предположим, что зарплата за декабрь 2017 года была выплачена 29 декабря 2017 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 29 декабря 2017 года работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример: з/п за декабрь выплачена в декабре

Организация перечислила работникам «зарплату» за декабрь 29 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2018 года – 9 января 2018 года.

При таких условиях в разделе 1 расчета 6-НДФЛ за 4 квартал 2017 года бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года декабрьская «зарплата», выплаченная 29 декабря 2017года, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2018 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если НДФЛ удержали и перечислили до конца декабря 2017 года

Пример: НДФЛ перечислен в декабре 2017 года

Организация перечислила работникам «зарплату» за декабрь 26 декабря 2017 года в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2017 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ.

Если зарплата за декабрь 2017 год начислена и фактически выплачена в декабре (26.12.2017), то указанная операция может отражена в расчете по форме 6-НДФЛ за 4 квартал 2017 года., поскольку удержание и перечисление НДФЛ должны произойти в 2017 году в соответствии со сроками, указанными в п. п. 4, 6 ст. 226 НК РФ.

В рассматриваемой ситуации можно показать выплату по строкам 100 – 120 разд. 2 формы 6-НДФЛ за 4 квартал 2017 года так:

- строка 100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 “Дата удержания налога” – 26.12.2017;

- строка 120 “Срок перечисления налога” – 27.12.2017.

Заметим, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 № БС-4-11/24065). Однако, не исключаем, что такое заполнение может вызвать вопросы со стороны некоторых ИФНС по следующим причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Зарплата за декабрь выплачена в январе 2018 года: как отразить

Многие работодатели выплатили зарплату за декабрь 2017 год в январе 2018 года. Если так, то декабрьскую зарплату, выданную в январе 2018 года, в отчетности 6-НДФЛ за 4 квартал 2017 года показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 4 квартал 2017 года распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 4 квартал 2017 года, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2018 году (письмо ФНС России от 05.12.2016 № БС-4-11/23138). В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года декабрьскую зарплату, выплаченную в январе 2018 года, вообще не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

ВЫВОД О ДЕКАБРЬСКОЙ ЗАРПЛАТЕ В ЯНВАРЕ 2018 ГОДА

Зарплату за декабрь, выданную в январе 2018 года, покажите в разделе 1 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Поясним: доход в виде зарплаты вы признали в декабре 2017 и НДФЛ с него рассчитали тоже в декабре. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали НДФЛ уже в январе 2018 года, сумму отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Отметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 посоветовали указать выплату в расчете за I квартал только в разделе 2. Но это противоречит приказу налоговой службы от 14.10.2015 № ММВ-7-11/450.

Если срок перечисления налога по ст. 226 НК наступит в 1 квартале 2018 года, то показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, например, не надо включать в раздел 2 6-НДФЛ за 4 квартал 2017 года зарплату за декабрь, выплаченную в январе. Приведем пример.

Зарплата за декабрь – 570 000 руб., НДФЛ – 74 100 руб., 09.01.2018 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет.

В разделе 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2018 года.

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2017 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в 6-НДФЛ за 4 квартал 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце.

Как показывать премии в 6-НДФЛ за 4 квартал 2017 года

Премия за месяц

Премию за месяц отражайте так же, как зарплату (Письмо ФНС от 14.09.2017 № БС-4-11/18391).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода, и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца 2017 года. Эта сумма обычно меньше НДФЛ из строки 040. Ведь налог с премии за последний месяц удерживают уже в следующем квартале. Суммы в строках 040 и 070 будут совпадать, только если премию за последний месяц выплатили не позднее последнего рабочего дня квартала.

В разделе 2 покажите все премии, выплаченные в последнем квартале. Исключение – премии, выплаченные в последний рабочий день квартала. Их включайте в раздел 2 6-НДФЛ за следующий квартал.

Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок, указав (Письмо ФНС от 10.10.2017 № ГД-4-11/20374):

- в строке 100 – последний день месяца, за который начислена премия;

- в строке 110 – день выплаты премии;

Пример: в декабре была ежемесячная премия

8 декабря 2017 года выплачена премия за ноябрь 2017 г. – 500 000 руб. и перечислен в бюджет НДФЛ – 65 000 руб. (500 000 руб. x 13%).

Квартальная или годовая премия

Премию за период больше месяца – квартал, год и т.п. отражайте в 6-НДФЛ за период, в котором она выплачена (Письма Минфина от 23.10.2017 N 03-04-06/69115, ФНС от 10.10.2017 N ГД-4-11/20374).

В разделе 1 укажите:

- в строке 020 – все премии за период больше месяца, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных премий.

В разделе 2 покажите премии, выплаченные в последнем квартале. Исключение – премии, выплаченные в последний рабочий день квартала. Их включите в разд. 2 6-НДФЛ за следующий квартал.

Для премий заполните отдельный блок строк 100 – 140, где укажите (Письма ФНС от 01.11.2017 N ГД-4-11/ , от 10.10.2017 № ГД-4-11/20374):

- в строках 100 и 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Премии, которые выплачены в разное время, покажите в отдельных блоках.

Пример: в декабре была годовая премия

25.12.2017 издан приказ о выплате премии за 2017 г. – 1 500 000 руб.

27.12.2017 выплачена премия и перечислен в бюджет НДФЛ – 195 000 руб. (1 500 000 руб. x 13%).

В 6-НДФЛ за 4 квартал 2017 года эти суммы отражены так.

Как показывать выплаты по гражданско-правовым договорам

Выплаты по гражданско-правовым договорам, с которых нужно удержать налог, нужно включить в разд. 1 в том периоде, когда вы произвели выплаты, а в разд. 2 – только в том квартале, в котором истекает срок уплаты НДФЛ с этих выплат.

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2017 года, а оплата по нему прошла в январе 2018 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2018 года. В расчете за 4 квартал 2017 года операцию не фиксируйте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138. Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Пример: выплаты по договору были в декабре и январе

Организация выплатила аванс физлицу по договору подряда 19 декабря 2017 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток выдан в январе 2018 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2018 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2017;

- 110 «Дата удержания налога» – 19.12.2017;

- 120 «Срок перечисления налога» – 20.12.2017.

Как в 6-НДФЛ отражать отпускные

Отпускные попадут в отчет за 2017 год и отчет за I квартал 2018 года. В отчете за 4 квартал 2017 года отпускные покажите по строкам 020, 040, 070 раздела 1. В отчете за I квартал 2018 года отпускные отразите только в разделе 2 по строкам 100–140. Такие разъяснения есть в письме ФНС от 05.04.2017 № БС-4-11/6420.

Однако не надо показывать в разделе 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца приходится на выходной. Такие отпускные включайте в раздел 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2017 года, не надо включать в раздел 2 6-НДФЛ за 2017 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2018 (Письмо ФНС от 05.04.2017 № БС-4-11/6420).

Пример. В 1 квартале 2018 г. выплачены отпускные:

- 15.01.2018 – 25 000 руб. НДФЛ с них 3 250 руб.;

- 22.02.2018 – 47 000 руб. НДФЛ с них 6 110 руб.

НДФЛ с этих отпускных перечислен в день их выплаты. 30.03.2018 начислены отпускные 27 616 руб., которые выплачены 02.04.2018.

Общая сумма отпускных, выплаченных за 1 квартал, – 72 000 руб. (25 000 руб. + 47 000 руб.), НДФЛ с них 9 360 руб. (3 250 руб. + 6 110 руб.).

В 6-НДФЛ за 1 квартал 2018 года отпускные отражены так.

Отпускные, выплаченные 02.04.2018, в 6-НДФЛ за 1 квартал показывать не надо. Эти отпускные будут отражены в 6-НДФЛ за полугодие.

Как сдать годовой 6-НДФЛ за 2017 год

Расчеты по форме 6-НДФЛ за 2017 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Ответственность

Если не сдали расчет или сдали с опозданием, то штраф – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили расчет (лично, через представителя, по почте или по Интернету).

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК). ФНС разъяснила это в письме от 09.08.2016 № ГД-4-11/14515.

Если же в 6-НДФЛ за 2017 год инспекторы выявят недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 руб. Но если вы сами выявите «недостоверную» ошибку и сдадите уточненный 6-НДФЛ, то штрафов не будет (ст. 126.1 НК).

Замтеим, что к ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя). Должностному лицу грозит административный штраф от 300 до 500 руб. (ст. 15.6 КоАП).

Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП).

Образец заполнения

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2017 год, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2017 года, сформированный на реальном жизненном примере и конкретных цифрах.

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Декабрьская заработная плата в 6-НДФЛ

Зарубина Светлана:

— Доброго время суток! Много вопросов было задано на эту тему, но хочу уточнения: зарплата декабрьская начислена 31.12. выплачена 10.01. в 6НДФЛ попадает и в 1Раздел и во 2Раздел 4кв. (логично будет ведь тогда сойдутся суммы раздела 2 за четыре кв. и итоговые суммы 1раздела. Он же НДФЛ к выплате за 2016г. плюс платеж январский, ведь в нем мы указываем налоговый период МС.12.2016. К тому же сумма по стр 040 зеркальна сумме налога в 2НДФЛ за год, где все три колонки: сумма налога исчисленная, удержанная и перечисленная должны быть одинаковы?

— У ФНС другая логика. Если зарплата за декабрь 2016 выплачена в январе 2017, то она в раздел 2 годового расчета 6-НДФЛ не попадает. Потому что операция по выплате зарплаты в отчетном периоде 2016 года еще не завершена, она завершается в другом периоде - I квартале 2017 года. Ведь в этом периоде НДФЛ удерживается из выплачиваемой выплаты зарплаты, а на следующий день перечисляется в бюджет (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@, от 16.05.2016 № БС-4-11/8568@).

Так что в вашем случае в разделе 2 расчета 6-НДФЛ за 2016 год декабрьскую зарплату и НДФЛ с нее отражать не нужно.

Но в разделе I расчета 6-НДФЛ за 2016 год ее нужно показать, поскольку дата получения дохода в виде зарплаты относится к 2016 году (последний день месяца, в котором она начислена (п. 2 ст. 223 НК РФ)). И сделать это надо так:

По строке 020 «Сумма начисленного дохода» - зарплата за декабрь 2016 г. показывается вместе с другими доходами;

По строке 040 «Сумма исчисленного налога» - в том числе НДФЛ с декабрьской зарплаты.

По строке 070 «Сумма удержанного налога» НДФЛ с декабрьской зарплаты отражать не нужно, поскольку на 31.12.2016 налог еще не удержан из доходов работников.

Выплаченную в январе 2017 г. зарплату за декабрь 2016 г. нужно показать в расчете 6-НДФЛ за I квартал 2017 года таким образом (Письма ФНС от 05.12.2016 № БС-4-11/23138@, от 09.08.2016 № ГД-4-11/14507 (п. 2)):

В разделе 1 только по строке 070, поскольку НДФЛ из декабрьской зарплаты был удержан в январе. Другие строки заполнять не нужно;

Строка 100 - 31.12.2016;

Строка 110 - 10.01.2017;

Строка 120 - 11.01.2017;

Строка 130 - сумма начисленной декабрьской зарплаты;

Строка 140 - сумма удержанного НДФЛ с декабрьской зарплаты.

Что касается сравнения строк расчета 6-НДФЛ и справки 2-НДФЛ, а также отражения декабрьской зарплаты в форме 2-НДФЛ, то об этом вы можете прочитать в ответах на вопросы: «2-НДФЛ: зарплата за декабрь выплачена в январе» и «Связь между 2-НДФЛ и 6-НДФЛ».

Что учесть работодателям при досрочной выдаче декабрьской зарплаты? Как эту операцию отразить в форме 6-НДФЛ и справке 2-НДФЛ?

Сроки выплаты заработка.

Частью 6 ст. 136 ТК РФ установлено, что выплачивается не реже чем каждые полмесяца. В данной норме содержится уточнение о том, что выплата второй части заработной платы должна осуществляться не позднее 15-го числа следующего месяца. Получается, что крайний срок для выплаты аванса – 30-е (31-е) число текущего месяца (см. письма Минтруда России от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911).

Между тем конкретные даты и способы выплаты заработка устанавливаются одним из внутренних документов компании: трудовыми или коллективным договорами, иным локальным актом (например, правилами внутреннего распорядка). Например, компания может установить, что первая часть зарплаты за месяц должна быть выплачена 30-го числа этого месяца, а вторая часть – не позднее 15-го числа следующего месяца.

Обратите внимание

При совпадении дня выплаты заработка с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

Однако здесь есть важные нюансы, которые следует учесть.

Чем чреват аванс в последний день месяца?

По общему правилу, при выплате зарплаты два раза в месяц НДФЛ нужно удерживать и перечислять в бюджет только один раз при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему начислен доход. Согласно п. 2 ст. 223 НК РФ датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные обязанности по трудовому договору. При выплате аванса до окончания месяца дата фактического получения дохода еще не наступила. Значит, работодатель не может сформировать базу по НДФЛ и, соответственно, рассчитать сумму налога (см. письма Минфина России от 28.10.2016 № 03-04-06/63250, от 22.07.2015 № 03-04-06/42063).

Иная ситуация складывается, если аванс выплачивается 30-го числа, которое является последним днем месяца. В этом случае дата фактического получения дохода и дата выплаты аванса совпадают. Значит, у налогового агента возникает обязанность исчислить и удержать НДФЛ из аванса (п. 4 ст. 226 НК РФ) и перечислить налог – не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226). Такой вывод можно сделать из Письма Минфина России от 23.11.2016 № 03-04-06/69181.

В Определении ВС РФ от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015 также указано, что с аванса, выплаченного в последний день месяца, надо заплатить НДФЛ в бюджет.

Итак. В связи с тем, что 30-е число является последним днем нескольких месяцев (апреля, июня, сентября и ноября), установление этого дня в качестве срока выплаты аванса заведомо приведет к необходимости осуществлять дополнительные расчеты по НДФЛ. Едва ли такой вариант можно считать удобным (особенно для компаний с большой численностью работников).

Пропорциональное соотношение аванса и подсчета.

Трудовым законодательством не предусмотрены предельные величины названных выплат – аванса и подсчета. Следовательно, размер авансовой выплаты работодатель может установить самостоятельно. Более того, Трудовым кодексом не введена обязанность работодателя жестко фиксировать размер авансовой выплаты в локальных документах. Значит, допустимо варьирование величины этой выплаты. В части 1 ст. 136 ТК РФ сказано лишь, что работодатель обязан информировать работника об общей денежной сумме, подлежащей выплате, и составных частях заработной платы, причитающейся ему за соответствующий период.

На практике величина аванса, как правило, составляет 50% суммы планируемого дохода за месяц. Это своего рода гарантия для работодателя. Ведь работники могут заболеть, уйти в отпуск (в том числе неоплачиваемый), уволиться и т. д., то есть полностью не отработать расчетный период. И тогда работодателю придется решать, как вернуть сумму излишне выплаченного дохода.

Предварительный итог.

С учетом сказанного получается, что если одним из локальных актов компании срок для выплаты аванса установлен как 30-е число месяца (а для окончательного расчета – 15-е число следующего месяца), то компания вправе выплатить (оформив свое решение приказом) практически всю декабрьскую заработную плату (например, 80-85% общей суммы выплат) авансом, а окончательный расчет произвести в январе. Соответственно, перечислить в бюджет НДФЛ и она должна тоже в январе. Полагаем, в этом случае проблем с заполнением форм 6-НДФЛ и 2-НДФЛ возникнуть не должно.

6-НДФЛ.

Для наглядности приведем пример заполнения формы 6-НДФЛ в отношении дохода одного работника. Его доход в виде декабрьской заработной платы (к примеру, общая сумма выплаты – 50 000 руб.), выплаченной двумя частями (85% – в декабре, 15% – в январе), в расчете 6-НДФЛ отдельно не отражается (см. Письмо ФНС России от 05.12.2016 № БС-4-11/23138@).

В форме 6-НДФЛ за 2016 год декабрьскую зарплату компания должна отразить только в разд. 1. В форме 6-НДФЛ за I квартал 2017 года разд. 1 и 2 компания должна заполнить так.

В форме 6-НДФЛ за I квартал 2017 года показатели разд. 1 и 2 компания должна заполнить так.

2-НДФЛ.

Как заполнить разделы справки 2-НДФЛ за 2016 год – покажем на примере дохода работника за декабрь (упуская доходы предыдущих месяцев). Тот факт, что НДФЛ удерживается и перечисляется в бюджет уже в следующем году, значения не имеет (см. Письмо ФНС России от 02.03.2015 № БС-4-11/3283).

3. Доходы, облагаемые по ставке 13%

|

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

|||

4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

|

Код вычета |

Сумма вычета |

Код вычета |

Сумма вычета |

Код вычета |

Сумма вычета |

Код вычета |

Сумма вычета |

5. Общие суммы дохода и налога

К сведению

С 26 декабря 2016 года действуют новые коды доходов и вычетов для оформления справок 2-НДФЛ. Они установлены Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@. В частности, введен новый код 2002 для премий, выплачиваемых за производственные результаты и иные подобные показатели. Но он касается премий, выплачиваемых не за счет чистой прибыли, не за счет средств специального назначения или целевых поступлений (для «прибыльных» премий предусмотрен код 2003). Кроме того, добавлены новые коды доходов по операциям с ценными бумагами и производными финансовыми инструментами (коды 1544 – 1549, 1551 – 1554). Изменены коды вычетов на детей (коды 126 – 149), введены новые коды вычетов по расходам, связанным с операциями с ценными бумагами (коды 225 – 241).

Уплата НДФЛ и страховых взносов.

Как упоминалось ранее, и НДФЛ, и страховые взносы в данной ситуации должны быть перечислены в бюджет в январе 2017 года (не позднее 16-го числа) (п. 6 ст. 226, п. 3 ст. 431 НК РФ).

Впрочем, «декабрьские» страховые взносы можно перечислить в бюджет досрочно в декабре 2016 года (кстати, внебюджетные фонды рекомендуют страхователям поступить именно так). В этом случае в платежном поручении в качестве получателя страховых взносов нужно указать соответствующие внебюджетный фонд и КБК. Если взносы перечисляются в январе, то получателем будет уже налоговая инспекция, а в платежке следует указать новый КБК.

Для НДФЛ новые КБК на 2017 год не установлено. А вот досрочная (в декабре) уплата в бюджет НДФЛ с декабрьской зарплаты (по сроку уплаты – 16 января 2017 года) может привести к негативным последствиям для налогового агента .

Если день выплаты декабрьской зарплаты приходится на новогодние каникулы

В январе 2017 года 14 праздничных и выходных дней: 1, 2, 3, 4, 5, 6, 7, 8, 14, 15, 21, 22, 28 и 29 января. На новогодние каникулы приходится первые восемь дней.

Если срок выплаты окончательного расчета зарплаты за декабрь приходится на один из этих восьми дней, то работодатель в силу ч. 8 ст. 136 ТК РФ обязан (!) выдать заработную плату сотрудникам 30 декабря 2016 года, так как 31 декабря – суббота, которая является выходным днем при пятидневной рабочей неделе. А первый рабочий день в 2017 году – 9 января.

В противном случае работодателю (и его должностным лицам) грозят штрафные санкции, предусмотренные ч. 6 ст. 5.27 КоАП РФ.

Обратите внимание

Согласно ч. 6 ст. 5.27 КоАП РФ невыплата или неполная выплата в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, если эти действия не содержат уголовно наказуемого деяния, влечет предупреждение или наложение административного штрафа в размере:

- для должностных лиц – от 10 до 20 тыс. руб.;

- для индивидуальных предпринимателей – от 1 до 5 тыс. руб.;

- для юридических лиц – от 30 до 50 тыс. руб.

Когда уплатить НДФЛ?

Датой получения дохода в виде заработной платы за декабрь является 31 декабря 2016 года (п. 2 ст. 223 НК РФ), удержать НДФЛ нужно в день выплаты дохода (п. 4 ст. 226 НК РФ), а перечислить его – на следующий день (п. 6 ст. 226).

Как применить указанные нормы, если в силу требований ст. 136 ТК РФ заработная плата в анализируемой ситуации должна быть выдана 30 декабря 2016 года? Формально получается, что, несмотря на выплату работникам денежных средств 30-го числа, доход в виде зарплаты они в этот день не получат. Причем, исходя из упомянутых норм права, нельзя сделать однозначный вывод о том, как именно должен поступить налоговый агент в данной ситуации.

Минфин не предлагает на сей счет никаких конкретных рекомендаций. В частности, в письмах № 03-04-06/63250, от 21.03.2016 № 03-04-06/15565 чиновники ведомства приводят общую формулировку, смысл которой сводится к тому, что до окончания месяца налоговый агент не вправе удерживать НДФЛ с декабрьской зарплаты.

В то же время налоговое ведомство считает возможным удержание НДФЛ в день выдачи досрочной зарплаты и его перечисление на следующий день. В Письме от 24.03.2016 № БС-4-11/5106 ФНС привела пример заполнения формы 6-НФДЛ в такой ситуации.

Если руководствоваться данным подходом ФНС, при выплате зарплаты за декабрь 2016 года 30-го числа налоговый агент в форме 6-НДФЛ за 2016 год должен привести следующие показатели:

- в разд. 1 – заполнить строки 020 (50 000 руб.), 040 (6 500 руб.) и 070 (6 500 руб.) (ведь налог фактически удержан на отчетную дату – 31 декабря);

- в разд. 2 – строки 100, 110, 120 (указав в них даты 31.12.2016, 30.12.2016 и 31.12.2016 соответственно), 130 и 140 (с показателями 50 000 и 6 500 руб.).

Между тем 31 декабря 2016 года – выходной день, значит, некорректно указывать эту дату в строке 120 (поскольку перечислить налог в этот день не получится).

По мнению автора, в рассматриваемой ситуации допустимо перечислить НДФЛ 30 декабря 2016 года. Подчеркнем: это не противоречит налоговым нормам. Ведь на указанную дату налог уже удержан (п. 4 ст. 226 НК РФ). Таким образом, его можно перечислить в бюджет в обозначенный день. Ведь в п. 6 ст. 226 определен лишь крайний срок для уплаты НДФЛ и не установлен запрет на перечисление налога до этой даты.

Однако норма п. 6 ст. 226 – не позднее дня, следующего за днем выплаты налогоплательщику дохода, – буквально означает, что НДФЛ в анализируемом случае нужно уплатить 9 января 2017 года.

Получается, что в анализируемой ситуации (когда день выплаты заработной платы приходится на новогодние каникулы) у налогового агента есть выбор, в какой день ему перечислить в бюджет НДФЛ с декабрьской зарплаты, выплаченной 30-го числа, – 30 декабря 2016 года или 9 января 2017 года.

Возникает вопрос: как заполнить форму 6-НДФЛ в ситуации, когда выплата дохода и удержание налога осуществляется в декабре, а уплата налога в бюджет – в январе?

Разъяснения об этом есть в письмах ФНС России от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@. В них рассмотрена такая ситуация: заработная плата, начисленная за сентябрь 2016 года, выплачена в последний рабочий день месяца – 30 сентября, тогда же перечислен в бюджет удержанный НДФЛ.

Налоговики рассуждают так: поскольку срок перечисления налога, удержанного с заработной платы 30 сентября 2016 года, наступает в другом отчетном периоде (3 октября 2016 года), основания для отражения данной операции в разд. 2 формы 6-НДФЛ за девять месяцев 2016 года отсутствуют.

При этом суммы начисленного дохода в виде заработной платы, исчисленного и удержанного налога подлежат отражению в строках 020, 040 и 070 разд. 1 формы 6-НДФЛ за девять месяцев 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за 2016 год рассматриваемая операция отражается следующим образом:

- в строке 100 – 30.09.2016;

- в строке 110 – 30.09.2016;

- в строке 120 – 03.10.2016 (с учетом п. 7 ст. 6.1 НК РФ);

С учетом этих рекомендаций налоговиков, если декабрьская заработная плата начислена и выплачена в конце одного налогового периода, а срок перечисления удержанного с такого дохода налога приходится на другой , то фактическая уплаты налога с декабрьской зарплаты (30 декабря или 9 января) не влияет на порядок заполнения формы 6-НДФЛ.

В расчете за 2016 год налоговый агент должен отразить показатели декабрьской заработной платы только в разд. 1 (в строках 020, 040 и 070).

В разделе 2 показатели этой зарплаты он отразит в форме за I квартал 2017 года:

- в строке 100 – 30.12.2016;

- в строке 110 – 30.12.2016;

- в строке 120 – 09.01.2017 (с учетом п. 7 ст. 6.1 НК РФ);

- в строках 130 и 140 – соответствующие суммовые показатели.

Страховые взносы и справки 2-НДФЛ.

Страховые взносы в ситуации, когда день выплаты заработка приходится на новогодние каникулы, тоже могут быть уплачены как в декабре 2016 года, так и в январе 2017 года. Какие при этом учесть нюансы, мы пояснили ранее.

Что касается справки 2-НДФЛ, ее заполнение в рассматриваемом случае ничем не отличается от предыдущего варианта.

Досрочная выплата заработка.

Работодатель вправе выплатить декабрьскую заработную плату до новогодних каникул. Причем так можно поступить, даже если выплата второй части декабрьской зарплаты не попадает на новогодние каникулы в январе 2017 года. Статьей 236 ТК РФ установлена ответственность за задержку выдачи зарплаты работникам. Если же вознаграждение за труд будет выплачено ранее, это не нарушит права работников. Следовательно, работодатель не может быть привлечен к ответственности за досрочную выплату декабрьской зарплаты.

Скажется ли досрочная выдача заработной платы за декабрь 2016 года (например, 28 декабря при сроке выплаты 10 января) на порядке оформления расчета по форме 6-НДФЛ и справок 2-НДФЛ и перечисления НДФЛ и страховых взносов?

Вышесказанное означает, что досрочная выплата зарплаты повлияет только на порядок заполнения формы 6-НДФЛ. В этом случае налоговый агент должен отразить декабрьскую заработную плату следующим образом:

- в разд. 1 – в строках 020, 040 и 070;

- в разд. 2 – в строках 100, 110, 120 (указав в них даты 31.12.2016, 28.12.2016 и 29.12.2016 соответственно), 130 и 140 (суммовые показатели).

Подробнее об этих последствиях рассказано в статье Т. М. Медведевой «О рисках при досрочной уплате НДФЛ», № 10, 2016.