Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

8 декабря 2016 года ФНС издала новый приказ №ММВ-7-3/574. В этом приказе была принята новая форма декларации ЕНВД 2017 года. Подробнее о ней вы можете узнать из данной статьи.

Стал другим порядок заполнения отчетности. Нужные ссылки находятся внизу отчетности. За 1ый квартал 2017 года отчет должен быть сдать уже в новой форме. Так что же именно поменялось в декларации по ЕНВД с 2017 года?

- Отсутствует строчка для КБК в первом разделе декларации;

- Из второго раздела исключили коды ОКУН;

- В декларацию была добавлена новая строчка, в которой учитываются фиксированные платежи организации «за себя»;

- Убрали строчку, интегрировавшую базу по налогу;

- Поменяли некоторые штрих-коды.

Бланк декларации 2017 года

Новый бланк декларации ЕНВД 2017 года вступил в силу с первого января текущего года.

При заполнении отчета следует придерживаться определенных правил:

- Все данные нужно записывать, начиная с самой левой ячейки. Если останутся пустые ячейки, в них необходимо проставить прочерки.

- При заполнении текстовых полей можно пользоваться только печатными и заглавными буквами.

- При заполнении отчета вручную можно пользоваться чернилами фиолетового, черного и синего цвета.

- Наложенные штрафные санкции вносить в налоговую декларацию ЕНВД 2017 года нет необходимости.

- При заполнении отчета на компьютере разрешено пользоваться только шрифтом Courier New размера 16-18.

- Физические данные прописывают в целых единицах.

- Прошивать листы отчета не нужно.

- Все страницы должны быть пронумерованы.

- Исправлять ошибки категорически запрещается.

Состав отчетности по ЕНВД

Декларация по данному налогу включает в себя титульный лист, первый, второй и третий разделы.

Второй раздел предусматривает возможность отражения числа дней ведения деятельности в месяце постановки на учет или в месяце снятия с учета. Если фирма ведет деятельность в различных муниципальных образованиях, находящиеся под ведомством одного налогового органа, она должна сдать отчет с заполнением второго раздела отдельно по каждому месту осуществления деятельности.

Способы предоставления декларации

Есть несколько способов, с помощью которых можно сдать декларацию по ЕНВД в 2017 году:

- Управляющий компании или предприниматель лично (через уполномоченного работника) сдают отчет в налоговый орган по месту регистрации;

- Отчетность отправляется почтой заказным письмом (обязательно с описью вложения и уведомлением о получении);

- Отчет сдается по телекоммуникационным каналам связи. Стоит отметить, что если среднесписочная численность сотрудников за предыдущий год более ста человек, организация должна подавать декларацию именно таким способом;

- Подача отчетности в электронном формате (данный способ появился в связи с появлением новой декларации по ЕНВД с 2017 года).

Когда сдавать отчет по ЕНВД в 2017 году

Как и ранее, отчетность по ЕНВД организации должны сдавать каждый квартал. В 2017 году его нужно сдать в налоговый орган до двадцатого числа того месяца, который следует за кварталом отчета. Приведем конкретные даты:

- За 1ый квартал – до двадцатого апреля 2017 года;

- За 2ой квартал – до двадцатого июля 2017 года;

- За 3ий квартал – до двадцатого октября 2017 года;

- За 4ый квартал – до двадцать второго января 2018 года.

Четыре раза в год, до 20 числа месяца, следующего за отчетным кварталом, плательщики «вмененного» налога сдают декларацию по ЕНВД . Особенность этого налога такова, что он начисляется не на фактически полученный, а на предполагаемый доход. Поэтому, даже при отсутствии поступлений от бизнеса в отчетном периоде, сдавать нужно полноценную декларацию, а не нулевую . Далее речь пойдет о том, как заполнить декларацию по «вмененному» налогу в 2016 году.

Порядок заполнения декларации по ЕНВД в 2016

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015 . Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

- Все листы подлежат заполнению и сквозной нумерации.

- Заполнить декларацию ЕНВД можно вручную (только синей или черной ручкой, не допуская исправлений и использования корректирующих средств) или на компьютере, распечатав затем все листы на принтере. Не допускается двусторонняя печать.

- Нельзя скреплять листы степлером или прошивать их.

- В каждой ячейке указывается только один знак. Во всех пустых клетках проставляются прочерки.

- Текстовые поля заполняются заглавными буквами.

- Вверху каждой страницы декларации ставится ИНН и КПП плательщика (ИП указывают только ИНН).

- Суммы округляются до полных рублей.

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Раздел 2

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

Коэффициенты:

- К1 по строке 050 в 2016 году равен 1,798

- К2 по строке 060 – его значение устанавливается на региональном уровне.

По строкам 070-090 нужно указать по месяцам физические показатели и количество отработанных на «вмененке» дней, а также налоговую базу. Если не весь месяц отработан на ЕНВД, то укажите число дней, когда применялся вмененный налог, если же вы полный месяц трудились на ЕНВД, то поставьте в графе 3 прочерк, указав только величину физпоказателя по графе 2. По графе 4 налоговая база рассчитывается по следующей формуле:

- гр. 4 по стр. 070 (080, 090) = стр. 040*стр.050*стр.060*гр.2 стр.070 (080, 090) - если месяц отработан на ЕНВД полностью;

- гр. 4 по стр. 070 (080, 090) = стр. 040 * стр.050 * стр.060 * гр.2 стр.070 (080, 090) * гр.3 стр.070 (080, 090) / число календарных дней в месяце – если месяц на ЕНВД отработан не полностью.

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

Раздел 3

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

- строка 020 (не заполняют ИП без работников) - это сумма страховых взносов за сотрудников, из которой принять к вычету можно не более 50% от суммы налога по строке 010;

- строка 030 - сумма страховых взносов ИП «за себя», заполняют только ИП без работников.

- По строке 040 укажем результат после произведенных вычетов согласно нашей инструкции.

Раздел 1

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

- Стр. 020 = стр.040 разд.3 * сумма строк 110 разд.2 по этому коду ОКТМО / стр.010 разд.3

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист

Титульный лист заполняем последним:

- Пронумеруйте все заполненные листы декларации, начиная с титула.

- Номер корректировки при первоначальной сдаче – 0.

- Коды налогового периода указаны в приложении № 1 к Порядку заполнения: для отчета за 3 квартал 2016 года указываем код 23.

- Код по месту учета – смотрим Приложение № 3 к Порядку заполнения декларации.

- Далее укажите наименование или имя, код ОКВЭД, номер телефона.

- Код реорганизации ставим только если она имела место, выбираем его из приложения № 2 к Порядку.

- Укажите количество страниц декларации и приложений (если есть).

- Поставьте подпись и печать на титульном листе, а также подписи на остальных страницах декларации.

Образец заполнения ЕНВД

Приведем для декларации по ЕНВД пример заполнения 2016 для ИП с работниками. ИП начал работать на ЕНВД в августе 2016 года.

Здравствуйте, дорогие читатели. Если вы для своего бизнеса выбрали систему налогообложения ЕНВД (единый налог на вмененный доход), то наверняка сталкивались с вопросом о заполнении налоговой декларации для отчетности. В этой статье расскажем, как заполнить декларацию по ЕНВД в пошаговой форме.

Скажем сразу, что наиболее простым способом заполнения деклараций является сервис «Мое дело» . Там вы можете легко и быстро заполнить декларацию по ЕНВД.

Декларацию по налогу с вмененного дохода надо сдавать за каждый квартал, причем независимо от факта ведения деятельности (то есть даже если по факту вы этот квартал не работали). Налог по вмененке платится с потенциального дохода, а не с фактического, поэтому и нулевой декларации в этом случае не бывает. Как заполнять предусмотренные в ней поля? Перечислим основные моменты по шагам.

Как заполнить декларацию по вмененке: пошаговая инструкция

Шаг 1: проверяем актуальность формы декларации

Шаг 1: проверяем актуальность формы декларации

В 2018 году законодатели планируют изменить действующую форму декларации по ЕНВД, порядок ее представления. Появится 4 раздел, в котором можно будет указать расходы на покупку онлайн-кассы. Такая же строка будет и в 3 разделе. На титульном листе исключена строка для кода ОКВЭД, а представитель налогоплательщика должен будет указать все реквизиты документа, подтверждающего его полномочия. Также на всех листах декларации планируется применить новые штрихкоды.

Пока данные изменения официально не приняты, используем форму бланка для заполнения декларации по ЕНВД, утвержденную Приказом ФНС № ММВ-7-3/353@ в ред. от 19.10.2016.

С 2016 года регионы получили право снижать ставку по ЕНВД с 15% до 7,5%, это также нужно учесть при заполнении декларации

Пример заполнения декларации приведен с учетом измененной формы декларации. Найти и старую, и новую формы декларации можно по этой . Пример заполнения полностью можно увидеть ЗДЕСЬ .

Шаг 2: разбираемся с листами

Найти форму для заполнения можно в любой информационно-правовой системе. Она предусматривает 4 листа: титульник и три раздела. Заполнять их нужно все, листов раздела 2 может быть больше (об этом скажу ниже).

Шаг 3: заполняем титульник

Титульный лист декларации по вмененке ничем не отличается от титульника формы для УСН. Заносим информацию в соответствии с общими правилами, в пустых клетках ставим прочерк.

В верхней части листов проставляем ИНН/КПП (из документов о постановке на учет в инспекции) и нумерацию страниц по форме «001», «002» и так далее.

Затем ставим номер корректировки и код налогового периода (тут надо заглянуть в Порядок заполнения для этой формы: 21 – для 1 квартала, 22 – для второго, 23 – для третьего и 24 – для четвертого), отчетный год.

В следующих полях полностью прописывается наименование организации (по учредительным документам) или построчно ФИО ИП, код по ОКВЭД и телефон.

Поля для реорганизованной компании заполняем при необходимости, если этот процесс имел место быть, иначе – ставим прочерки.

После окончательного заполнения документа нужно будет проставить количество страниц и количество страниц приложений.

Раздел о подтверждении достоверности сведений, которые содержатся в декларации, заполняется так же, как и в случае с УСН: выбираем код и заносим сведения о подтверждающем лице или организации-представителе в зависимости от ситуации. Ставим подпись и дату. Информация о документе, подтверждающем полномочия представителя, и печать его организации проставляются только в случае, когда ваш представитель – юрлицо. Если вы заполняете данные сами и сами же являетесь подтверждающим лицом, вас эти особенности не касаются.

Раздел для работника налоговой инспекции оставляем полностью пустым.

Пример заполненного титульного листа налоговой декларации по ЕНВД:

Шаг 4: заполняем раздел 2

Разделы, так же как и при упрощенке, заполняем не по порядку: сначала 2 и 3, затем уже возвращаемся к первому.

Второй раздел нужно заполнять отдельно по каждому из видов вашей деятельности, попадающих под ЕНВД, по каждому коду ОКТМО, поэтому листов здесь может быть несколько. Что тут надо проставить по строкам?

010 – код вида деятельности, которую вы осуществляете (смотрим в пятое Приложение к Порядку заполнения);

020 – адрес места осуществления этой деятельности;

030 – сам код ОКТМО;

040 – вносим базовую доходность по вашей деятельности на единицу физического параметра (в рублях, в месяц);

050 – здесь должен стоять К 1 – для 2018 года он равен 1,868;

060 – здесь должен стоять К 2 – ставим значение, утвержденное по региону;

Теперь нужно разобраться со строками 070-090. Здесь три группы показателей, если не брать в расчет сами коды строк. Каждая строка предназначена для информации по одному из трех месяцев квартала.

Во второй группе показателей указываются значения физических величин (количество работников, количество метров площади и так далее). В третьей группе показателей проставляется количество дней, в течение которых вы осуществляли деятельность в месяце либо постановки на учет либо снятии с него. Если этого не происходило, во всех этих клетках 3 группы ставим прочерки – вы работали полные месяцы.

В четвертой группе показателей рассчитываем налоговую базу по формуле:

040 * 050 * 060 * 070 – расчет для первого месяца квартала;

040 * 050 * 060 * 080 – расчет для второго месяца квартала;

040 * 050 * 060 * 090 – расчет для третьего месяца квартала

Расчеты корректируем с учетом числа дней ведения деятельности (если это нужно).

100 – сумма налоговой базы по строкам 070, 080, 090;

105 – используемая ставка налога;

110 – сумма исчисленного налога.

Пример: вы – ИП на ЕНВД без работников, физический показатель для вашей деятельности – площадь помещения, по месяцам первого квартала 2018 года она составляла 30, 30, 45 м 2 , деятельность велась на протяжении всех дней каждого месяца квартала, взносы за себя решили платить поквартально равными частями, в марте заплатили 32 385 / 4 = 8 096,25 рубля.

Пример заполнения раздела № 2 в налоговой декларации по ЕНВД:

Шаг 5: заполняем раздел 3

После того, как вы заполнили все листы по разделу 2, можно переходить в третий раздел.

Что отражаем здесь? Во-первых, признак налогоплательщика, в зависимости от того, имеются у вас работники или нет. Во-вторых, считаем следующие суммы по строкам:

- 010 – это сумма всех 110 строк из всех листов раздела 2 (в нашем примере раздел 2 был один, значит, ставим 40 779 рубля).

- 020 – здесь ставим сумму взносов по работникам, которую мы принимает к вычету (она не может превышать 50% от строки 010), если работников нет – ставим прочерки;

- 030 – сумма взносов «за себя», которую мы принимаем к вычету (в нашем примере 5 565 рубля);

- 040 – считаем сумму налога к уплате.

Для тех, кто имеет работников: 040 = 010 – 020; если работников нет: 040 = 010 – 030

В нашем примере значение строки 040 составит 40 779 – 5 565 = 35 214 рубля.

Пример заполнения раздела № 3 в налоговой декларации ЕНВД:

Шаг 6: возвращаемся в раздел 1

Этот раздел заполняется последним.

Обратите внимание! Указывается сумма налога по каждому ОКТМО.

В строке 010 ставим сам код, в строке 020 сумму налога. Считается она так:

020 = 040 из разд. 3 * сумма всех строк 110 из разд. 2 по этому ОКТМО / строку 010 из разд. 3

В нашем примере все просто: 34270 * 42366 / 42366 = 34 270 (рублей). Остальные клетки на этом листе заполняем прочерками.

Если у вас несколько кодов ОКТМО, то придется посчитать подольше. В итоге ваша сумма налога из строки 040 раздела 3 пропорционально распределится.

Шаг 7: сдаем декларацию

Ставим внизу раздела 1 подпись и дату, проверяем все сведения и расчеты. Сдать декларацию требуется до 20-ого числа месяца, идущего за закончившимся кварталом, то есть до 20 апреля / июля / октября / января.

Если есть вопросы по заполнению или сдаче налоговой декларации по ЕНВД, то задавайте их в комментариях.

Особое место среди льготных специальных режимов налогообложения занимает система с уплатой ЕНВД. Для плательщиков этого налога существует упрощенная процедура сдачи отчетов и уплаты налогов, которая предполагает составление декларации единственный раз за квартал.

Законодательством специально для этого налога разработана и утверждена форма отчета, на основе которого определяется сумма ЕНВД.

Отчитываться в апреле 2017 года налогоплательщикам придется уже по новым правилам.

Несмотря на то, что она мало чем отличается от предыдущей декларации, существуют отличия этих двух отчетов:

- Предпринимателям-работодателям дали с этого года право уменьшать рассчитанный налог на размер перечисленных соцвзносов как за себя, так и за своих трудящихся, правда не более чем 50% налога. В предыдущих декларациях данная категория налогоплательщиков могла учитывать только взносы на своих сотрудников.

- В отчете должны на титульной и других страницах проставляться новые штрихкоды.

- В третьем разделе поменялся расчет ЕНВД, в связи со вступлением норм, позволяющих учитывать ИП уплаченные страховые платежи во фонды обязательного страхования независимо кто они – работодатели или нет.

- В приложении № 2 произошло изменение в таблице 4.1 по вопросу представления отчета электронно.

- Скорректированы названия строк в таблице 4.14, из-за того, что администрирование страховых взносов перешло с этого года в ИФНС.

- Также внесены изменения в подпункты 4,5 пункт 6.1 приложения № 3 при определении суммы налога.

Внимание! Важным изменением для индивидуальных предпринимателей является то, что если они являются работодателями, то могут уменьшить ЕНВД как на сумму платежей ИП за себя в ПФР и на ОМС, так и на отчисления за работников.

Сроки сдачи декларации по ЕНВД и оплата налога

Ответ на вопрос, когда необходимо подавать декларацию в налоговую можно найти в НК РФ.

Нормы данного закона определяют, что периодом налогообложения является квартал, поэтому отчет по ЕНВД должен быть сдан до 20 числа последующего за отчетным кварталом месяца. На оплату налога дается 5 дней, т.е. произвести ее нужно до 25 числа того месяца, в котором сдается отчетность.

Когда данная дата выпадает на выходные и праздничные дни, то происходит перенесение этого срока на первый рабочий день, идущий за двадцатым числом.

В 2018 году сроками подачи декларации ЕНВД являются:

Куда предоставляется отчетность?

Действующее законодательство устанавливает, что субъекты на ЕНВД должны представлять декларацию в ту ИФНС, на территории подконтрольной которой они осуществляют свою деятельность.

В самом начале своей деятельности субъект бизнеса должен встать на учет как налогоплательщик по ЕНВД. Это обязательно и для ИП, и организаций, у которых место регистрации и адрес ведения бизнеса совпадают, и для тех у которых они различны.

Налогоплательщик может иметь несколько адресов ведения бизнеса.

Декларации в этом случае подаются:

- Если они располагаются в пределах одной ИНФС, декларация сдается одна общая в эту налоговую.

- Если места осуществления деятельности находятся на различных территориях, подконтрольных разным налоговым, декларация отправляется по каждому месту в соответствующую ИФНС.

Существует правило, согласно которому, если подавались заявления о постановке на учет в несколько ИФНС, то в каждую из них надо отчитаться по ЕНВД.

Внимание! Существуют ситуации, при которых ИП открыл предпринимательство в одной налоговой, а работу стал осуществлять в другой. Отчет по ЕНВД ему нужно направлять во вторую.

Для некоторых видов деятельности с использованием ЕНВД, у которых нельзя определить место фактического ведения бизнеса (например, автотранспортные услуги, развозная и разносная торговля, установка рекламы на транспорте), постановка на учет по ЕНВД осуществляется в месте их регистрации. Декларация должна отправляться туда же.

Куда оплачивается налог по ЕНВД?

Перечислять данный платеж налогоплательщики должны в ту ИФНС, в которую они подают декларацию, то есть по месту ведения своего бизнеса.

Если деятельность осуществляется в пределах одной налоговой, то она выступает получателем платежа.

При ведении бизнеса в разных муниципалитетах или регионах, уплата ЕНВД осуществляется

в ИФНС каждого из них.

Внимание! Когда осуществляются виды деятельности, для которых постановка на учет по ЕНВД выполняется по месту регистрации (развозная или разносная торговля и т. д.), платеж осуществляется в налоговую, зарегистрировавшую субъекта.

Куда оплачиваются платежи в ПФР, ОМС и фиксированные платежи ИП?

Если место регистрации у им и место ведения деятельность находится в одно районе, то тут все просто. Но нередко возникает такая ситуация у индивидуального предпринимателя, применяющего ЕНВД, когда ИП зарегистрировано по одному адресу, а ведет деятельность по второму.

В этом случае есть определенные особенности платежей:

- Платежи за сотрудников на ОМС и в ПФР необходимо оплачивать в ту налоговую, куда ИП предоставляет отчет по ЕНВД. Туда же оплачиваются и их подоходные налоги и сдается соответствующая этим платежам отчетность.

- за себя оплачивают в налоговую инспекцию, где была осуществлена .

Способы подачи декларации по налогу

В налоговую отчетность по ЕНВД можно отправить используя несколько вариантов.

- На бумажном носителе в ИФНС непосредственно налоговому инспектору - в этом случае отчет оформляется в двух копиях для того, чтобы один сдать, а на втором получить отметку о приеме декларации. Если отчет сдает представитель хозяйствующего субъекта, то для ИП нужно ему оформить нотариальную доверенность, а для компании - доверенность, составленную на фирменном бланке организации. В некоторых регионах инспектор может дополнительно запросить электронный файл отчета.

- Почтовым отправлением - отчет обязательно нужно направить в налоговую ценным письмом с описью содержащихся в нем документов. Подтверждением является квитанция отделения почты, которое приняло письмо.

- Отправление файла отчета через специализированных операторов в электронном формате, но потребуется для этого действия .

Нулевая декларация по ЕНВД

По самым разным причинам хозяйствующий субъект может в налоговом периоде не вести деятельности, которая подпадает под режим налогообложения ЕНВД. Многие на этот период не снимаются с учета в качестве плательщиков этого налога. Они считают, что достаточно подать нулевую декларацию, чтобы не перечислять этот платеж.

Однако, эти субъекты бизнеса глубоко заблуждаются. Применение ЕНВД исключает подачу нулевой отчетности. Это связано с тем, что база налога исчисляется не из фактически полученного, а из вмененного, рассчитанного примерно дохода. Ранее разрешалось сдавать декларацию с нулевыми физическими показателями, но все изменилось.

Законодатели считают, что если произошло приостановление бизнеса, нужно сняться с налогового учета, а затем при возникновении необходимости заново встать на него. Если это не сделать, то даже при отсутствии фактической деятельности придется платить ЕНВД.

Важно! Представление декларации с нулями будет ошибочное и повлечет выставление штрафных санкций.

Бланк и образец декларации по ЕНВД

Как правильно заполнить декларацию по ЕНВД 2017 года

Рассмотрим подробнее оформления отчетности по ЕНВД.

Титульный лист

В верхней части налогоплательщик указывает номер своего ИНН. Если им выступает организация, то ей следует прочеркнуть оставшиеся незаполненными две клетки. Для нее же обязательно нужно заполнить КПП, который отсутствует у предпринимателей.

Под название отчета указывается номер корректировки, который может принимать значения от 1 до 99. Если декларация подается впервые, то в этих клетках проставляется 0.

Под название отчета указывается номер корректировки, который может принимать значения от 1 до 99. Если декларация подается впервые, то в этих клетках проставляется 0.

При заполнении шифра «Налоговой период» необходимо использовать следующую кодировку, выбирая соответствующую:

- 21 – проставляется при сдаче отчета за 1 квартал;

- 22 - за второй квартал;

- 23 - за третий квартал;

- 24 - за четвертый квартал.

В клетках «Отчетный год» записывает номер года.

Здесь же справа указывается код места учета, состоящий из трех цифр. Чаще всего используются коды:

- 120 - если предприниматель отчитывается по месту жительства;

- 320 - если ИП отчитывается по месту деятельности;

- 214 - если компания отчитывается по месту нахождения (и она не является крупным плательщиком);

- 310 - если фирма отчитывается по месту деятельности

В следующих строках записывается название фирмы или индивидуального предпринимателя. Оставшиеся не заполненными клетки следует прочеркнуть.

В следующих строках записывается название фирмы или индивидуального предпринимателя. Оставшиеся не заполненными клетки следует прочеркнуть.

Ниже указывается код экономической деятельности.

Ниже указывается код экономической деятельности.

Затем записывается контактный телефон, а чуть ниже - общее число листов в отчете и количество листов с приложениями (к примеру, им будет доверенность на право сдачи отчета в налоговую). Количество страниц лучше всего записать после того, как вся декларация будет сформирована.

Снизу страницы заполняется только левый столбец. В верхней графе указывается при помощи кода, кто именно подает декларацию:

Снизу страницы заполняется только левый столбец. В верхней графе указывается при помощи кода, кто именно подает декларацию:

- 1 - сам налогоплательщик;

- 2 - доверенное лицо.

Внимание! Если декларация подается лично, то для ИП здесь больше ничего не заполняется - все строки нужно прочеркнуть, а для компании записываются Ф.И.О. руководителя. После этого ставится подпись и дата подачи документа. При подаче представителем здесь нужно указать его Ф.И.О. или название компании, а также информацию о выданной доверенности.

Раздел 1

Сверху листа нужно записать коды ИНН и КПП (его не вписывают предприниматели), а также его номер в пачке.

Весь лист составлен из повторяющихся строк 010 и 020.

Весь лист составлен из повторяющихся строк 010 и 020.

В строку 010 нужно внести . В строку 020 записывается относящаяся к нему сумма налога. Если по одному месту нахождения (коду ОКТМО) оказываются несколько видов услуг, то рассчитанная по ним сумма налога складывается, и итоговый результат указывается здесь.

В том случае, когда предусмотренных позиций на листе не хватает для отражения всех сумм налога, то можно добавить в декларацию еще один лист с разделом 1, и продолжить отражать информацию на нем.

В конце листа ответственное лицо ставит свою визу и дату, подтверждая правильность оформления.

В конце листа ответственное лицо ставит свою визу и дату, подтверждая правильность оформления.

Раздел 2

Налогоплательщику нужно заполнять столько страниц с разделом 2, сколько у него:

- Видов деятельности, которыми он занимается в пределах одного муниципального округа (ОКТМО). Например, если в городе ИП выполняет услуги по ремонту транспорта и автоперевозке, он заполняет на каждый вид по отдельному листу.

- Видов деятельности, которые относятся к разным образованиям (ОКТМО), но все равно входят в один налоговый орган. К примеру, если ИП выполняет ремонт в городе и поселке, которые имеют разные коды ОКТМО, но относятся к одной налоговой инспекции, то на каждый вид нужно создать отдельный лист.

В верхней части листа нужно указать коды ИНН, КПП (его нет у предпринимателя), а также внести номер его в пачке.

В строку 010 заносится , чем занимается налогоплательщик. Всего установлено 22 вида, к примеру:

В строку 010 заносится , чем занимается налогоплательщик. Всего установлено 22 вида, к примеру:

- 01 - если населению оказываются бытовые услуги;

- 02 - если оказываются услуги по ветеринарии;

- 03 - если производится ремонт, техобслуживание или мойка автомобилей

В строке 020

находится множество полей где необходимо записать адрес, по которому производится указанная деятельность. Сделать это необходимо с учетом всех принятых сокращений, используя названия из справочника адресов.

В строке 020

находится множество полей где необходимо записать адрес, по которому производится указанная деятельность. Сделать это необходимо с учетом всех принятых сокращений, используя названия из справочника адресов.

В строку 030 заносится код ОКТМО, к которому относится указанный адрес.

В строку 040

проставляется базовая доходность, которая установлена для выбранного вида деятельности. Ее можно взять в приложении №1.

В строку 040

проставляется базовая доходность, которая установлена для выбранного вида деятельности. Ее можно взять в приложении №1.

В строку 050 заносится коэффициент-дефлятор К1. Для 2017 года его оставили как и в прошлом году - 1,798. Этот коэффициент установлен для всех одинаковым.

В строку 060 нужно занести значение коэффициента К2. Он определяется каждым муниципалитетом самостоятельно. Уточнить данный коэффициент лучше всего в налоговой или на ее региональном сайте. Кроме этого, значение коэффициента может зависеть от района, в котором оказываются услуги.

Следом в декларации идут строки 070-090

. Они имеют одинаковые поля, и предназначены для внесения информации по каждому из месяцев квартала.

Следом в декларации идут строки 070-090

. Они имеют одинаковые поля, и предназначены для внесения информации по каждому из месяцев квартала.

Заполнение каждой строки происходит одинаково:

- В столбец 2 каждой строки заносится значение физического показателя в каждом из месяцев. Что именно считается им для выбранного вида деятельности можно прочитать в приложении №1 к декларации. Например, при автоперевозках - это количество мест для пассажиров, при торговле - площадь зала для торговли магазина или павильона. Если показатель обладает дробным значением, то нужно произвести округление до целого. Если в какой-то период работы физический показатель изменился, то такое изменение нужно показать в том же месяце, когда оно произошло.

- В столбец 3 каждой строки записывается число дней в месяце, в течение которых производилась деятельность. Этот столбец заполняется только в том случае, когда в данном месяце произведена постановка на учет по ЕНВД или снятие с учета. В остальных случаях в данных графах всегда ставятся прочерки.

- В столбец 4 каждой строки записывается сумма по каждому месяцу. Ее можно рассчитать согласно формуле графа 4 = 040*050*060*столбец 2. Если заполнялся столбец 3, то сначала нужно посчитать полный размер налога, а затем разделить ее на число дней в расчетом месяце и умножить на указанное число дней из столбца 3.

В строку 100 вносится общая рассчитанная база налога за квартал. Для ее получения нужно сложить результаты из столбца 4 по строкам 070-090.

В строку 105 надо вписать установленную ставку налога. Как правило, она равна 15%. Однако, для некоторых регионов определена возможность самостоятельного ее расчета. Актуальное значение этого показателя лучше всего уточнить в налоговой службе.

В строку 110 записывается размер налога. Его можно рассчитать согласно формуле стр. 100 х стр 105 / 100. Полученный результат неокончательный, поскольку согласно законодательству его дополнительно можно снизить на сумму перечисленных платежей в соцфонды. Рассчитанный размер налога копируется в строку 010 из раздела 3.

Внимание! Если заполнялось несколько страниц с разделом 2 (налогоплательщик имеет несколько видов деятельности), то сначала нужно сложить все показатели налога по строкам 110 с каждого такого листа, и только затем итог записать на лист с разделом 3.

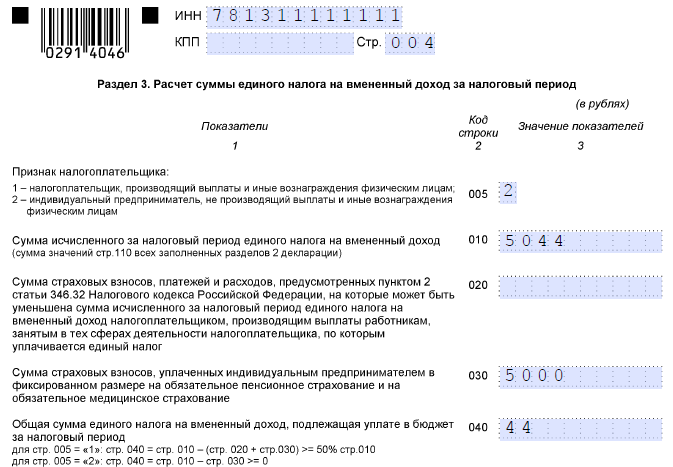

Раздел 3

Заполнение листа с разделом 3 начинается с записи в верхней части кодов ИНН, КПП (предприниматели не заполняют), и номера в пачке.

В строку 005 нужно записать код, устанавливающий уплату взносов за наемных сотрудников:

В строку 005 нужно записать код, устанавливающий уплату взносов за наемных сотрудников:

- «1» – если работники есть, и на них производятся выплаты в социальные фонды;

- «2» – если предприниматель работает в одиночку.

В строку 010

нужно внести общую сумму налога ЕНВД за текущий квартал. Она получается путем сложения сумм из строки 110 со всех страниц с разделом 2.

В строку 010

нужно внести общую сумму налога ЕНВД за текущий квартал. Она получается путем сложения сумм из строки 110 со всех страниц с разделом 2.

В строку 020 записывают данные те налогоплательщики, которые в графе 005 поставили «1» – т. е. они производят соцвыплаты на работников. В данную строку вносится сумма таких перечислений, сделанных в текущем квартале на тех сотрудников, кто занят в деятельности, подпадающей под ЕНВД. Если это поле не заполняется (в графе 005 было проставлено «2» – то клетки прочеркиваются).

В строку 030

данные вносят те, кто в текущем квартале производит обязательные фиксированные отчисления на себя. К таким категориям плательщиков относятся предприниматели, организации всегда эту графу прочеркивают.

В строку 030

данные вносят те, кто в текущем квартале производит обязательные фиксированные отчисления на себя. К таким категориям плательщиков относятся предприниматели, организации всегда эту графу прочеркивают.

При этом не зависит, производит предприниматель выплаты на других сотрудников или нет:

- Если производит (в графе 005 проставлено «1» ) – то заполняется и строка 020 (в нее записывается сумма перечислений на сотрудников), и строка 030 (в нее записывается сумма фиксированных платежей предпринимателя);

- Если не производит (в графе 005 записано «2» ) – то строка 020 прочеркивается, а строка 030 заполняется.

Указанный принцип заполнения новый и действует начиная с декларации за 1-й квартал 2017 года.

В строку 040 нужно записать итоговую сумму налога за квартал.

Она рассчитывается по следующей схеме:

- Если в строке 005 было записано «1» – то формула расчета 040=010-(020+030). Полученный результат не должен быть меньше, чем 50% от размера налога из строки 010. Если же все же такое произошло, то в данную графу вносится сумма налога (строка 010), разделенная на 2, с округлением до целого в большую сторону.

- Если в строке 005 было проставлено «2» – то формула будет 040=010-030. Итог может быть либо больше, либо равен нулю.

Важно! В строки 020 и 030 нужно записывать только те суммы, которые были реально перечислены в течение отчетного квартала. К примеру, если подготавливается декларация за первый квартал, то к расчету берутся суммы взносов, перечисленные с 1 января по 31 марта.

Полученный результат расчета (строка 040) переписывается в строку 020 из раздела 1 декларации.

Штраф за не своевременную сдачу отчетности

Налоговое законодательство устанавливает, что по окончании каждого календарного квартала налогоплательщик должен подготовить и отправить в налоговую декларацию по ЕНВД. По правилам, это необходимо успеть это сделать до 20 числа месяца, идущего за окончившимся кварталом.

Внимание! Если же предприниматель или организация это не сделали, последует штраф. Его размер составляет 5% от суммы декларированного налога за каждый месяц, просроченный при сдаче отчета. При этом каждый неполный месяц все равно учитывается как целый. Общая сумма штрафа не может быт больше, чем 30% от рассчитанного размера налога, но и не меньше 1000 рублей.

Если оштрафованное лицо документально сможет доказать, что сдать декларацию в срок ему помешали непреодолимые обстоятельства (к примеру, попал в больницу), то размер санкций может быть уменьшен.

Кроме денежного штрафа на юридическое лицо, по КОАП также может быть оштрафовано лицо, которое допустило нарушение. Размер таких санкций могут составлять от 300 до 500 рублей.