Данный показатель показывает, на сколько быстро предприятие сможет погасить долги перед поставщиками. Эта проблема очень актуальна в наши дни, поэтому бухгалтер организации анализирует показатели с целью выявления сильных и слабых сторон. Для того, чтобы не возникало кредиторской задолженности, предприятию стоит разработать систему управления и стабильного погашения своих обязательств.

В чем экономический смысл данного показателя

Данный коэффициент можно рассчитать как за квартал, так и как правило, в большинстве случаев, за год, но возможно понадобиться и раз в месяц. Он показывает, сколько раз организация смогла погасить за изучаемый период свои долги перед поставщиками.

Важно! Чем выше показатель числового значения данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Данный коэффициент напрямую связан с кредитными рисками для предприятия,например. Если фирма взяла кредит и не возвращает. Поэтому данное значение непосредственно показывает платежеспособность и ликвидность данного предприятия. Чем выше показатель ликвидности, тем стабильнее ситуация у организации.

К кредиторам, которым могло задолжать предприятие, как правило относят::

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чтобы разобраться с понятием данного коэффициента, необходимо четко понимать его смысл. Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому очень часто этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия.

Важно помнить, чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

| Повышение оборачиваемости кредиторской задолженности | Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации. |

| Снижение данного показателя | Снижение в динамике оборачиваемости может показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков. |

Как правило, данный коэффициент интересен для анализа генеральному директору или его заместителю, финансовому директору, кредиторам либо инвесторам.:

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула для расчета состоит из следующих показателей:

- Выручка, полученная от продажи товаров

- Средняя величина кредиторской задолженности, которая в свою очередь определяется делением двух числовых значений, начальная величина кредиторской задолженности, например на начало года, складывается с величиной в конце года и делится на два

Приведем пример:

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

НП и КП – это показатели начала периода, который оцениваем и конец – начало периода и конец периода. В период подразумевается как месяц, так и год или квартал..

Важно!!Можно использовать в формуле вместо выручки сумму себестоимости

Оборачиваемость кредиторской задолженности зависит от следующих факторов:

- себестоимости товаров;

- конечной стоимости для реализации продукции;

- ставок налогообложения.

Кроме того, важным аспектом тут становится область, в которой работает предприятие. Чтобы дать окончательную оценку величине, финансисты вычисляют период, который считается в днях, и коэффициент, указываемый в разах.

Если говорить о периоде оборачиваемости, здесь уместно помнить, что такая величина рассчитывается по формуле: Т= 360/К. В этом случае «К» показывает значение коэффициента оборота, а число «360» – условный расчет на количество дней в году. Иногда это значение меняют на «365». Вторым показателем тут становится коэффициент, определяемый по формуле: К= ДВ/Скз. Здесь значение «ДВ» означает дневную выручку и определяется делением общей выручки компании на число дней рассматриваемого периода.

Понятие коэффициента «Период оборота»

Так же как показатель кредиторской задолженности, многие используют анализ похожего коэффициента периода оборота данной задолженности.

Он нам демонстрирует количество дней, которое потребуется для превращения кредиторской задолженности в денежную массу.

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Данный показатель таит в себе экономический смысл в количестве дней, за которое предприятие сможет рассчитаться с кредиторами.

Ответы на распространенные вопросы

1.Вопрос №1:

Для чего необходимо рассчитывать показатель кредиторской задолженности?

На каждом предприятии в процессе работы возникают ситуации, когда не было возможности вовремя оплатить тот или иной счет. Возникает кредиторская задолженность перед поставщиком либо вы взяли кредит на организацию и ежемесячно обязаны вносить платеж по телу и процентам за него. Если вы просрочили указанную дату, то у вас опять- таки возникла кредиторка. Для того, чтобы проанализировать деятельность организации на предмет времени погашения долгов и необходим данный коэффициент, а также он напрямую связан с рентабельностью и ликвидностью данного учреждения. Рентабельность говорит нам о возможностях использования ресурсов предприятия, в какой временной промежуток, а ликвидность о способности быстро проданных активов у предприятия.

2.Вопрос №2:

На всех ли предприятиях необходим данный показатель и кто занимается его расчетом?

Как правило, он необходим управляющему персоналу, а именно директорам либо тем, кто хочет инвестировать средства в данную организацию. Более актуален расчет коэффициентов на крупных предприятиях, где постоянная оборачиваемость товара, когда постоянно что-то закупается и продается, где большое количество поставщиков и покупателей. Соответственно и возникает кредиторская задолженность, которую можно проанализировать. Занимается этим финансовый отдел или бухгалтер, который совмещает профессии экономиста и бухгалтера.

3.Вопрос №3:

Что делать, если кредиторская задолженность зашкаливает?

Избежать ситуации, когда долги высоки, если вовремя проводить анализ – это поможет проконтролировать растущие долги компании. Оборачиваемость кредиторской задолженности зависит от специфики деятельности организации, себестоимости товара и конечного размера выручки. Если рассматривать сроки оборачиваемости этой величины, здесь уместно отметить, что неспособность расчета с контрагентом ведет и к падению деловой репутации организации. А подобный фактор негативно влияет на финансовые дела предприятия. Не забывайте учесть этот нюанс. Кроме того, тут уместно вести сравнительную характеристику показателей, отталкиваясь от цифр, которые отражены в балансе. Темпы наращивания оборотов или падения экономики нуждаются в постоянном фиксировании и анализе. Поскольку такой фактор показывает платежеспособность и устойчивость компании, здесь не удастся проигнорировать текущие сверки информации по расчетам с кредиторами.

Объяснение сущности показателя

Коэффициент оборачиваемости кредиторской задолженности (англоязычный аналог - Accounts Payable Turnover, Times) – показатель деловой активности, который указывает на количество оборотов, которые совершила кредиторская задолженность в течение года. Сравнивая оборачиваемость кредиторской и дебиторской задолженности можно определить качество политики коммерческого (товарного) кредитования в компании. Превышение кредиторской задолженности над дебиторской означает, что компания использует средства кредиторов в качестве источника финансирования своих дебиторов, а часть денег используется фирмой для финансирования своих прочих операций. Показатель рассчитывается как соотношение себестоимости к среднегодовой сумме кредиторской задолженности. Результат расчета показывает, сколько раз компания погасила свои обязательства перед поставщиками, подрядчиками и т.д. в течение периода исследования.

Нормативное значение показателя оборачиваемости кредиторской задолженности:

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя оборачиваемости кредиторской задолженности в разрезе сферы деятельности, раз в год

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Однако, не стоит забывать, что нормативное значение может отличаться зависимо от конкретного типа деятельности компании и лучше всего сравнивать текущую ситуацию в сфере управления кредиторской задолженностью с конкурентами. Также стоит рассмотреть показатель в динамике и оценить его изменение в течение периода.

Стоит заметить, что высокое или низкое значение показателя может иметь несколько последствий. Некоторые авторы говорят о том, что снижение показателя является хорошим явлением, так как компания имеет возможность финансировать свою деятельность за счет бесплатного источника – за счет поставщиков и подрядчиков. Однако это не совсем верно. Если задержка оплаты происходит постоянно, то поставщики и подрядчики будут включать этот риск в цену своего товара. Поэтому низкая оборачиваемость кредиторской задолженности может иметь негативные среднесрочные последствия. Если же такого не происходит и уровень цен не меняется, то компании выгодно иметь низкую оборачиваемость кредиторской задолженности.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для начала необходимо определиться, что является критерием оптимального значения показателя. Для развития хороших отношений с поставщиками целесообразно повышать платежную дисциплину. Если компания является важным клиентом, и у поставщиков нет инструментов взыскания пени, штрафа за длительное использование их ресурсов, то можно продолжать их использовать.

Формула расчета показателя оборачиваемости кредиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности = Себестоимость (сумма покупок) за период / Среднегодовая сумма кредиторской задолженности (1)

Среднегодовая сумма кредиторской задолженности может быть рассчитана следующим образом:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма значений кредиторской задолженности на конец каждого месяца / 12 (3)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (4)

Пример расчета показателя оборачиваемости кредиторской задолженности:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Коэффициент оборачиваемости кредиторской задолженности (2016 г.) = 793/ (78/2+88/2) =9,55

Коэффициент оборачиваемости кредиторской задолженности (2015 г.) = 834/ (88/2+89/2) = 9,42

Данные показывают, что оборачиваемость кредиторской задолженности была стабильной в течение 2015-2016 гг. Значение показателя колеблется в пределах 9,42-9,55 оборотов в год. Сравнивания сумму кредиторской задолженности и дебиторской задолженности можно подытожить, что компания использует кредиторскую задолженность для финансирования собственных дебиторов, а также часть этих средств использует для финансирования прочих активов.

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

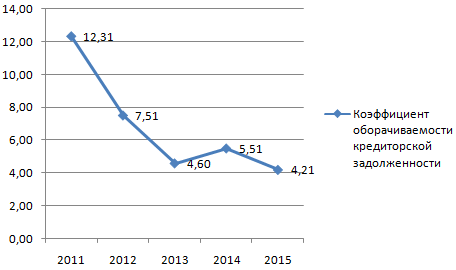

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.