Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

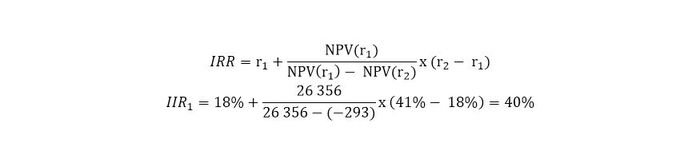

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

IRR – это внутренняя норма доходности. Показатель используют для выбора наиболее эффективного из двух инвестиционных проектов. Расскажем, как рассчитать и анализировать показатель. А также приведем эксклюзивный отчет, который поможет быстро сравнить эффективность нескольких проектов.

Что такое IRR простыми словами

IRR – это внутренняя норма доходности инвестиционного проекта. Проще говоря, IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы проект выглядел привлекательным.

IRR позволяет оценить максимальную стоимость капитала, при которой проект остается эффективным, то есть пороговую ставку, от которой он уходит в минус. Такая ставка должна обнулять чистый дисконтированный доход .

На практике этот показатель называют запасом прочности инвестиционного проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т. е. ), то его следует принять.

Скачайте и возьмите в работу :

Чем поможет : сравнить эффективность нескольких инвестиционных проектов. Документ содержит основные показатели – норму прибыли, внутреннюю норму доходности.

Как считать IRR инвестиционного проекта

Собственной формулы расчета у IRR нет, показатель вычисляется методом итеративного подбора из уравнения NPV=0, которое записывается следующим образом:

CF t – значение денежного потока в период t.

N – период расчета проекта.

Как рассчитать IRR в Excel

Без MS Excel задача может быть решена примерно с использованием графического метода или математического расчета, которые мы рассмотрим далее.

Как избежать ошибок при расчете IRR в Excel

Если нужно быстро определить чистый дисконтированный доход инвестиционного проекта, воспользуйтесь рекомендациями «Системы Финансовый директор». Оно поможет разобраться, как лучше рассчитать этот показатель в Excel, какой формулой воспользоваться и как безошибочно вычислить эффективность предстоящих инвестиций.

Как определить показатель графическим методом

Для определения внутренней нормы доходности строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс – .

Рисунок 1

Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Расчет IRR с помощью ставки дисконтирования

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

Недостатки расчета IRR

У расчета IRR есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один важный момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR, это ситуация когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности0

Где CF + – входящие денежные потоки проекта i-го периода,

CF - – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

r – ставка дисконтирования,

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

ВИДЕО. Как рассчитать внутреннюю норму доходности

О том, как рассчитать IRR, что учесть при расчете и как избежать ошибок, на видео рассказывает Бенедикт Вагнер, генеральный директор «Wagner & Experts», преподаватель . Это часть , который можно пройти онлайн, без отрыва от работы. И получить по итогам обучения сертификат о повышении квалификации гос. образца.

Выводы

IRR – это относительный показатель эффективности проекта. Его основная задача – предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Но стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе – для всех аналитиков, финансовых директоров и менеджеров.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

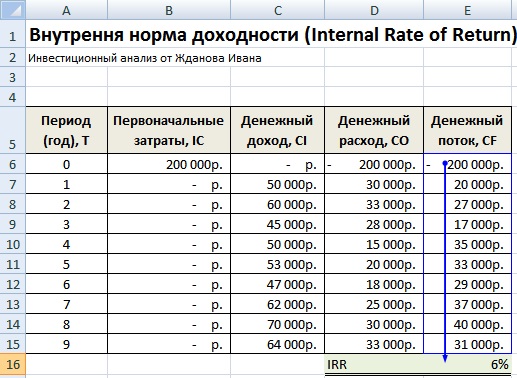

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

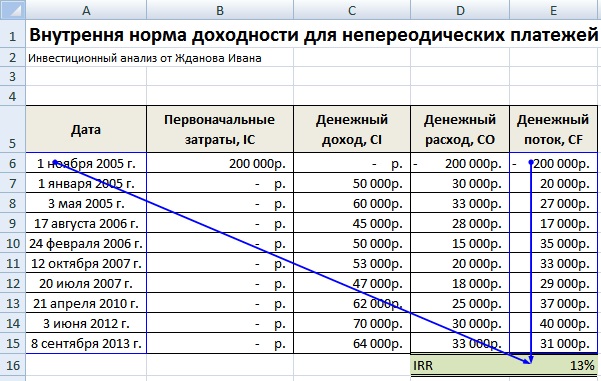

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Рассчитаем Чистую приведенную стоимость и Внутреннюю норму доходности с помощью формул MS EXCEL.

Начнем с определения, точнее с определений.

Чистой приведённой стоимостью (Net present value, NPV) называют сумму дисконтированных значений потока платежей, приведённых к сегодняшнему дню

(взято из Википедии).

Или так: Чистая приведенная стоимость – это Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций (сайт

cfin.

ru)

Или так: Текущая

стоимость ценной бумаги или инвестиционного проекта, определенная путем учета всех текущих и будущих поступлений и расходов при соответствующей ставке процента. (Экономика.

Толковыйсловарь. -

М.

: "

ИНФРА-

М",

Издательство "

ВесьМир".

Дж.

Блэк.)

Примечание1 . Чистую приведённую стоимость также часто называют Чистой текущей стоимостью, Чистым дисконтированным доходом (ЧДД). Но, т.к. соответствующая функция MS EXCEL называется ЧПС() , то и мы будем придерживаться этой терминологии. Кроме того, термин Чистая Приведённая Стоимость (ЧПС) явно указывает на связь с .

Для наших целей (расчет в MS EXCEL) определим NPV так:

Чистая приведённая стоимость - это сумма денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через равные промежутки времени.

Совет : при первом знакомстве с понятием Чистой приведённой стоимости имеет смысл познакомиться с материалами статьи .

Это более формализованное определение без ссылок на проекты, инвестиции и ценные бумаги, т.к. этот метод может применяться для оценки денежных потоков любой природы (хотя, действительно, метод NPV часто применяется для оценки эффективности проектов, в том числе для сравнения проектов с различными денежными потоками).

Также в определении отсутствует понятие дисконтирование, т.к. процедура дисконтирования – это, по сути, вычисление приведенной стоимости по методу .

Как было сказано, в MS EXCEL для вычисления Чистой приведённой стоимости используется функция ЧПС() (английский вариант - NPV()). В ее основе используется формула:

CFn – это денежный поток (денежная сумма) в период n. Всего количество периодов – N. Чтобы показать, является ли денежный поток доходом или расходом (инвестицией), он записывается с определенным знаком (+ для доходов, минус – для расходов). Величина денежного потока в определенные периоды может быть =0, что эквивалентно отсутствию денежного потока в определенный период (см. примечание2 ниже). i – это ставка дисконтирования за период (если задана годовая процентная ставка (пусть 10%), а период равен месяцу, то i = 10%/12).

Примечание2 . Т.к. денежный поток может присутствовать не в каждый период, то определение NPV можно уточнить: Чистая приведённая стоимость - это Приведенная стоимость денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через промежутки времени, кратные определенному периоду (месяц, квартал или год) . Например, начальные инвестиции были сделаны в 1-м и 2-м квартале (указываются со знаком минус), в 3-м, 4-м и 7-м квартале денежных потоков не было, а в 5-6 и 9-м квартале поступила выручка по проекту (указываются со знаком плюс). Для этого случая NPV считается точно также, как и для регулярных платежей (суммы в 3-м, 4-м и 7-м квартале нужно указать =0).

Если сумма приведенных денежных потоков представляющих собой доходы (те, что со знаком +) больше, чем сумма приведенных денежных потоков представляющих собой инвестиции (расходы, со знаком минус), то NPV >0 (проект/ инвестиция окупается). В противном случае NPV <0 и проект убыточен.

Выбор периода дисконтирования для функции ЧПС()

При выборе периода дисконтирования нужно задать себе вопрос: «Если мы прогнозируем на 5 лет вперед, то можем ли мы предсказать денежные потоки с точностью до месяца/ до квартала/ до года?».

На практике, как правило, первые 1-2 года поступления и выплаты можно спрогнозировать более точно, скажем ежемесячно, а в последующие года сроки денежных потоков могут быть определены, скажем, один раз в квартал.

Примечание3 . Естественно, все проекты индивидуальны и никакого единого правила для определения периода существовать не может. Управляющий проекта должен определить наиболее вероятные даты поступления сумм исходя из действующих реалий.

Определившись со сроками денежных потоков, для функции ЧПС() нужно найти наиболее короткий период между денежными потоками. Например, если в 1-й год поступления запланированы ежемесячно, а во 2-й поквартально, то период должен быть выбран равным 1 месяцу. Во втором году суммы денежных потоков в первый и второй месяц кварталов будут равны 0 (см. файл примера, лист NPV ).

В таблице NPV подсчитан двумя способами: через функцию ЧПС()

и формулами (вычисление приведенной стоимости каждой суммы). Из таблицы видно, что уже первая сумма (инвестиция) дисконтирована (-1 000 000 превратился в -991 735,54). Предположим, что первая сумма (-1 000 000) была перечислена 31.01.2010г., значит ее приведенная стоимость (-991 735,54=-1 000 000/(1+10%/12)) рассчитана на 31.12.2009г. (без особой потери точности можно считать, что на 01.01.2010г.)

Это означает, что все суммы приведены не на дату перечисления первой суммы, а на более ранний срок – на начало первого месяца (периода). Таким образом, в формуле предполагается, что первая и все последующие суммы выплачиваются в конце периода.

Если требуется, чтобы все суммы были приведены на дату первой инвестиции, то ее не нужно включать в аргументы функции ЧПС()

, а нужно просто прибавить к получившемуся результату (см. файл примера

).

Сравнение 2-х вариантов дисконтирования приведено в файле примера

, лист NPV:

О точности расчета ставки дисконтирования

Существуют десятки подходов для определения ставки дисконтирования. Для расчетов используется множество показателей: средневзвешенная стоимость капитала компании; ставка рефинансирования; средняя банковская ставка по депозиту; годовой процент инфляции; ставка налога на прибыль; страновая безрисковая ставка; премия за риски проекта и многие другие, а также их комбинации. Не удивительно, что в некоторых случаях расчеты могут быть достаточно трудоемкими. Выбор нужного подхода зависит от конкретной задачи, не будем их рассматривать. Отметим только одно: точность расчета ставки дисконтирования должна соответствовать точности определения дат и сумм денежных потоков. Покажем существующую зависимость (см. файл примера, лист Точность ).

Пусть имеется проект: срок реализации 10 лет, ставка дисконтирования 12%, период денежных потоков – 1 год.

NPV составил 1 070 283,07 (Дисконтировано на дату первого платежа).

Т.к. срок проекта большой, то все понимают, что суммы в 4-10 году определены не точно, а с какой-то приемлемой точностью, скажем +/- 100 000,0. Таким образом, имеем 3 сценария: Базовый (указывается среднее (наиболее «вероятное») значение), Пессимистический (минус 100 000,0 от базового) и оптимистический (плюс 100 000,0 к базовому). Надо понимать, что если базовая сумма 700 000,0, то суммы 800 000,0 и 600 000,0 не менее точны.

Посмотрим, как отреагирует NPV при изменении ставки дисконтирования на +/- 2% (от 10% до 14%):

Рассмотрим увеличение ставки на 2%. Понятно, что при увеличении ставки дисконтирования NPV снижается. Если сравнить диапазоны разброса NPV при 12% и 14%, то видно, что они пересекаются на 71%.

Много это или мало? Денежный поток в 4-6 годах предсказан с точностью 14% (100 000/700 000), что достаточно точно. Изменение ставки дисконтирования на 2% привело к уменьшению NPV на 16% (при сравнении с базовым вариантом). С учетом того, что диапазоны разброса NPV значительно пересекаются из-за точности определения сумм денежных доходов, увеличение на 2% ставки не оказало существенного влияния на NPV проекта (с учетом точности определения сумм денежных потоков). Конечно, это не может быть рекомендацией для всех проектов. Эти расчеты приведены для примера.

Таким образом, с помощью вышеуказанного подхода руководитель проекта должен оценить затраты на дополнительные расчеты более точной ставки дисконтирования, и решить насколько они улучшат оценку NPV.

Совершенно другую ситуацию мы имеем для этого же проекта, если Ставка дисконтирования известна нам с меньшей точностью, скажем +/-3%, а будущие потоки известны с большей точностью +/- 50 000,0

Увеличение ставки дисконтирования на 3% привело к уменьшению NPV на 24% (при сравнении с базовым вариантом). Если сравнить диапазоны разброса NPV при 12% и 15%, то видно, что они пересекаются только на 23%.

Таким образом, руководитель проекта, проанализировав чувствительность NPV к величине ставки дисконтирования, должен понять, существенно ли уточнится расчет NPV после расчета ставки дисконтирования с использованием более точного метода.

После определения сумм и сроков денежных потоков, руководитель проекта может оценить, какую максимальную ставку дисконтирования сможет выдержать проект (критерий NPV = 0). В следующем разделе рассказывается про Внутреннюю норму доходности – IRR.

Внутренняя ставка доходности IRR (ВСД)

Внутренняя ставка доходности (англ. internal rate of return , IRR (ВСД)) - это ставка дисконтирования, при которой Чистая приведённая стоимость (NPV) равна 0. Также используется термин Внутренняя норма доходности (ВНД) (см. файл примера, лист IRR ).

Достоинством IRR состоит в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Для расчета IRR используется функция ВСД()

(английский вариант – IRR()). Эта функция тесно связана с функцией ЧПС()

. Для одних и тех же денежных потоков (B5:B14) Ставка доходности, вычисляемая функцией ВСД()

, всегда приводит к нулевой Чистой приведённой стоимости. Взаимосвязь функций отражена в следующей формуле:

=ЧПС(ВСД(B5:B14);B5:B14)

Примечание4 . IRR можно рассчитать и без функции ВСД() : достаточно иметь функцию ЧПС() . Для этого нужно использовать инструмент (поле «Установить в ячейке» должно ссылаться на формулу с ЧПС() , в поле «Значение» установите 0, поле «Изменяя значение ячейки» должно содержать ссылку на ячейку со ставкой).

Расчет NPV при постоянных денежных потоках с помощью функции ПС()

Внутренняя ставка доходности ЧИСТВНДОХ()

По аналогии с ЧПС() , у которой имеется родственная ей функция ВСД() , у ЧИСТНЗ() есть функция ЧИСТВНДОХ() , которая вычисляет годовую ставку дисконтирования, при которой ЧИСТНЗ() возвращает 0.

Расчеты в функции ЧИСТВНДОХ() производятся по формуле:

Где, Pi = i-я сумма денежного потока; di = дата i-й суммы; d1 = дата 1-й суммы (начальная дата, на которую дисконтируются все суммы).

Примечание5 . Функция ЧИСТВНДОХ() используется для .

Ни один инвестор не вкладывает средства слепо, не проведя предварительных исследований: он должен быть уверен, что они окупятся или, как минимум, их удастся вернуть. Для этого оценивается потенциальная рентабельность инвестиционного проекта. Конечно, это нельзя сделать иначе как комплексно, применяя ряд специально разработанных показателей, важнейший из которых – внутренняя норма доходности.

Рассмотрим, в чем особенности метода инвестиционных исследований, основанного на вычислении внутренней нормы доходности – IRR.

Что такое внутренняя норма доходности?

Никто не может рассчитать с вероятностью 100%, какой доход удастся получить от вложенных средств. Слишком много переменных факторов, могущих повлиять на реализацию бизнес-проекта, профинансированного инвестором. Однако можно максимально снизить риск неточностей, если применить не абсолютную, а относительную оценку.

Та процентная ставка, при которой инвестор гарантированно возместит свое вложение, но не получит прибыли, называется внутренней нормой доходности (ВНД). Норма заключается в том, что все денежные потоки данного инвестиционного проекта в сумме взаимозачтутся. Иначе говоря, расходы на инвестиционный проект в какой-то момент времени уравновешиваются полученными доходами (говорят, что проект «вышел в ноль»).

ВАЖНО! Слово «внутренняя» в определении данной нормы инвестиционных вложений означает ее зависимость от свойств самого проекта, а не от внешних факторов.

Внутреннюю норму доходности специалисты могут именовать по-разному. Встречаются следующие наименования :

- ВНД – русская аббревиатура;

- IRR – английская аббревиатура от «Internal Rate of Return» – «внутренняя норма доходности»;

- внутренняя норма рентабельности;

- внутренняя норма прибыли;

- внутренняя норма возврата инвестиций;

- предельная эффективность капитальных вложений;

- процентная норма прибыли;

- дисконтированный поток реальных денег;

- финансовая норма прибыли;

- собственная норма прибыли.

ВНИМАНИЕ! Эту норму можно счесть предельной, поскольку выход за ее пределы уже означает для инвестора убыток.

Показатели для расчета IRR

Математически расчет внутренней нормы доходности не так уж сложен, но формула включает много дополнительных показателей, которые необходимо учитывать. Среди них:

- NPV – от первых букв выражения «Net Present Value» («чистая приведенная стоимость») – сумма всех денежных потоков данного проекта, приведенная к общему показателю при взаимозачете доходов и затрат;

- CF – денежные потоки (от «Cash Flows») – величины различных притоков и оттоков финансов, в том числе и инвестируемых средств, в выбранный период времени t (обычно берется год). Для инвестиционного проекта первый денежный поток – сама инвестиция – естественно, будет иметь отрицательное значение (это затрата).

- R – ставка дисконтирования, то есть тот процент, под который инвестор может получить средства для вложений (взять банковский кредит, продать свои акции или использовать внутренние средства).

- WACC – средневзвешенная стоимость капитала (от Weighted Average Cost of Capital) – если применяется сразу несколько источников привлечения денег, то процентная ставка будет представлять среднюю величину, рассчитанную пропорционально.

ВАЖНАЯ ИНФОРМАЦИЯ! Было бы очень просто рассчитать внутреннюю норму доходности, зная все необходимые показатели. Однако на практике невозможно определить точные величины денежных потоков и однозначно вычислить ставку дисконтирования. Поэтому для каждого отдельного проекта оценивают степень зависимости NPV от процентной ставки.

Формула расчета внутренней нормы рентабельности

IRR – это такая величина R, при которой NPV равен нулю. Поэтому этот показатель можно вывести из формулы расчета приведенной суммы денежных потоков.

В этой формуле:

- 0 означает величину NPV;

- n – количество исследуемых временных периодов;

- CF t – денежные потоки в учетный момент времени.

Способы вычисления ВНД

Посчитать значение внутренней нормы доходности вручную не представляется возможным, так как, если вывести из него значение IRR, оно получится множителем 4 степени. Вычислить этот показатель можно несколькими способами:

- использовать специальный финансовый калькулятор;

- применить программу Excel, в которой эта функция встроена в раздел «Финансовые формулы» под названием ВСД («внутренняя ставка доходности»);

- воспользоваться одним из онлайн-калькуляторов;

- применить графический способ (использовался до широкого распространения Персональных компьютеров).

Достоинства и недостатки метода IRR

Для оценки инвестиционных возможностей главным образом применяются два метода – вычисление NPV и IRR. Метод определения внутренней нормы доходности относителен, поэтому не может претендовать на высокую точность, однако обладает рядом преимуществ :

- помогает достаточно просто оценить рентабельность инвестиционного проекта;

- показывает максимально допустимый размер затрат для вложения в проект;

- позволяет сравнивать различные проекты по рентабельности, даже если они отличаются по масштабу и протяженности во времени.

Недостатки метода IRR:

- нельзя посчитать абсолютную доходность инвестиции (то есть сколько конкретно денег – рублей, валюты – она может принести инвестору);

- возможно завышение инвестиционного эффекта, если ВНД сильно отличается от уровня реинвестиций компании (то есть положительные денежные потоки «возвращаются» инвестору с процентной ставкой, не совпадающей с ВНД);

- при вычислении имеет место пренебрежение последовательностью денежных потоков (для формулы не важно, в какой последовательности наступают затраты и приходит прибыль, тогда как на практике это может иметь решающее значение);

- возможны искажения при оценке взаимоисключающих инвестиционных проектов.

Интерпретация внутренней нормы доходности

Главное правило, по которому оценивают возможность инвестирования по показателю ВНД: проект можно принять, если IRR выше, чем средневзвешенная стоимость капитала для компании (WACC). Это значит, что инвестору стоит занимать деньги для вложения, и они, вероятнее всего, принесут добавочную прибыль.

НАПРИМЕР . Банк может предоставить инвестору деньги под 12% годовых. Инвестор собирается взять кредит и вложить средства в проект, ВНД которого 16%. Это значит, что 16% годовых – верхняя планка, по которой можно занять деньги для этого проекта. Если проект действительно принесет 16% прибыли, в пользу инвестора останется 4%, в любом случае он сможет вернуть заемные средства без убытка для себя.

Пример применения ВНД

Приведем жизненный пример оценки внутренней доходности, который может осознать обычный гражданин, а не только предприниматель.

Сдача квартиры в аренду – вроде бы выгодное мероприятие. Но все зависит от того, есть ли эта квартира в собственности. Если это так, то первоначальная инвестиция равна нулю, поэтому проект заведомо рентабелен. Но если планируется вложить средства в покупку квартиры, сдавать ее, а затем продать, чтобы вернуть взятый на это кредит?

Посчитаем, получится ли этот проект выгодным. Пусть квартира стоит 5 млн руб., а сумма аренды за год составит 25 000 руб. в месяц. Пренебрежем налоговыми расходами на оформление покупки квартиры и аренды. За 3 года доход от аренды составит 25 000 х 3 = 75 000 руб. Представим, что конъюнктура рынка недвижимости за 3 года не изменилась и квартиру удастся продать за цену покупки. Значит, спустя три года инвестиция принесет доход 75 000 + 5 млн руб. ВНД такого проекта получится равным приблизительно 6%.

Как известно, ставка кредитования в банке приблизительно составляет 9%, значит, имея в своем распоряжении свободные средства (например, получив их в наследство), их выгоднее положить на депозит, чем покупать квартиру с целью аренды.

Но если стоимость квартиры за эти годы существенно увеличится, ВНД проекта также изменится в лучшую сторону.