Время чтения ≈ 8 минут

Целью перекредитования (рефинансирования) ипотеки является получение ссуды под меньший процент, чем действует по ипотечному кредиту, который оформлялся ранее, таким образом можно значительно снизить переплату по кредиту, учитывая то, что взаимоотношения с кредитной организацией долгосрочные.

Стоит отметить, что имеет значение, на сколько ставка по новому кредиту будет меньше, так как если разница меньше двух процентных пунктов, перекредитовываться невыгодно из-за сопутствующих новой ипотечной сделке расходов.

Как на практике происходит процесс рефинансирования ипотечного кредита?

Варианты рефинансирования

Перекредитоваиться можно как в своем банке, так и в любом другом, который имеет либо специальную программу с особо выгодными условиями для заемщиков других банков, чтобы переманить добросовестных заемщиков у конкурентов. Существует вариант, когда сторонний банк, не имея специальных программ рефинансирования, просто имеет значительно более выгодный процент по ипотеке, но тогда сделка будет рассматриваться в индивидуальном порядке, так как имеет свои особенности.

В 7й главе Закона об ипотеке идет речь о повторном залоге ипотечного жилья, то есть о последующей ипотеке. Такое возможно, если стоимость жилья позволяет обеспечить более одного кредита. По сути это может соответствовать целям перекредитования, но в большинстве случаев на практике новый кредит выдается после погашения старого и только после снятия обременения.

Механизмы ипотечного перекредитования (или рефинансирования), которые уже давно практикуются во многих странах, в России еще только развиваются. Но это очень перспективное направление, так как за долгий период ипотеки возможно существенное изменение экономической ситуации и ожидается рост значительно более выгодных предложений от кредитных организаций. На данный же момент, лучшим вариантом остается перекредитование в своем банке, или тщательно проанализированное спецпредложение стороннего банка, именно по программе рефинансирования

.У кого лучшие предложения рефинансирования ипотеки на 2017 год?

Это у крупнейших банков страны:

- Сбербанк;

- ВТБ24;

- ВТБ Банк Москвы;

- Россельхозбанк;

- Газпромбанк;

- Райффайзенбанк.

Один из самых невыгодных способов перевести ипотечный кредит в другой банк является попытка погасить изначальный кредит несколькими потребительскими с целью их закрыть новой ипотекой. Для многих покажется очевидным, что подобные действия ошибка.

Несмотря на это, такие народные способы рефинансирования практикуются, если ни одна из предлагаемых программ сторонних банков не подходит. Последствия плачевны – долговая нагрузка и переплата по ипотеке только возрастает. К такому варианту прибегают в основном проблемные заемщики, усугубляя ситуацию.

Так же не самый выгодный, но хотя бы приемлемый вариант перекредитования (возможный даже для заемщика с небольшими проблемами в платежной дисциплине) – погасить имеющийся ипотечный кредит за счет залога иной собственности. В этом случае также требуется здравая оценка выгоды от сделки, чтобы сопутствующие расходы и соотношение уплаты процентов и основного долга в первых платежах по кредиту не свели на нет всю выгоду от пересчета кредита под меньшую ставку.

Трудности рефинансирования

Какие могут быть сложности при рефинансировании ипотечного кредита?

Ставка по ипотеке существенно влияет на переплату из-за долгосрочности кредита. Но почему при детальном рассмотрении более привлекательного предложения, сменить кредитора уже не так легко и выгодно как кажется на первый взгляд? На это есть ряд причин:

- Дополнительные банковские сборы (за подготовку документов, перевод средств между счетами и др.)

- Возникают расходы на перерегистрацию сделки и ее нотариальное удостоверение.

- Оплата услуг оценщика (отчет об оценке действителен ограниченное время, согласно п. 26 Федерального стандарта об оценке №3 – это 6 месяцев, есть исключения)

- Расторжение действующих договоров страхования (страхования компания вернет часть страхового взноса за вычетом расходов на ведение дела и оплаты уже прошедшего периода, но это все равно не компенсирует всех трат), заключение новых, соответствующих условиям нового кредитного договора. Проще говоря, страховку придется оплачивать заново.

- Кредитная история должна быть идеальной, если вы допускались просрочки по изначальной ипотеке, стороннему банку невыгодно переводить к себе проблемного клиента, да еще и на более выгодных условиях (а по программам перекредитования они именно такие), чем условия для клиентов «с улицы».

- У всех банков разные внутренние регламенты, отражающие требования к предмету ипотеки. Так, например, если у вас сделка с комнатой или долей, то перекредитоваться, имея такую недвижимость очень сложно. Так же затруднит ситуацию наличие деревянных перекрытий, высокий износ, ранний год постройки. Объект, который принял один банк, может не подойти под требования другого.

- Нужно располагать достаточным объемом свободного времени (и сил), так как если сумма переплаты по кредиту, с учетом всех дополнительных трат, немного, но меньше, чем при изначальном кредите, а заемщик и члены его семьи брали отгулы и теряли в зарплате, маловероятно, что подобное мероприятие можно назвать выгодным. Возможно, проще снизить переплату за счет частично досрочного погашения свободными денежными средствами, которые бы ушли на расходы, сопутствующие перекредитованию.

- Платеж по кредиту состоит из процентов по кредиту и основного долга. Как видно из графика платежей в первых платежах заемщик гасит в основном проценты. Если с момента оформления прошло много лет, то перекредитование теряет смысл – проценты большей частью уже выплачены, сэкономить на снижении процентной ставки не получится.

Насколько бы выгодные условия перефинансирования не предлагал ваш или сторонний банк, ошибкой будет оформление сделки без детального рассмотрения всех возникающих сложностей, тщательных расчетов: как самостоятельных, так и с помощью сотрудника кредитной организации.

Рефинансирование ипотеки — как это происходит

Несмотря на все трудности, выгода за счет уменьшения процентной ставки вполне реальна. Если ипотечный кредит оформлен в период кризиса, с минимальным первоначальным взносом и/или в валюте, то рефиансирование может более чем существенно, снизить долговую нагрузку.

Рефинансирование ипотеки: порядок шагов

При перекредитовании договариваться придется с двумя банками: банком, который предоставил кредит, и банком, который предлагает специальную ипотечную программу для таких сделок. Самым идеальным вариантом является рефинансирование в своем банке, но для того, чтобы кредитная организация пошла на это, иногда требуется озвучить условия банка-конкурента.

Перевести ипотечный кредит в другой банк под более привлекательные условия проще, если сделка оформлена с закладной (некоторые банки обходятся без нее). Для перевода права залога на недвижимость новому кредитору достаточно будет передаточной подписи на закладной. Сделка получается трехсторонней, при этом никто не рискует: новый банк получает клиента с хорошей кредитной историей, первый банк – деньги в оплату кредита, заемщик – снижение ставки.

Менее привлекательный для перекредитующего банка вариант – последущая ипотека. Это вариант хорош тем, что не потребует согласия на сделку от изначального банка-кредитора, достаточно будет уведомления. Но новый банк несет риск – быть последующим залогодержателем, если будут допущены просрочки, совсем не выгодно, при реализации имущества может ничего не достаться.

Сам процесс перекредитования выглядит так : уже заложенное имущество закладывается повторно, некоторое время до зачисления кредита (пока оформляются документы, проходит регистрация) действуют оба кредитных договора, затем старая задолженность, оформленная под более высокий процент, досрочно гасится, и остается только новый ипотечный кредит на выгодных условиях и с меньшей переплатой.

Процедура перекредитования с отлагательным условием является еще одним не плохим вариантом. В этом случае договор включает условие о том, что через определенное время или к определенной дате, заемщик предоставит обеспечение. До этого времени кредит является без залоговым. Клиент сначала получает средства на погашение старой ссуды, затем предоставляет в банк, проводящий перекредитование, подтверждение, что задолженности больше нет, обременение с жилья снято, потом оформляется ипотека на новых условиях и кредит становится обеспеченным. Обычно на все это дается несколько месяцев.

Рефинансирование в цифрах — сколько можно сэкономить

Допустим квартира стоит 5 000 000 рублей, остаток задолженности 4 000 000 рублей, кредит оформлялся экстренно, да еще и в разгар кризиса и ставка составила 16,5%, ежемесячный платеж 85 321 рубль, срок кредита 10 лет, переплата составит 10 238 538 рублей.

Варианты перекредитования, которые недавно были, да и сейчас встречаются на рынке, для наглядности представлены в таблице:

Стоит отметить, что самое выгодное предложение из рассматриваемых у Райффайзена предполагает определенные требования к стажу, возрасту, документам заемщика. В свою очередь, требования АК Барса и Абсолюта более лояльны.

- Например, для перекредитования в Райффайзене нужен стаж на последнем месте от года, и если заемщик недавно сменил место работы, то просто не пройдет по условиям.

- Для перекредитования в Абсолюте достаточно прохождения испытательного срока на последнем месте трудоустройства.

- В АК Барсе верхняя граница возраста клиента на момент погашения кредита достигает 70 лет, возрастной клиент с долгосрочной ипотекой подойдет под требования только данного банка (из рассматриваемых).

Но в нашем примере разница в ставке не настолько велика, чтобы имело смысл перекредитования под 16% годовых. Другие предложения весьма привлекательны: ежемесячная экономия более 10 000 рублей выливается в 1 200 000 рублей экономии в переплате за 10 лет.

Приветствуем читателей нашего проекта! Сегодня поговорим на тему, что такое рефинансирование ипотеки, как правильно перекредитовать ипотеку и стоит ли перевести ипотеку в другой банк, отзывы читателей. Если у вас есть ипотека и вас не устраивает ставка, срок, дополнительные комиссии или просто сам банк, и вы захотели перевести ипотеку из одного банка в другой, то этот пост для вас.

Итак, что такое рефинансирование ипотечного кредита – это перекредитация ипотеки (выдача новой ипотеки для гашения старой) с целью получения лучших условий по обслуживанию ипотечного кредита.

Под лучшими условиями принято понимать:

- Уменьшение ставки по ипотеке;

- Увеличения срока кредитования (для снижения ежемесячного платежа);

- Уменьшение срока кредита (для снижения общей переплаты);

- Отмена дополнительных комиссий, страховок и сборов (экономия на обслуживании ипотеки);

- Замена валюты ипотечного кредита (защита от обвала рубля);

- Перевод ипотеки в другой банк (удобство обслуживания).

При этом перекредитование ипотеки возможно как в своем банке, так и в другом банке, где, условия выгоднее.

Давайте теперь разберемся, когда выгодно ипотечное рефинансирование, а когда нет.

Выгодно или нет

Итак, что такое выгодное рефинансирование ипотеки? Прежде чем провести перекредитование ипотеки, следует сделать предварительный расчет с учетом всех параметров. Чтобы не быть абстрактными разберем конкретный пример. Это рефинансирование ипотеки наших читателей — семьи из Новосибирска.

Ипотека — перекредитование в другом банке:

Исходные данные Ипотека с остатком основного долга 2 196 700 под 11% годовых. Количество месяцев до завершения ипотеки 196. Отсутствует страхование жизни по ипотеке. Залоговое страхование квартиры не предусматривает штрафы за несвоевременное предоставление страховки. Ипотека оформлена в Сбербанке. Семья из 3 человек. Работает только муж. Супруга ожидает рождения второго ребенка.

Лучшие условия по рефинансированию ипотеки в другом банке на данный момент в Райффайзенбанке -10,9% годовых (далее мы более подробно разберем рефинансирование ипотеки других банков и лучшие предложения 2017 года). Теперь рассчитаем выгодно ли будет перейти нашей семье из Сбербанка в Райффайзенбанк.

- Начнем с процентной ставки. Если брать ипотеку в Райффайзенбанке на те же 196 месяца под 10,9% годовых, то переплата составит за весь срок 2 514 850. Если оставить ипотеку в Сбербанке, то переплата составит 2 541 677. Выгода от рефинансирования 26 827 рублей.

- Теперь считаем дальше дополнительные расходы по ипотеке, а именно страхование жизни. Возьмем среднюю ставку в 0,5% от остатка основного долга. За весь срок придется застраховаться 17 раз. Примерная плата за этот срок будет порядка 119 701. По ипотеке Сбербанка у нашей семьи обязательного страхования жизни нет. Выгода от рефинансирования с учетом предыдущего пункта уже отрицательная — минус 92 874.

- Отец семейства получает зарплату, как и достаточно большое количество Россиян, на карту Сбербанка, а это значит, что нужно будет либо платить комиссию за перевод от 1% от суммы, либо искать банкомат Райффайзенбанка.

- Потребуется перевод залога из Сбербанка в другой банк и новая регистрация сделки, а это значит большое количество потраченного времени, нервов и расходы на регистрацию.

- На период пока вы не перевели залог в новый банк будет действовать повышенная на 1% процентная ставка, а это еще пару тысяч лишней переплаты.

Из этого следует, что для наших читателей из Новосибирска рефинансирование кредита на квартиру будет невыгодно по ряду причин:

- Выгода от снижения процентов по ипотеке минимальна.

- Появления обязательства страховать свою жизнь по ипотеке забирает из семьи дополнительно более 100 тыс. рублей.

- Переуступка ипотеки сопряжена с большим количеством бюрократических проволочек и дополнительных трат из бюджета. Вместо того чтобы работать и приносить в семью доход, папа будет вынужден отпрашиваться с работы и тратить свое время и нервы на взаимодействие с банками.

Подписывайтесь на обновления нашего проекта в конце поста, и вы узнаете, как с помощью нашего проекта эта семья будет погашать свою ипотеку с выгодой. Для начала рекомендуем почитать пост «Реструктуризация ипотеки с помощью государства», в нем будет рассказан личный опыт данной семьи от участия в программе помощи ипотечным заемщикам.

Когда же тогда выгодно перекредитоваться? Давайте обозначим ряд параметров, которые помогут сделать вам верное решение.

- Ставка по ипотеке должна быть ниже действующей от 1%, а лучше больше. В нашем примере рефинансирование под 10% годовых принесет выгоду порядка 272 408 р. Даже с учетом страхования это выгодно, т. к. всё равно ипотека будет закрываться досрочно за счет материнского капитала, налогового вычета по ипотеке и реструктуризации с помощью государства (следите за этим на нашем проекте).

- Отсутствуют дополнительные комиссии и платежи по ипотеке (например, страхование), либо они ниже действующих.

- Есть возможность перевести ипотеку в ваш зарплатный банк или банк, где вам удобно совершать платежи.

- У вас достаточно много свободного времени и нервов на проведения рефинансирования.

Теперь вы уже примерно понимаете выгодно вам рефинансирование ипотеки или нет. Давайте же теперь узнаем более подробно о том, как рефинансировать ипотеку.

Общие условия и требования к заемщику для рефинансирования

У каждого банка свои требования и условия по рефинансированию ипотеки. Они почти ничем не отличаются от стандартных требований и условий по ипотеке в каждом конкретном банке. Предварительно узнать их можно в банке или у нас на сайте в специальном разделе «Банки».

Давайте обговорим общие условия:

- Как правило, это фиксированная ставка на весь срок.

- Срок ипотеки в зависимости от банка (от года до 30 лет).

- Валюта исключительно рубль.

- Комиссий за выдачу или рассмотрение не предусмотрено.

- Сумма кредита 80-85% от стоимости (квартиры) и зависит от требований к первоначальному взносу в конкретном банке. Максимум 30 000 000.

- Погашение ежемесячно равными частями с возможностью досрочного пересчета ипотеки. Отсрочка по ипотеке на период переоформления залога не предусмотрена.

- Обеспечение – это залог вашей недвижимости.

- Предусмотрены штрафы и комиссии за просрочку платежа.

- Отказ от страхования жизни увеличивает процентную ставку от 0,5 до 1%.

- Ипотека предоставляется в безналичной форме.

Требования к заемщику достаточно простые:

- Возраст от 21 до 65 — 70 лет на момент окончания ипотеки.

- Стаж работы от 3 месяцев на последнем месте и от года общего стажа.

Очень важно! Надо понимать, что вашу платежеспособность будут оценивать заново. Есть достаточно большой риск получить отказ, если у вас снизилась зарплата или супруга ушла в декрет. Перекредитация также будет проблематична, если у вас есть проблемы с кредитной историей.

Как проходит процедура рефинансирования ипотеки и документы

Сейчас более детально поговорим о том, как рефинансировать ипотечный кредит в другом банке и как перевести ипотеку эффективно. Данный процесс состоит из ряда этапов:

- Обращение в банк с предварительной консультацией по рефинансированию.

- Сбор документов для одобрения (анкета, паспорта, справка о доходе, СНИЛС, копия трудовой, военник для мужчин до 27 лет, справка из банка об остатке задолженности по ипотеке и отсутствии текущей просрочки, справка о качестве погашения ипотеки от начала и до текущей даты или выписка по движению денег по счету, кредитный договор и график).

- Получение положительного решения по рефинансированию (4-5 дней). Далее, оно действительно порядка 120 дней.

- Разрешение от вашего текущего банка о передаче залога (Сбербанк практически всегда отказывает в передаче залога, поэтому необходимо получить от них посменный отказ).

- Предоставление документов по вашему объекту недвижимости (оценка, ЕГРП и т. д. подробный список можно получить у вашего кредитного инспектора).

- Рефинансирующий банк производит выдачу нового кредита и перечисление денег в ваш банк кредитор для гашения ипотеки (предварительно могут попросить справку об остатке ипотеки). Рефинансируемый кредит закрывается (рефинансируя ипотеку уточните предварительно условия досрочного погашения по текущей ипотеке, возможно, нужно будет написать заявление на досрочное гашение).

- Смена залогодержателя по ипотечной квартире. Это самый сложный и замороченный этап. От банка к банку он отличается по схеме реализации. Рефинансирование ипотеки в Банке Москвы и ВТБ 24 предполагает, что 3-4 месяца банки самостоятельно и без участия заемщика разбираются с передачей закладной между банками (ценная бумага по которой определен держатель залога и условия по договору ипотеки на вашу квартиру) и регистрацией новой записи в ней по держателю. В этот период будет действовать повышенная на 2% ставка по ипотеке. Закладная, если она была предусмотрена ипотечным договором всегда находится в банке, у вас на руках её нет. В Райффайзенбанке, после гашения ипотеки в стороннем банке, заемщик должен сам получить закладную от банка и передать её в Райффайзенбанк. Далее, происходит регистрация новой ипотеки и ставится отметка о новом держателе закладной.

Можно ли рефинансировать ипотеку в собственном банке? Процедура эта крайне редкая, т. к. банку невыгодно терять доходы и, скорее всего, вам будет отказано.

Лучшие предложения от банков в 2019 году

А сейчас вы можете посмотреть наш банковский ТОП и узнать, какая программа рефинансирования ипотечных кредитов подходит именно вам. В таблице обозначена итоговая процентная ставка, которая будет у вас по итогам рефинансирования с учетом удовлетворения всех требований банка по первому взносу и способу подтверждения дохода.

| Банк | Ставка, % | Примечание |

|---|---|---|

| Росевробанк | 9,75 | |

| Альфа банк | 11.54 | |

| Газпромбанк | 9,2 | |

| Абсалютбанк | 10,25 | |

| Дельтакредит | 10 | |

| Банк Открытие | 9,35 | |

| ВТБ Банк Москвы и ВТБ 24 | 8,8 | |

| Уралсиб | 10,4 | |

| Сбербанк | 9,5 | |

| Райффайзенбанк | 9,5 | |

| Россельхозбанк | 9,3 | Возможно снизить до 9,05 если зарпалтный кредит и ипотека более 3 млн |

| ДОМ.РФ | 9 |

Рефинансирование ипотеки в Сбербанке и Россельхозбанке на данный момент не предусмотрено. Подпишитесь на обновление нашего проекта, чтобы узнать об активации данной программы в этих банках.

Стоит использовать наш стандартный, для расчета выгоды данного мероприятия. Просто поставьте нужное значение в графе проценты, сумма и срок.

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Основные положения жилищного кредита по рефинансированию

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Условия и требования программы рефинансирования

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Процентная ставка

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

Величина заемной суммы

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

- Ипотека.

- Овердрафт по кредитной карте.

- Займ в форме наличных средств.

- Кредит на приобретение автомобиля.

- Кредит на любые цели.

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Пакет документов

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

- Заявление по форме банка.

- Паспорт (обязательно должна быть отметка о постоянно регистрации в данном населенном пункте либо свидетельство о временной регистрации здесь же).

- Трудовой договор, трудовая книжка и другие документы, подтверждающие факт постоянного дохода.

Сбербанку важны следующие данные:

- Номер рефинансируемого договора.

- Дата его подписания.

- Срок возврата займа.

- Сумма кредита (рубли, евро).

- Величина процентной ставки.

- Размер ежемесячного платежа.

- Реквизиты кредитора по рефинансируемому договору, куда будут перечислены средства.

Дополнительно могут быть запрошены справки:

- Об остатке задолженности (включая начисленные проценты).

- Об отсутствии просроченной задолженности за 1 год.

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

Требования к залогу

В качестве залога принимаются различные объекты недвижимости:

- квартиры;

- частные дома;

- земельные участки;

- коммерческую недвижимость.

О каком бы объекте ни шла речь, он обязательно должен быть:

- приватизирован;

- принадлежать потенциальному заемщику.

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Требования к кредитам

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

- Клиент не должен иметь на момент обращения пророченных задолженностей.

- В течение последних 12 месяцев нет ни одного задержанного (просроченного) платежа.

- Клиент выплачивает платежи по оформленным ссудам уже не менее 6 месяцев.

- Срок оформленного кредита истекает не раньше, чем через 3 месяца.

- Все ранее оформленные и не погашенные займы ни разу не реструктуризировались.

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Требования к заемщику

Основной перечень выглядит так:

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Возможный отказ по перекредитованию

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

- Платежеспособность заемщика снизилась по сравнению с тем временем, когда была оформлена первая ипотека.

- В прошлом у клиента были займы, по которым были допущены просрочки.

- Клиент может обратиться только за рефинансированием ипотеки, тогда банк обязательно проверит: сколько еще кредитов у него еще оформлено. Сокрытие таких сведений расценивается отрицательно.

- Клиент хочет оформить залогом уже заложенную первоначальному кредитору недвижимость, но тот против освобождения залога до полного погашения долга.

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

Выгода рефинансирования кредита и пример расчета экономии

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

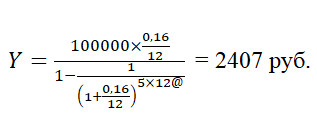

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

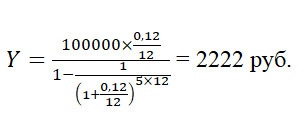

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Покупка жилого имущества (квартиры) для большинства людей – это осмысленный шаг, требующий оценки не только имеющихся средств, но и возможных рисков. Ипотечный кредит

– шанс быстро решить насущные жилищные трудности, оплатить покупку жилья посильными долями, равномерно распределенными на длительный период. Выгодное вложение и сохранение имеющихся накоплений.

Основные понятия

Прежде чем перейти к вопросам о рефинансировании ипотеки, давайте определимся с основными понятиями.Ипотека – это долгосрочный кредит, предоставленный под залог покупаемого недвижимого имущества.

– погашение одного кредита за счет другого.

Рефинансирование (перекредитование) ипотечного кредита – ликвидация ипотечного кредитного долга в банке за счет кредитного продукта второго банка.

Ставка рефинансирования - инструмент, который диктует ЦБ РФ коммерческим банкам, чтобы устанавливать процентные ставки по кредитам.

Причины для рефинансирования ипотечного кредита

Как правило, ключевой причиной для рефинансирования ипотеки становятся такие основания:- Выгодные условия другого банка, чем того, в котором ипотека уже оформлена.

- Желание клиента изменить условия кредита (изменение суммы, сроков). Допустим, вы хотите , но финансовая организация, выдавшая вам ипотеку, отказала. Вы можете заключить договор с другим банком на нужных вам условиях.

Условия рефинансирования кредита

Рефинансирование (перекредитование) предполагает соблюдение ряда условий, которые клиенту нужно знать: в каких случаях банк может отказать, что банк может потребовать:- Если заложенное имущество (квартира) относится к вторичному жилью. Для банка малопривлекательны варианты в недостроенном доме, в виде земли или частного строения.

- Если клиент пользуется ипотекой более года. Здесь для банка, который возьмется выкупать кредит, важна статистики платежей, и их положительная история. Неблагоприятная кредитная история, просрочки по платежам вряд ли заинтересуют банк.

- Банки, которые предлагают клиентам ипотечные продукты, имеют ряд требований к приобретаемой недвижимости. Каждый банк имеет свои условия. К примеру, один банк кредитует дома, построенные только с определенного года, а, другой банк – «хрущевки» не рассматривает и т.п. Стоит предусмотрительно узнать эти условия.

- Необходимо пройти ряд проверок на оценку платежеспособности клиента, предоставление портфеля документов для оценки.

С чего начать, и кто разрешит рефинансирование кредита

Потеря клиентов с хорошей кредитной историей большинству банков не нравится. Для банка это означает потери, связанные с приличной суммой, которую клиент мог бы уплатить по процентам.Вполне возможно, что финансовая организация откажет. Но формально, это нарушение ваших прав, у кредитора нет никаких законных оснований отказывать. Прямолинейные отклонения банком просьбы клиента о рефинансирование кредита

– это прием, направленный на то, чтобы сбить решимость клиента.

*** Здесь важно заметить, что рефинансирование кредита возможно и в том же банке, где ипотека оформлена, но на более выгодных условиях.***

Рефинансирование ипотеки, пошаговая инструкция.

Шаг 1. Письменное уведомление кредитора, у которого имеем заем на ипотечную недвижимость.Шаг 2. Заявка на рефинансирование кредита в новый банк.

Шаг 3. Какие документы необходимы для рефинансирования кредита? Сбор портфеля документов для нового банка. Документы для рефинансирования кредита потребуется собирать заново и при этом терпеть очередные траты времени и денег. У каждого банка, выдающего ипотечный кредит, а именно его вы вновь будете брать в новом банке, свой перечень документов.

В большинстве банков требуются для рассмотрения заявки рефинансирование кредита стандартный портфель документов:

- Заполнение анкеты по специальной форме

- Оригинал и копии паспорта РФ (возможно, еще один документ, подтверждающий личность)

- Трудовая книжка (ксерокопия, с оригинальной подписью и печатью работодателя),

- Ксерокопия трудового договора или справка от работодателя с его печатями и подписями,

- Справка 2НДФЛ и справка о доходах по форме кредитной организации,

- Свидетельства о браке и рождении детей (по наличию),

- Вся текущая документация на кредит в вашем банке (договор, справки о текущем и выплаченном долге, остатке, данные о просрочках и задержках)

- Выписка-оригинал по счету (за последние 12 месяцев) с которого осуществляется погашение задолженности, заверенные первой кредитной организацией.

Портфель документов на недвижимость:

- Справка об экспертной оценке жилья (проведенная у аккредитованной новым банком экспертной организации по оценке недвижимости)

- Заверенное согласие страховой организации (из списка возможных для данного кредитора)

- Свидетельство о госрегистрации права собственности

- Договор купли-продажи

- Выписка из единого жилищного документа (либо домовой книги)

- Выписку из ЕГРП (Единого Государственного Реестра Прав)

- Документы от БТИ

- Оценочный альбом

- Заявление для первого кредитора о досрочном погашении остатка по ипотечному кредиту (ксерокопия)

***Списки документов необходимо уточнять в банке, где будет рефинансироваться ипотечный заем******На рефинансирование ипотеки распространяются также субсидии и программы для выплаты займа, если таковые предполагаются, которые нужно подтверждать документально.***

Шаг 4. Подписание нового договора.

Если новый банк принял решение о рефинансировании вашего кредита, то за этим последует приглашение на подписание договора.

Шаг 5. Погашение задолженности перед старым банком.

В результате заявки на рефинансирование кредита , одобренной новым банком-кредитором, средства на погашение задолженности перед первым кредитором направляются на счет клиента-заемщика. Далее заемщик по заявлению, оплачивая комиссию за перевод, переводит средства на счет первого банка-кредитора.

Сейчас распространена практика, что банк - новый кредитор, сам осуществляет процедуру погашения задолженности перед первичным банком заемщика.

Также большинство банков отказались от излишних комиссий за выдачу кредита, но если она предполагается, ее нужно будет оплачивать.

В процессе подписания договора общая ставка по кредиту рефинансирования увеличиться на период пользования кредитом до следующего по графику платежа. Этот сбор подтвердит исполнение заемщиком своих финансовых обязательств перед первичным банком, а также вступление в полную силу договора нового кредитного договора, передачу закладной.

Шаг 6. Выдача закладной.

Кредит в первом банке погашен, по закону снимается обременение с объекта недвижимости (это регулирует УФСК, кадастровое управление). В финансовую организацию, предоставившую новый кредит по ипотеке необходимо в установленный срок предоставить:

- новое свидетельство, без обременения

- новую выписку из ЕГРП

- новую выписку из единого жилищного документа, либо домовой книги

В последующем банком устанавливается та ставка по кредиту, которая указана в договоре. В течение 3х месяцев, после подписания договора, потребуется посетить банк для контроля этого момента.

Рефинансирование кредитов в 2017 году. Очевидные плюсы и минусы.

Независимо от того, с какой целью вы задались вопросом рефинансирования: переоформить кредит на более длительный срок или переоформить кредит под меньший процент. Вам лучше в процессе сбора информации оценить положительные и отрицательные стороны этого волокитистого мероприятия.Отрицательные стороны:

Сбор документов, временные затраты и финансовые (оплата госпошлин и комиссий банка, неоплачиваемые отгулы, потраченные на сбор документации);

Старайтесь заранее понять точно, какую выгоду несет вам рефинансирование ипотеки. Пользуйтесь готовым инструментом – калькулятором на сайте банков по расчету. Попробуйте такой прием с калькулятором, будут более наглядные выгоды. К примеру, если вам нужен кредит на 900 тыс. рублей в новом банке, вы потратите на его оформление в итоге 60 тыс, то забиваем 840 тыс. рублей (а не 900), потому, что погашение в первичном банке этой единоразовой суммы, потраченной на оформление нового кредита, также значительно уменьшит ваш первый кредит, теперь оценивайте. Скорее не настолько выгодно, как на первый взгляд.

Выясните, коснется ли рефинансирование ипотеки получения имущественного налогового вычета, т. е государственной помощи, в виде возможности вернуть 13% от стоимости жилья и уплаченных процентов, не более чем с двух миллионов рублей и 1 раз в жизни.

Положительные стороны

больше коснуться кредитов, взятых на очень длительный срок, крупной величины, под большую ставку, не предусматривающих возврат имущественного налогового вычета.

Деньги любят счет и людей, которые серьезно к ним относятся. Перекредитование ипотеки, смена первичного банка оправданны, если несут реалистичные, солидные выгоды, проверенные досконально. Копеечные и не просчитанные прибыли могут лишь стать грузом новых финансовых обязательств, часто убыточных в итоге, по сравнению с первым займом. Остерегайтесь красивых банковских уловок, не доверяйте кажущимся перспективам. Здравый смысл и расчет вот, что самое важное в этом деле.

Марина Суворова

Рефинансирование кредита уже далеко не новая программа предоставляемая банковскими компаниями. Банки во всю рекламируют и предлагают такой продукт как перекредитование. Попробуем разобраться, что же это такое и какова процедура оформления.

Не стоит забывать, что обязательным условием для одобрения вашей заявки является положительная кредитная история. Иными словами, если у вас есть просрочки или непогашенные долги с пропущенными ежемесячными взносами, то вам в большинстве случаев откажут.

Так как же происходит процедура?

В первую очередь необходимо обратиться в свой банк об отсрочке платежа (это поможет избежать ухудшения КИ) или увеличения срока выплат для уменьшения размера ежемесячного платаже. Такая процедура называется реструктуризация долга.

Не стоит путать реструктуризацию и рефинансирование, так как эта услуга не предполагает оформления нового кредита, а только изменения условий по старому. Чаще всего банки отказывают.

Еще бы! Ведь им это не выгодно. Больше информации о том, как в своем банке добиться пересмотра условий по действующему договору, вы получите по этой ссылке .

Как оформить?

Заемщик должен предпринять следующие шаги:

- Выбрать банковскую организацию, где он хочет перекредитоваться;

- Собрать и подать документы в выбранную компанию на оформление;

- Подождать принятия положительного решения;

- Клиент уведомляет компанию, в которой он обслуживается о том, что он будет производить досрочное погашение долга;

- Оформление договора с новым кредитором;

- Погашение задолженности по старому долгу, выдача оставшихся средств заемщику (если сумма нового займа больше задолженности);

- Получение справки в старом банке о том, что кредит погашен, и предоставление этой справки в новый, для подтверждения целевого использования денег;

- В случае залогового кредита добавляется еще процедура снятия ареста с залогового имущества старого банка и наложения ареста новым банком.

Какие банки предлагают рефинансирование кредитов?

Следует помнить, что далеко не все финансовые организации предлагают своим клиентам услугу по перекредитованию. Для её получения есть достаточно небольшой перечень компаний, в которые можно обратиться.

Если вас интересуют потребительские займы (сюда же относится автокредит, товарный займ и задолженность по карточкам):

- Интерпромбанк — ставка от 12% годовых,

- — от 12,5%,

- Сбербанк России — от 12,9%,

- Севергазбанк, банк Зенит — от 13%,

- — от 13,5%,

- Банк Россия — от 13,75%,

- РосЕвроБанк, Связь-банк — от 13,9%,

- — от 13,9%,

- Металлинвестбанк — от 14%,

- Банк Интеза — от 14,5%.

Если вам нужно переоформить ипотеку:

- — от 9,5% в год,

- Центр-Инвест банк — от 9,75%,

- — от 10%,

- — от 10,25%,

- Севергзабанк — от 10,4%,

- Бинбанк, Плюс банк, Примсоцбанк — от 10,5%,

- РосЕвроБанк, Российский Капитал — от 10,75%,

- — от 10,9%,

- Сбербанк России — также от 10,9%,

- ЮниКредит банк — от 10,95%.

Как подать заявку на рефинансирование?

Для начала, мы рекомендуем вам посетить официальный сайт той компании, предложение которой вас заинтересовало. На его портале необходимо найти полное описание программы перекредитования, особое внимание обратить на требования к заемщикам и рефинансируемым займам.

Если вас устраивают требования и тарифы, посмотрите, какие требуются документы. Чаще всего, это паспорт, действующий кредитный договор, справка о задолженности, копия трудовой книжки и справка о доходах по форме банка или 2-НДФЛ. В том случае, если вы сможете собрать все требуемые документы, посмотрите — есть ли на сайте кнопка для подачи заявки в режиме онлайн.